Moody’s weiß Ausfallrisiken von Staaten zu unterscheiden

Von Dr. Oliver Everling | 30.April 2021

Länderratings ordnen das Ausfallrisiko genau ein, indem bessere Ratings eine niedrigere Ausfallhäufigkeit aufweisen als schlechtere Ratings. Inmitten der Pandemie und der anhaltenden Diskussion über Staatskreditfragen und Entschuldungsinitiativen veranlasste die hohe Marktaufmerksamkeit für Länderratings die Ratingagentur Moody’s, die historische Leistung der Staatsratings zu überprüfen, die die Schulden von mehr als 140 Staaten abdecken.

Eine Überprüfung der Performance-Daten zu Länderratings seit 1983 zeigt, dass diese Ratings starke Prädiktoren für den Ausfall von Staaten sind. Moody’s Analysten vergleichen die Ratingleistung anhand von Benchmarks mit der tatsächlichen Entwicklung, um das Ratingsystem zu testen. „Die Daten zeigen,“ berichtet nun Moody’s, „dass Länder mit höherem Rating sowohl kurz- als auch langfristig weniger häufig ausfallen als Länder mit niedrigerem Rating.“

In einem neuen Bericht zeigen die Analysten, dass ihre Länderratings über einen Zeitraum von einem Jahr und fünf Jahren ein effektiv nach Rang geordnetes Ausfallrisiko aufweisen. Keine souveräne Regierung geriet im analysierten Zeitraum von 1983 bis 2020 innerhalb eines Jahres nach einem Investment-Grade-Rating zwischen Aaa und Baa jemals in Zahlungsverzug.

In der Kategorie der spekulativen Ratings steigen die Ausfallraten stark an, wenn die Stufen nach unten auf der Ratingskala betrachtet werden. „Über einen Zeitraum von 12 Monaten war die Ausfallwahrscheinlichkeit von Staatsanleihen mit B-Rating fünfmal höher als die von Staatsanleihen mit Ba-Rating, während Staatsanleihen mit Caa- bis C-Rating fast fünfmal häufiger ausfiel als ein Staatsanleihen mit B-Rating. Ein Staat mit Caa-C-Rating fiel mit 24-facher Wahrscheinlichkeit aus als ein Staat mit Ba-Rating.“

Themen: Länderrating | Kommentare deaktiviert für Moody’s weiß Ausfallrisiken von Staaten zu unterscheiden

Problemstelle Taiwan

Von Dr. Oliver Everling | 27.April 2021

Chinesische Drohgebärden in Richtung Taiwan haben sich in den vergangenen Wochen massiv verschärft. Gleichzeitig haben die USA eine hochrangige Delegation nach Taiwan entsandt. Die Volksrepublik China ist in den westlichen Medien, insbesondere in den USA quasi „vogelfrei“. Während eine öffentliche Strichliste über die vom ehemaligen Präsidenten Donald Trump verbreiteten „fake news“ geführt wurde, kann über die Volksrepublik China praktisch geschrieben und gesprochen werden, ohne dass in manchen Fällen „Dichtung und Wahrheit“ unterschieden werden könnte. Das macht die objektive Analyse der Situation schwierig.

Der strategische Konflikt zwischen den Großmächten USA und China hat damit eine gefährliche Dynamik entwickelt, die keinesfalls unterschätzt werden sollte. Zu diesem Schluss kommt das FERI Cognitive Finance Institute in der aktuellen Analyse „Trouble Spot Taiwan – ein gefährlich unterschätztes Problem“. Das geopolitische Big Picture sei auf absehbare Zeit stark von diesem Konflikt geprägt und das Risiko einer militärischen Auseinandersetzung um Taiwan stehe ernsthaft im Raum. „Eine mögliche Invasion Taiwans ist für China nicht nur ein Gedankenspiel, sondern zentrales Element offizieller Politik“, sagt Dr. Heinz-Werner Rapp, Gründer und Leiter des FERI Cognitive Finance Institute. Obwohl Taiwan auf der Weltbühne scheinbar nur eine untergeordnete Rolle spiele, repräsentiere die Insel ein massives Konflikt- und Disruptionspotential – vor allem aufgrund ihrer strategischen Lage im Südchinesischen Meer.

Taiwan besitzt seit Jahrzehnten einen unklaren Status. Zwar reklamiert das Land seine Eigenständigkeit, diese wird jedoch im Wesentlichen nur von der Schutzmacht USA anerkannt und gewährleistet. Die chinesische Führung bezeichnet Taiwan als „abtrünnige Provinz“, fordert eine „Wiedervereinigung“ und droht ganz offen mit Krieg und Invasion für den Fall, dass Taiwan seine Unabhängigkeit erklärt. Die USA haben ihrerseits mehrfach signalisiert, dass sie einer Aggression Chinas nicht tatenlos zusehen werden und im Februar mit der Entsendung eines Flugzeugträgers in die Region reagiert. Dass China gerade jetzt den Druck auf Taiwan erhöht, ist nach Einschätzung des FERI Cognitive Finance Institute kein Zufall. Mit den gezielten Provokationen teste die chinesische Führung gezielt die Standfestigkeit und Handlungsfähigkeit der Schutzmacht USA unter ihrem neuen Präsidenten Joe Biden.

Da Taiwan nicht nur an einer der meistbefahrenen Wasserstraßen der Welt liegt, sondern mit TSMC auch einen der weltweit wichtigsten Produzenten hochwertiger Computerchips repräsentiert, hätte eine Eskalation schockartige Folgen für Weltwirtschaft und Kapitalmärkte. Schon heute leide die Weltwirtschaft unter akuter Knappheit von Computerchips, was durch negative Entwicklungen in Taiwan massiv verschärft würde. „Der aktuelle Taiwan-Konflikt belastet das geopolitische Klima und bedroht zugleich die weitere Entwicklung der Weltwirtschaft. Damit ist klar, dass eine weitere Eskalation um Taiwan nicht als weit entferntes ,non-event‘ abgetan werden kann“, betont Dr. Heinz-Werner Rapp. Investoren sollten deshalb den „Trouble Spot Taiwan“ in nächster Zeit sehr genau im Blick behalten und die davon ausgehenden Risiken keinesfalls unterschätzen.

Die Analyse „Trouble Spot Taiwan – ein gefährlich unterschätztes Problem“ ist beim FERI Cognitive Finance Institute in der Reihe „Cognitive Comments“ erschienen. Sie steht zum Download unter https://www.feri-institut.de/media-center/publikationen/ zur Verfügung.

Themen: Länderrating | Kommentare deaktiviert für Problemstelle Taiwan

Auferstehung einer gebeutelten Branche

Von Dr. Oliver Everling | 26.April 2021

„Deutschland ist die Heimat vieler einzigartigen Hotels. Damit diese wieder erfolgreich werden, braucht der Hotelmarkt mehr denn je Zuversicht und Vertrauen. Dies ist der Humus, aus dem diese gebeutelte Branche bald auferstehen wird“, sagt Antonio Guida, Geschäftsführender Gesellschafter der TEAM Hotel Consult GmbH. Erste Entwicklungen in diese Richtung scheinen seine Prognose zu bestätigen.

So engagiert sich nach sechs Monaten Investitionspause im Zuge der Corona-Pandemie Union Investment wieder auf dem deutschen Hotelmarkt. Der Hamburger Immobilien-Investmentmanager hat sich im Rahmen eines Forward Fundings einen projektierten Hotelturm im Stuttgarter Europaviertel gesichert. Der Kaufpreis liegt bei rund 137 Millionen Euro. Der Erwerb erfolgt für den Bestand des Offenen Immobilien-Publikumsfonds UniImmo: Deutschland. Die Fertigstellung ist für Dezember 2021 geplant.

„Die Hotelinvestmentmärkte laufen langsam wieder an, darum ist für uns jetzt genau der richtige Zeitpunkt für den Wiedereinstieg, mit dem wir uns eine starke Position sichern wollen“, sagt Andreas Löcher, Leiter Investment Management Hospitality. „Wir planen unser hochwertiges Hotel-Portfolio mit aktuell rund 80 Häusern gezielt auszubauen und fokussieren uns dabei vor allem auf Core-Produkte mit resilienten Konzepten und Betreibern. Sowohl das Premium-Budget-Segment als auch Apartment Hotels halten wir in diesem Zusammenhang für sehr interessant.“

Verkäufer und Entwickler des „Turms am Mailänder Platz“ ist die Strabag Real Estate GmbH (SRE). Das Unternehmen hat in den vergangenen Jahren neun Hotels in deutschen Großstädten entwickelt, aktuell ist beispielsweise ein Adina Apartment Hotel in Köln im Bau und ein Premier Inn Hotel in Hamburg wurde kürzlich fertiggestellt. „Mit Union Investment konnten wir einen starken und verlässlichen Investor für unser Projekt begeistern, der die langfristige Stabilität des Core-Objekts in Top-Lage höher gewichtet als das vorübergehend schwierige Marktumfeld“, sagt SRE-Bereichsleiter Stuttgart Axel Möhrle und freut sich auf Fortsetzung der vertrauensvollen Zusammenarbeit bis zur voraussichtlichen Fertigstellung des Hotelensembles Ende des Jahres.

Der Immobiliendienstleister CBRE war vermittelnd für SRE tätig. „Es handelt sich um ein herausragendes Hochhausprojekt, das seinesgleichen in Deutschland sucht. Wir freuen uns, dass wir SRE beim Verkauf des Doppelhotels in dieser exzellenten Lage begleiten durften. Es wird neue Maßstäbe in Bezug auf Qualität und Konzept für Stuttgart setzen“, so Olivia Kaussen, Head of Hotels bei CBRE.

Mit 21 oberirdischen Geschossen und einer Höhe von rund 60 Metern wird der „Turm am Mailänder Platz“ eines der einprägsamen Gebäude der Stadt. Die Projektentwicklung befindet sich im Stuttgarter Europaviertel, einer der bedeutendsten innerstädtischen Quartiers Deutschlands, fußläufig zum Hauptbahnhof, in Kürze mit direkter U-Bahn-Verbindung zum Flughafen und zur Messe, die jeweils in nur 30 Minuten erreichbar sein sollen.

Die Flächen sind bereits an die beiden Betreiber Adina Hotels und Premier Inn vermietet. Adina Hotels gilt als führendes Apartment-Hotel-Konzept im europäischen Hotelmarkt. Während der Pandemie waren alle Hotels von Adina ausnahmslos geöffnet und konnten zum Teil sogar solide Auslastungen erzielen. Premier Inn gehört zu Whitbread PLC, Großbritanniens führendem Gastgewerbeunternehmen und ist Marktführer im Bereich der Premium-Budget-Hotellerie. Die Eröffnung der Hotels erfolgt voraussichtlich Anfang 2022.

Das Premier Inn wird nach Fertigstellung den Sockel des Gebäudes (1. bis 6.OG) belegen, die Flächen des Adina Apartment Hotels werden im Turm (7. bis 21.OG) liegen. Im Erdgeschoss sowie im ersten Obergeschoss sind Bistro- und Einzelhandelsflächen geplant. Im siebten Stock entsteht zudem eine 180 m² große Außenterrasse. Insgesamt stehen künftig 76 PKW-Stellplätze zur Verfügung. Es ist eine DGNB-Zertifizierung in Gold angestrebt.

„Wir alle dürfen der Hotellerie und die Gastronomie – als bedeutenden Wirtschaftssektor mit funktionierenden Hygienekonzepten – absolut vertrauen“, meint Antonio Guida und fügt hinzu: „Aktuell und ganz im Stillem, äußert sich dieses Vertrauen insbesondere in Partnerschaften zwischen Eigentümer und Hotelbetreiber. Die Union Investment beweist mit dieser Entscheidung, dass sie vorbildlich und mutig voran geht“.

Themen: Hotelrating, Immobilienrating | Kommentare deaktiviert für Auferstehung einer gebeutelten Branche

Zitterpartie geht langsam zu Ende

Von Dr. Oliver Everling | 26.April 2021

„Die Ratingagentur S&P nimmt Grenke von der Beobachtungsliste für eine mögliche Herabstufung. Bei Börsianern sorgte das für Jubel: Die Aktie legt sieben Prozent zu“, das schrieb das Handelsblatt am 11. Dezember 2020, nachdem die Ratingagentur S&P die gegen Grenke erhobenen Vorwürfe für unbegründet erklärt hatte. Was vor vier Monaten noch als mutige Prognose der Analysten von S&P galt, scheint sich nun zu bestätigen.

Die Grenke AG gibt nun nämlich bekannt, dass die Prüfungsgesellschaft KPMG das Testat des Konzernabschlusses 2020 für den 17. Mai 2021 vorsieht. Dies habe KPMG in einem Brief an den Aufsichtsrat mitgeteilt. In dem Brief bestätige KPMG, dass die Vorlage von Prüfungsnachweisen und die Erteilung von erforderlichen Informationen im Wesentlichen erfolgt sei und derzeit von KPMG geprüft werde.

„Nach der Billigung des Konzernabschlusses durch den Aufsichtsrat wird die Gesellschaft den Geschäftsbericht 2020 am 21. Mai 2021 veröffentlichen. Damit konkretisiert Grenke die am 7. April 2021 formulierte Erwartung,“ schreibt der Vorstand, „das Testat des Konzernabschlusses in den kommenden Wochen zu erhalten. Wie in der Mitteilung vom 7. April 2021 ebenfalls in Aussicht gestellt, wird Grenke am 30. April 2021 vorläufige Zahlen zum Geschäftsjahr 2020 veröffentlichen und im Rahmen einer virtuellen Pressekonferenz sowie einer virtuellen Analystenkonferenz erläutern.“

Grenke hat kein veröffentlichtes Credit Rating von der Berliner Ratingagentur, die u.a. in den Skandal um die Greensill Bank in Bremen verwickelt ist. Während gegen Scope Ratings schon allein aufgrund personeller Verflechtungen und undurchsichtiger Interessenkonflikte aus dem Aktionärskreis untersucht wird, ob es sich bei den Ratings für die in den Jahren 2019 und 2020 spektakulär gewachsene Bank in Bremen um geschönte Urteile gehandelt haben könnte, stand dieser Vorwurf bei Grenke nicht im Raum. Bei Grenke wurde „nur“ das möglicherweise geschönte Bilanzbild diskutiert, das natürlich auch eine irreführende Grundlage für das Rating zur Folge gehabt hätte.

Auch wenn Grenke am 20. April 2021 das letzte Review-Verfahren von S&P ohne Herabstufungen vom BBB+ (in in- und ausländischer Währung) überstanden hat, bleibt zu bedenken, dass der S&P’s Ausblick für Grenke nach wie vor „negativ“ ist. Das Vertrauen der Finanzmärkte ist schneller zerstört, als wiederaufgebaut. Daher wäre es nicht erstaunlich, wenn die Stabilisierung des Ratings noch auf sich warten ließe.

Themen: Aktienrating, Anleiherating | Kommentare deaktiviert für Zitterpartie geht langsam zu Ende

In der Brandung erster Inflationswellen

Von Dr. Oliver Everling | 26.April 2021

Die Kombination aus Multi-Billionen-Euro- und Dollar-Paketen zur Wiederbelebung der Konjunktur, Investitionen in Klimaschutz und Infrastruktur sowie politisch unterstützte Lohnsteigerungen lässt die Inflation stärker als bisher steigen. So lautet das neue Post-Corona-Narrativ, mit dem eine Rückkehr einer moderaten Inflation bei stabilem Wachstum umschrieben wird. Dieses Szenario stützt die Aktienkurse von Unternehmen, die im Zentrum des Investitionsschubs stehen.

„Waren die vergangenen beiden Jahrzehnte vor allem von Investitionen in Software und standardisierter Computer-Hardware getragen,“ analysiert Michael Gollits, Vorstand der von der Heydt & Co. AG, „die einfache Geschäftsmodelle aus der physischen Welt in das Internet übertragen haben, sind nun gewaltige Investitionen in reale Projekte gefragt.“ Im Mittelpunkt werde der Aufbau neuer und die Instandsetzung bestehender Infrastruktur stehen, erwartet Michael Gollits.

Die ambitionierten Klimaziele der westlichen Industrienationen und Chinas – gerade wieder bestätigt durch den von US-Präsident Joe Biden ausgerichteten globalen Klimagipfel – seien nur mit einer Materialschlacht zu erreichen. „Wind- und Solarkraft werden ebenso wie smarte Stromnetze weiter ausgebaut, Speichersysteme für Elektrizität geschaffen, Gebäude isoliert, Wasserstoff wird als Energieträger in Bereiche vorstoßen, in denen Batterien nicht die erforderliche Energiedichte bieten. China wird dabei eine digitale Infrastruktur aufbauen,“ zeigt Michael Gollits auf, „in der die Energie- und Verkehrswirtschaft mit der Industrie und den Dienstleistungsanbietern verwoben wird.“

Neben Know-How werden große Mengen Rohstoffe benötigt. Hier sieht Michael GOllits einen Trendwechsel an. Der Kollaps der Rohstoffpreise nach der Finanzkrise setzte Bergbaukonzerne unter Druck. Aktionäre sahen keine Wachstumsperspektive mehr, Expansionsprojekte wurden zugunsten von Dividendenzahlungen gestoppt. „Der US-amerikanische Think-Tank Variant Perception hat ein quantitatives Gerüst entwickelt,“ schreiben die Experten der Heydt & Co. AG, „um die Kapitalausstattung von Branchen zu messen und potenzielle Produktionsflaschenhälse in der Weltwirtschaft zu identifizieren. Speziell in den USA waren es der Maschinenbau und die Halbleiterbranche, die mit wenig Kapital versorgt waren.“ An der Chip-Industrie lässt sich nach Ansicht von Michael Gollits beispielhaft zeigen, wie knapp die Kapazitäten sind: „Die Stilllegung von Fließbändern in der Automobilbranche aufgrund Chip-Mangels deutet auf ein fundamentales Problem auf der Angebotsseite hin.“

Die Autoindustrie sieht Michael Gollits dabei im Zentrum einer steigenden Nachfrage nach knappen Rohstoffen. „Arbeitet man die Periodentabelle der chemischen Elemente ab, so kommt als Stromleiter nur Kupfer in Frage. Rein technisch, aber nicht wirtschaftlich, wären Silber und Gold bessere Alternativen. Ein Elektroauto benötigt die vierfache Menge des Kupfers eines normalen Autos. Und auch wenn die Autos teilweise in der Nacht geladen werden, so müssen doch die innerstädtischen Stromnetze massiv ihre Kupferleitungen aufrüsten. Letztlich spielen die Autos ihren ökologischen Vorteil nur aus, wenn sie mit nachhaltig erzeugter Energie gespeist werden, die aus der Wind- oder Solarkraft gewonnen wird. Um diese im Land zu verteilen, müssen ebenfalls die Überlandstromnetze ausgebaut werden. Immerhin entfällt ein erheblicher Teil des Primärenergieverbrauchs in Deutschland auf den Verkehr. Eine Investmentbank bezeichnete nicht vollkommen ohne Grund Kupfer als das neue Öl.“

Kommt nun die globale Inflationswelle? Michael Gollits: „Nach der Geldmengenausweitung durch die Notenbanken 2009 infolge der Finanzkrise blieb sie aus, weil sich die Umlaufgeschwindigkeit des Geldes verlangsamte. Das Geld ging an die Börse und floss nicht in den Konsum. Diesmal sieht es anders aus. Tatsächlich werden bei einigen Rohstoffen die Preise weiter steigen. Auch die Löhne werden sich nach oben bewegen. Die Globalisierung wird sich neu ordnen, indem Lieferketten stärker auf mehrere globale Standorten verteilt werden, um sie besser vor regionalen Störungen zu schützen. Lagerbestände werden aufgebaut. Auch dies wird zunächst die Preise treiben.“

Von einem inflationären Desaster im Stil der 70-er Jahre sieht sich Michael Gollits aber meilenweit entfernt: „Wir bewegen uns in eine gesunde Inflationsphase, mit Preissteigerungen, die in den USA die von der Notenbank avisierten zwei Prozent auch längerfristig realistisch erscheinen lassen. Europa wird noch länger kämpfen müssen. Zu mickrig ist das europäische Konjunkturpaket und zu langsam wird es ausbezahlt. Asien wird mit dem Aufbau seiner Infrastruktur ein wesentlicher Treiber der Inflation sein. Die Vorhersagen für die Inflation in den OECD-Staaten liegen bei jährlich knapp unter zwei Prozent auf die nächsten fünf Jahre. Wichtiger jedoch ist, dass die Inflation von einem entsprechenden Wachstum begleitet wird. Für die Kurse der Aktien und Anleihen von Unternehmen, die im Zentrum des Investitionsschubs stehen, wäre die moderate Rückkehr der Inflation sogar ein Gewinn.“

Themen: Aktienrating | Kommentare deaktiviert für In der Brandung erster Inflationswellen

Außerschulische Online-Marktführer im Vorteil

Von Dr. Oliver Everling | 23.April 2021

Marktführer sind besser positioniert als kleinere Betreiber, um den verstärkten regulatorischen Fokus zu bewältigen. Diese Regel gilt für viele Branchen – und auch in vielen Ländern. So zeigt Chinas verstärkter Fokus auf die Einhaltung der Betriebs- und Unterrichtsstandards durch private Anbieter von außerschulischen Tutorials (AST), wie sich die Investitionsanforderungen für kleinere Betreiber erhöhen.

Marktführer wie das von Moody’s stabil mit Baa1 geratete Unternehmen New Oriental Education & Technology Group Inc. (New Oriental) sind weniger betroffen, da sie zumeist bereits die Betriebs- und Lehrstandards des Landes erfüllen. Darüber hinaus untermauern die starke Liquidität von New Oriental die führende Marktposition und den Ruf als Qualitätsdienstleister, der einen Wettbewerbsvorteil gegenüber kleineren Unternehmen in einer fragmentierten Branche sichert.

„Strengere Regeln für die Erhebung und Verwendung der im Voraus erhobenen Studiengebühren erhöhen den Cashflow-Druck für alle Anbieter. AST-Anbieter dürfen Studiengebühren nicht mehr als drei Monate im Voraus einziehen,“ berichtet Moody’s AVP-Analyst Shawn Xiong, „was die Liquidität kleinerer Betreiber bereits geschwächt hat.“ Wenn die Aufsichtsbehörden den Anzahlungen strenge Grenzen setzen, steigt der Cashflow-Druck für alle Anbieter. „Diejenigen mit einem schwachen Cashflow werden mit einer starken Abschwächung der Liquidität konfrontiert sein. Wir gehen jedoch davon aus, dass die Liquidität von New Oriental auch dann hervorragend bleibt, wenn der gesamte Rechnungsabgrenzungsposten erst verwendet werden kann, wenn die entsprechenden Lektionen erteilt wurden.“

„Die Nachfrage nach privater Bildung wird das Umsatzwachstum in den nächsten zwei bis drei Jahren weiter vorantreiben. Das Umsatzwachstum der AST-Anbieter wird sich 2021 vorübergehend verlangsamen,“ glauben die Analysten von Moody’s, „da die Kapazitäten während der Pandemie begrenzt sind und bei minderwertigen Betreiber hart durchgegriffen wird.“

AST-Anbieter mit der Größenordnung, geografischen Diversifizierung und guten Erfolgsbilanz wie New Oriental würden jedoch in den nächsten zwei bis drei Jahren in China weiterhin vom Wachstum profitieren, das von starken gesellschaftlichen und demografischen Faktoren angetrieben wird. „Die erwartete Zunahme der behördlichen Aufsicht über reine Online-Bildung wird wahrscheinlich das Umsatzwachstum für AST-Anbieter mit erheblichen Online-Aktivitäten verlangsamen. Wir erwarten, dass reine Online-Bildungsdienstleister ähnlichen Regeln unterliegen wie Offline-Anbieter. Darüber hinaus wird sich die Regulierungsbehörde darauf konzentrieren, übermäßige und falsche Werbung sowie irrationalen Wettbewerb zu reduzieren, um Marktanteile im Online-Bildungsbereich auszubauen.

AST-Anbieter, die sich ausschließlich auf Online-Dienste konzentrieren, oder solche, die einem erheblichen Risiko für Online-Bildung ausgesetzt sind, unterliegen einer verstärkten behördlichen Aufsicht. Moody’s Ansicht nach bleibt die Fähigkeit, ein starkes Online-Angebot bereitzustellen, ein entscheidender Wettbewerbsvorteil, wenn es darum geht, den Offline-Betrieb zu ergänzen und das Wachstum der Online-Plattformen im Laufe der Zeit voranzutreiben.

Themen: Aktienrating, Anleiherating | Kommentare deaktiviert für Außerschulische Online-Marktführer im Vorteil

Fonds sorgt für bessere ESG-Praktiken

Von Dr. Oliver Everling | 22.April 2021

Mit welchen Aktien erzielt der Comgest Growth China seine gute Performance? Der Fonds besteht aus einem konzentrierten Portfolio mit 30 bis 35 Qualitätswachstumsunternehmen, die ESG-Kriterien berücksichtigen. Der Fonds wird rein nach Bottom-up-Kriterien aufgebaut. Die Unternehmen im Portfolio sollen nach den Erwartungen von Comgest in den kommenden Jahren ein Gewinnwachstum von mehr als 17 Prozent p.a. erzielen.

Eine der Top-Holdings ist Ping An, Chinas größte Lebens- und Krankenversicherungsgesellschaft. Ping An investiert jährlich zehn Prozent seines Nettogewinns in Forschung und Entwicklung und hat dadurch eine Reihe erfolgreicher Technologieunternehmen wie Lufax, Ping An Health und OneConnect hervorgebracht.

Eine weitere Position bildet Autohome, Chinas führender Online-Marktplatz für Neu- und Gebrauchtwagen. Weitere Unternehmen im Portfolio sind Anta Sports, ein Mitbewerber von Adidas und Nike auf dem aufstrebenden chinesischen Sportbekleidungsmarkt, und Netease, führender Entwickler und Verkäufer von Online-Games in China.

Insgesamt resultiert aus dem hohen Anteil an Staatsunternehmen eine vergleichsweise schlechte ESG-Bewertung des chinesischen Aktienmarktes. Das Engagement von Comgest bei Inner Mongolia Yili, Chinas größtem Milchproduzenten, führte jedoch zu einer erheblichen Verbesserung der ESG-Praktiken und stärkte das allgemeine Bewusstsein des Unternehmens für die Thematik. Inner Mongolia Yili steht beispielhaft dafür, wie wesentlich laufende ESG-Analysen und Engagement-Aktivitäten für den Stock-Picking-Ansatz von Comgest sind.

Themen: Fondsrating, Nachhaltigkeitsrating | Kommentare deaktiviert für Fonds sorgt für bessere ESG-Praktiken

Details zum Trend bei Industrieimmobilien

Von Dr. Oliver Everling | 21.April 2021

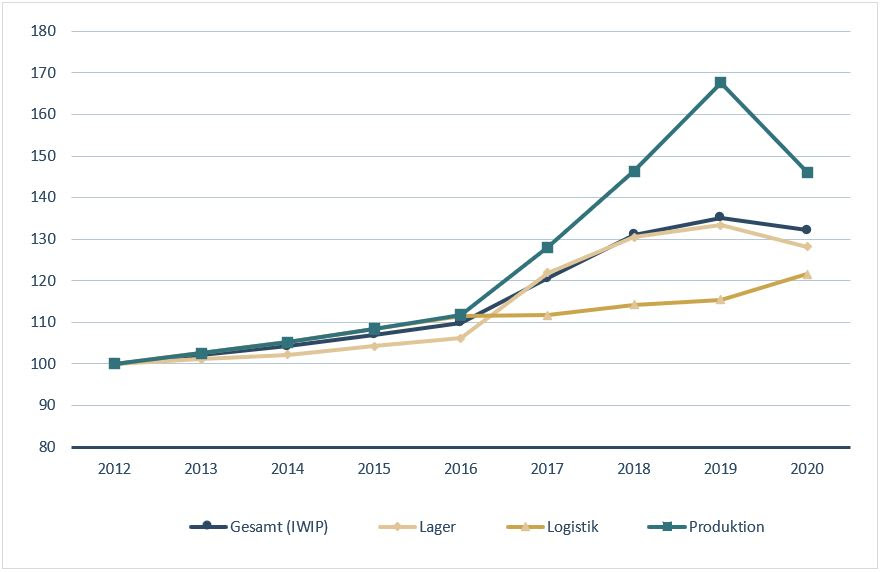

Die Mieten für Industrieimmobilien sind insgesamt im Jahr 2020 durchschnittlich um 2,2 Prozent gesunken. Diesen Trend weist der IWIP-Index im Vergleich zum Vorjahr aus. Der gemeinsame Index vom Institut der Deutschen Wirtschaft (IW) und IndustrialPort (IP) analysiert jährlich die Mietentwicklung von Industrie- und Logistikimmobilien in Deutschland.

Als klaren Trend haben die Experten herausgearbeitet, dass die Corona-Pandemie Ursache ist für einen Rückgang der bundesweiten Industrie-Produktion von 10,8 Prozent. Im Vergleich zur Vorkrisenzeit mit deutlichen Mietsteigerungen von 8,7 Prozent (2018) beziehungsweise 3,1 Prozent (2019), hat sich die Lage auf dem Industrieimmobilien-Markt sichtbar verändert. Vielerorts wurden durch Auftragseinbrüche deutlich mehr Hallen angeboten als in den Jahren davor. Eine Vermarktung der Hallen war in der Regel trotzdem möglich, da in vielen Teilsegmenten des Marktes weiter große Nachfrage bestand. Die trotz Pandemie als gut zu bezeichnende Nachfrage nach Hallen ergab sich aus noch nicht bedienten Nachholbedarfen sowie coronabedingten Zusatzbedarfen. Diese kamen auf durch sprunghafte Verlagerungen der Nahversorgung und des traditionellen Einzelhandels auf den E-Commerce.

Peter Salostowitz, Geschäftsführer von IndustrialPort, zieht ein Fazit des neu berechneten IWIP 2020: „Die Analyse von Standorten und Immobilien ist aktuell wichtiger denn je. Die Erträge für Investoren von Industriehallen sinken. Ausgangspunkt hierfür sind natürlich die schwachen Standorte. Von dort aus geht es weiter zu den durchschnittlichen Lagen. Aber auch die guten Standorte werden von diesem Trend nicht verschont. Der Negativtrend geht in jedem Fall weiter solange die Wirtschaft nicht wieder in einen Vorkrisenmodus umschalten kann durch entsprechende Vorgaben.“

Industrieimmobilien werden entweder für Lager-, Logistik- oder Produktionszwecke genutzt. Im mengenmäßig größten Nutzungssegment der Lagerhallen gingen die Mieten 2020 im Vorjahresvergleich um 3,9 Prozent zurück. Hierbei waren große Unterschiede in der Angebotszusammensetzung bei Lage und Ausstattungsqualität der Hallen festzustellen.

Der Trend bleibt stabil und positiv: Mieten für Logistikimmobilien trotzen der Rezession; sie kommen besser durch die Corona-Pandemie als die beiden anderen Segmente Lager und Produktion. Entgegen des Markttrends sind die Mieten im Vorjahresvergleich um 5,4 Prozent gestiegen. Grund ist der boomende Onlinehandel. Damit einher geht die gestiegene Nachfrage nach City-Logistikhallen in Ballungsräumen und Last-Mile-Standorten. Außerhalb dieser Räume sind dagegen häufig Preisrückgänge zu beobachten gewesen. Die Auftragseinbrüche im Automobil- und Maschinenbau schlagen hart durch.

Mieten für Produktionshallen sind im letzten Jahr mit minus 12,9 Prozent besonders stark eingebrochen. Damit folgen diese Mieten der gesunkenen Industrieproduktion. Preiskorrekturen zeigten sich besonders in der Angebots-Qualität. Besonders auffällig findet Peter Salostowitz dabei, dass auf dem Markt deutlich mehr Produktionshallen von bester Qualität mit guter Lage angeboten wurden.

Bundesweit wurde für 2020 ein moderater Mietrückgang von minus 2,2 Prozent im Marktsegment Industrie- und Logistikimmobilien analysiert. Das zeugt von einer hohen Widerstandsfähigkeit der Sparte, die zuvor boomte. Trotzdem offenbart ein genauer Blick, dass auch Industrie- und Logistikhallen stark von der Corona-Pandemie betroffen sind. Die unmittelbaren Effekte sind dabei äußerst unterschiedlich. Während Last-Mile-Delivery und E-Commerce in den Segmenten Lebensmittel, Medizin sowie Pharma stark nachgefragt wurden, mussten andere Segmente wie traditioneller Maschinenbau deutlich Federn lassen. Das führte zu enormen mengenmäßigen und strukturellen Verschiebungen der angebotenen Mietobjekte. Diese lassen sich mit Hilfe des hedonischen Ansatzes des IWIP-Index analysieren. Es ist auch möglich, Preisveränderungen aufgrund von Qualitäts- und Lageveränderungen heraus zu rechnen.

Zur Methode: Das neue Gutachten 2020 präsentiert die Auswertung von rund 9.500 Mietangeboten für Industrieimmobilien aus den Jahren 2019 und 2020. Davon sind etwa 4.900 aus dem Jahr 2020, erhoben im Rahmen des IW-IndustrialPort-Industrieimmobilien-Index (kurz IWIP-Index). Der Datensatz wurde von IndustrialPort zusammen mit einem Netzwerk von 14 namhaften und erfahrenen Partnerunternehmen erstellt. Der IWIP-Index basiert auf einem hedonischen Ansatz; er beschreibt detailliert die Mietentwicklung für die Teilmärkte Lager, Logistik und Produktion.

Die komplette neue und 17-seitige Analyse kann ab sofort über die Webseite von IndustrialPort bezogen werden.

Themen: Immobilienrating | Kommentare deaktiviert für Details zum Trend bei Industrieimmobilien

Warnsignal zur Mietpreisrally

Von Dr. Oliver Everling | 21.April 2021

„Nicht alles, was glänzt, ist Gold. Das gilt auch für Industrieimmobilien. Deshalb werden detaillierte Kenntnisse des gesamten Marktes – also auch über die wenigen etablierten Lagen und Neubaulogistikhallen hinaus – stetig wichtiger“, schreibt die IndustrialPort GmbH & Co. KG an ihre Kunden. Der IWIP-Index von IndustrialPort ermöglicht, die sich hieraus ergebenden Chancen und Risiken frühzeitig zu erkennen.

Der IWIP-Index stellt die gesamte Bandbreite des Marktes dar, ohne Lücken, Überschneidungen und frei von subjektiven Sichtweisen, betonen die Experten für Industrieimmobilien. „Deshalb freuen wir uns, Ihnen mit dem IWIP-Index seit neun Jahren ein Hilfsmittel an die Hand geben zu können, dass Sie auch in diesen schwierigen Zeiten bei der richtigen Entscheidungsfindung unterstützt.“

Industrieimmobilien-Index (IWIP): 2012=100

Die Abbildung zeigt die Ergebnisse des IWIP-Index für die Jahre 2012 bis 2020, differenziert für die drei Hallennutzungsarten Lager, Logistik und Produktion. Wo andere Anbieter entweder eine umfragebedingte Marktstimmung oder die komplette Mietpreisänderung betrachten, ermittelt IndustrialPort mit dem IW Köln streng mathematisch die werttreibenden Unterschiede einzelner Ausstattungsmerkmale und regionaler Besonderheiten.

Zusätzliche Beachtung erfahren ausstattungsgetriebene Auswirkungen auf die Veränderung der Miete – getrennt von marktgetriebenen Mietsteigerungen. IndustrialPort legt großen Wert auf die Nachvollziehbarkeit des Index und veröffentlicht zu jeder Indexerhebung die Ergebnisse in Gutachtenform.

Themen: Immobilienrating | Kommentare deaktiviert für Warnsignal zur Mietpreisrally

Seit Jahren zweitstellige Wachstumsraten bei Hypoport

Von Dr. Oliver Everling | 21.April 2021

Die operativen Kennzahlen der transaktionsbasierten Geschäftsmodelle der Hypoport-Gruppe für den privaten Wohnimmobilienerwerb stiegen auch in den ersten Monaten 2021 deutlich zweistellig und damit deutlich stärker als das Marktumfeld. „Durch dieses starke Wachstum werden erneut die Effizienzvorteile der digitalen Plattformgeschäftsmodelle für Nutzer und die Marktanteilsgewinne für Hypoport deutlich“, berichtet das Unternehmen.

Ronald Slabke, Vorstandsvorsitzender der Hypoport SE, freut sich über den gelungenen Jahresstart: „Wie schon in den vergangenen Jahren zeigen wir, dass unsere transaktionsbasierten Geschäftsmodelle für den privaten Immobilienerwerb prozentual zweistellig wachsen. Egal ob in Phasen starken Wirtschaftswachstums oder in schweren Konjunkturkrisen wie der aktuellen Corona-Krise, für uns gilt: Aufgrund des hohen Digitalisierungsvorsprungs unserer Plattformen und Dienstleistungen haben und werden wir unsere Marktanteilsgewinne mit hoher Dynamik fortsetzen; in 2021 und darüber hinaus.“

Europace, was als größter B2B-Kreditmarktplatz für Immobilienfinanzierungen, Bausparprodukte und Ratenkredite in Deutschland gilt, konnte zum Jahresauftakt 2021 sein Transaktionsvolumen deutlich steigern. So erhöhte sich das Gesamtvolumen um 30% auf 27 Mrd. Euro, während das pro Vertriebstag prozentual berechnete Transaktionsvolumen sogar um 31% auf insgesamt über 420 Mio. Euro stieg. In der mit Abstand größten Produktgruppe Immobilienfinanzierung wurde das Transaktionsvolumen um 34% auf 22 Mrd. Euro ausgebaut. Das Transaktionsvolumen der zweitgrößten Produktgruppe Bausparen erhöhte sich um 16% auf rund 3 Mrd. Euro. Das Volumen der kleinsten Produktgruppe Ratenkredit konnte in einem extrem rückläufigen Gesamtmarkt bei 1 Mrd. Euro stabil gehalten werden.

FINMAS, der Teilmarktplatz für Institute des Sparkassen-Sektors, erhöhte sein Transaktionsvolumen in den ersten drei Monaten 2021 um 35% auf über 2,6 Mrd. Euro. Institute des genossenschaftlichen Bankensektors vermittelten durch Nutzung des für sie konzipierten Teilmarktplatzes GENOPACE ein Volumen von 3,1 Mrd. Euro und erreichten somit sogar eine Steigerung von 82%. Neben diesen beiden Institutsgruppen haben sich die Volumen der ungebundene Finanzierungsvertriebe und insbesondere das der privaten Banken mit rund 20% bzw. 40%-Anstieg ebenfalls deutlich stärker als das Marktumfeld entwickelt.

Im Segment Privatkunden bietet Dr. Klein, maßgeblich über ein Franchise-System, an über 230 deutschen Standorten Beratung zu Finanzierungsprodukten an. Das von Dr. Klein vermittelte Volumen* wurde in Q1 2021 um 14% auf über 2,7 Mrd. Euro ausgebaut.

Die zum Segment Immobilienplattform gehörende Bewertungsplattform Value AG baute ihre operative Kennziffer zum Jahresbeginn 2021 weiter aus. So erhöhte sich der Wert besichtigter und begutachteter eigennutzungsfähiger Wohnimmobilien um 16% auf 7,7 Mrd. Euro.

Themen: Immobilienrating, Kreditrating | Kommentare deaktiviert für Seit Jahren zweitstellige Wachstumsraten bei Hypoport

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.