Moody’s wieder auf Wachstumspfad

Von Dr. Oliver Everling | 8.Dezember 2009

In den letzten Monaten sind die Ausfallrisiken bei Konsumentenkrediten in den USA zurückgegangen, gemesssen an den gemeldeten Ausfallraten. Dies zeigt sich bei Verbriefungen von Krediten für Automobile, zeigt die Ratingagentur Moody’s (http://www.moodys.com/). Diese und weitere Einzelheiten gab Linda S. Huber, Executive Vice President und Chief Financial Officer der Moody’s Corporation, anlässlich der UBS Global Media and Communications Conference in New York bekannt. Huber zeigt eine Reihe von Faktoren auf, die ein Wiederanspringen des Marktes für Verbriefungen wahrscheinlicher erscheinen lassen.

Der Umsatzeinbruch aufgrund der Finanzkrise und des Vertrauensverlustes gegenüber den US-Ratingagenturen konnte bei Moody’s gestoppt werden, zeigen die von Huber vorgelegten Zahlen. Für das Gesamtjahr 2009 erwartet Huber, dass etwa der gleiche Umsatz wie um Vorjahr erzielt werden kann. Die Umsatzrendite ermäßigte sich auf etwa 40 % und liegt damit zwar unterhalb der langjährigen Umsatzrendite von über 50 %, dennoch im Vergleich zu anderen börsennotierten Gesellschaften auf höchstem Niveau.

Moody’s Umsätze steigen wieder, das zeigen die Quartalszahlen der Agentur. „Moody’s bleibt ein gutes Investment für seine Aktionäre“, sagt Huber. Strukturierte Finanzierungen trage noch immer 18 % zum Umsatz bei, das Rating von Finanzinstitutionen und Öffentliche, Projekt- und Infrastrukturfinanzierungen jeweils 14 % und Unternehmensfinanzierungen 22 %. Fast ein Drittel des Umsatzes erbringt Moody’s Analytics. Im Zeitraum von 2003 bis 2008 wuchs Moody’s durchschnittlich mit 7 %, Moody’s Analytics mit 18 %.

Huber geht auf die Frage nach Morningstars (http://www.morningstar.com/) Kreditratings ein. „Wir heißen den Wettbewerber willkommen“, kommentiert Huber, macht zugleich aber die bescheidene Größenordnung des Vorstoßes von Morningstar deutlich. Morningstar war bisher als Ratingagentur nur im Bereich des Fondsratings tätig.

In Bezug auf zwei Prozesse, die gegen Moody’s geführt werden, unterscheidet Huber zwei Situationen. Nur in dem Fall, dass Moody’s Betrug nachgewiesen werden könne, würden Ansprüche auf Moody’s zukommen. Huber ist sich aber sicher, dass entsprechende Nachweise nicht erbracht werden können und jeglicher Betrug auszuschließen ist. Wird kein Betrug nachgewiesen, habe der Richter bereits angedeutet, dass sich Moody’s – wie gehabt – auf den „1st Amendment“ der US-amerikanischen Verfassung berufen könne, nach dem der Ratingagentur das Recht auf freie Meinungsäußerung zusteht.

Die Personalkapazitäten wurden bei Moody’s nicht weiter ausgebaut. Huber weist darauf hin, dass die Belegschaft nach Ausbruch der Krise nicht proportional abgebaut wurde, so dass sich Moody’s nach wie vor gut ausgestattet sehe. Für Personalkostensteigerungen gibt es aufgrund eines zu erwartenden Ausbaus des Analystenstabs daher keine Indizien.

Huber sieht eine Reihe interessanter Übernahmekandidaten im Umfeld der Agentur. „Wir sind jedoch bescheiden genug, um die uns möglichen Größenordnungen realistisch einzuschätzen“, sagt Huber. In der ersten Hälfte nächsten Jahres werde klar sein, wie das regulatorische Umfeld für die Agentur aussehen werde. In Bezug auf die Rechtsstreitigkeiten würden die Prozesse möglicherweise noch länger dauern, die für die geschäftliche Fortentwicklung maßgebenden Umstände würden sich aber bald zeigen.

Commerical Paper von Moody’s Corp. wird zurzeit nur von Standard & Poor’s geratet. Was Huber von anderen Ratingagenturen hält, kommt indirekt in ihrer Antwort auf die Frage zum Ausdruck, ob es für Moody’s Commercial Paper auch noch von anderen Ratingagenturen Ratings gibt: „Nein, wir können uns nicht selbst ein Rating erteilen“, so Huber – will sagen, außer Moody’s käme keiner in Frage.

Themen: Nachrichten | Kommentare deaktiviert für Moody’s wieder auf Wachstumspfad

Kein Trübsal mehr bei Zertifikaten

Von Dr. Oliver Everling | 7.Dezember 2009

Die Zertifikatebranche blickt zuversichtlich in die Zukunft. Die große Mehrheit der Emittenten sieht ein zunehmendes Absatzpotenzial für Zertifikate in 2010. Besonders positiv werden dabei Garantieprodukte gesehen. Dies geht aus einer aktuellen Umfrage der Feri EuroRating Services AG hervor, an der 19 Zertifikateemittenten, deren Produkte in Deutschland notiert sind, teilnahmen. Ebenso gehen fast 90% der Befragten von einer konstanten oder sogar wachsenden Produktvielfalt aus. Die vorliegende Umfrage wurde im Oktober 2009 von der Feri EuroRating Services AG durchgeführt. Es wurden dabei 19 Zertifikateemittenten befragt, die Produkte für deutsche Anleger anbieten.

Demgegenüber erwarten die Umfrageteilnehmer für das kommende Jahr eine weitere Konsolidierung: Eine schrumpfende Anzahl der Anbieter wird von über 74 Prozent der Asset Manager erwartet. „Die Selbsteinschätzung der Anbieter ist bereits wieder positiv. Es bleibt zu hoffen, dass das Anlegervertrauen nun auch durch eine umsichtige Produkt- und Kommunikationspolitik nicht wieder verspielt wird.“, so Andreas Köchling, Senior Analyst Fonds & Zertifikate bei der Feri EuroRating Services AG.

Absatzpotenzial besonders groß für Garantieprodukte Insgesamt sind über 94 Prozent der Befragten der Ansicht, das Absatzpotenzial von Zertifikaten sei für das Jahr 2010 gegenüber 2009 „zunehmend“ oder „stark zunehmend“. Die Zahl der Underlyings, auf die Zertifikate angeboten würden, wird recht differenziert prognostiziert: Während 37 Prozent der Befragten einen Anstieg der Underlyings erwarten und 42 Prozent eine Stagnation, sehen 21 Prozent einen Rückgang. Hierbei werden Deutsche Aktien als interessantestes Underlying angesehen (90 Prozent), gefolgt von Aktienindizes (84 Prozent), Öl (74 Prozent) und Gold (68 Prozent).

Hinsichtlich der Absatzpotentiale der verschiedenen Zertifikatetypen erwarten die Emittenten mit 90 Prozent am ehesten für Garantiezertifikate gute oder sehr gute Absatzchancen, gefolgt von Aktienanleihen und Discountern mit je 84 Prozent. Bonusstrukturen (47 Prozent) und Indexzertifikate (41 Prozent) haben nur durchschnittliche Aussichten, während Sprint- und Outperformanceprodukten eher mäßige Absatzerfolge eingeräumt werden. Jeweils 60 Prozent der Befragten erwarten hier eine unterdurchschnittliche oder gar schwache Entwicklung.

Ein deutlicher Rückgang wird bei der Komplexität der Strukturen vermutet, über 63 Prozent der Emittenten sehen einen Trend zu einfacheren Zertifikate-Strukturen. Hinsichtlich der Attraktivität von einem Investment in Zertifikate gegenüber anderen Investmentvehikeln sehen 74 Prozent der Emittenten ihre eigene Palette deutlich im Vorteil gegenüber direkten Investments in Aktien. Im Vergleich zu aktiven Fonds sieht die Branche zu 68 Prozent bessere Chancen, gegenüber einer Direktanlage in Renten jedoch nur 32 Prozent.

Das Vertrauen der Investoren hinsichtlich der Zertifikatebranche konnte nach eigener Einschätzung wieder zurückgewonnen werden, glauben 58 Prozent der Emittenten. Als Reaktion auf die Finanzkrise erwarten immerhin 87 Prozent der Anbieter eine stärkere Regulierung bzw. Aufsicht über die Marktteilnehmer, während nur 33 Prozent dies auch befürworten würden.

Themen: Zertifikaterating | Kommentare deaktiviert für Kein Trübsal mehr bei Zertifikaten

D&B meldet bessere Zahlungsmoral

Von Dr. Oliver Everling | 7.Dezember 2009

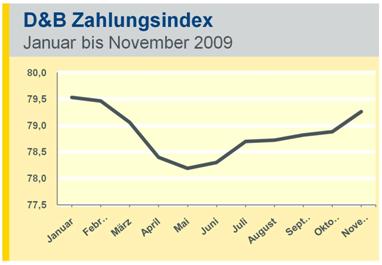

Die Erholung der deutschen Wirtschaft spiegelt sich in der Zahlungsmoral der Unternehmen wider, berichtet D&B: Im November war sie so gut wie seit Jahresbeginn nicht mehr. Der im Auftrag der Finanz-Nachrichtenagentur dpa-AFX erstellte D&B-Zahlungsindex zog im November deutlich an und stieg damit zum fünften Mal in Folge.

D&B-Geschäftsführer Thomas Dold warnte in Darmstadt allerdings vor zu viel Euphorie: „Trotz des leichten Aufschwungs haben viele Unternehmen die Krise noch nicht überstanden.“ Er sieht nach wie vor die Gefahr eines deutlichen Anstiegs bei den Insolvenzen. „Da viele Branchen ihr Geschäft vorfinanzieren müssen, droht eigenkapitalschwachen Unternehmen ohne ausreichende Kreditlinien die Zahlungsunfähigkeit.“

Der D&B-Zahlungsindex legte im November auf 79,26 (Oktober: 78,88) Punkte. Höher stand der Indikator zuletzt im Februar dieses Jahres. Der Index sagt aus, dass im November knapp 80 Prozent der beobachteten Unternehmen ihre Rechnungen pünktlich bezahlten. Der Indikator wird seit Anfang des Jahres auf Monatsbasis veröffentlicht und fiel dabei von Januar bis Mai deutlich – seit Juni erholt er sich allerdings wieder, wobei der Anstieg im November der stärkste bisher war. Die durchschnittliche Verzugszeit lag im November wie im Vormonat bei 9,49 Tagen. Besonders hervorzuheben ist die überdurchschnittliche Erholung der Zahlungsmoral im Vergleich zum Vormonat bei Verlagen und Druckereien (+0,71 Prozentpunkte), Banken (+0,63 Prozentpunkte) und dem Handwerk (+0,56 Prozentpunkte).

Themen: Unternehmensrating | Kommentare deaktiviert für D&B meldet bessere Zahlungsmoral

Steuerung des Mitarbeiterportfolios auf Basis von Mitarbeiterwerten

Von Dr. Oliver Everling | 4.Dezember 2009

Mitarbeiterzufriedenheit und Mitarbeiterbindung stehen bei vielen Unternehmen im Bestreben um Differenzierung gegenüber den Wettbewerbern im Mittelpunkt der personalwirtschaftlichen Überlegungen. Nicht selten münden derartige Überlegungen allerdings in der Förderung nach subjektiven Kriterien recht undifferenziert ausgewählter Mitarbeiter. Diese Situation nimmt Dr. Ulf Gerlach zum Anlass, sein Buch zum Thema „Steuerung des Mitarbeiterportfolios auf Basis von Mitarbeiterwerten – Entwicklung und Implementierung eines Totalmodells“ vorzulegen (www.pwc.de/de/mitarbeiterwert, Herausgeber: PricewaterhouseCoopers AG Wirtschaftsprüfungsgesellschaft, Frankfurt am Main, Fachverlag Moderne Wirtschaft, 1. Auflage, November 2009, 354 S. ISBN: 3-934803-43-1).

Beim Versuch der Objektivierung dieses komplexen personalwirtschaftlichen Entscheidungsfelds zur optimalen Steuerung des Mitarbeiterportfolios stoßen partialanalytische, aber auch gängige multivariable Ansätze leicht an ihre Grenzen. Gerade vor dem Hintergrund der weltweit äußerst angespannten Wirtschaftslage und dementsprechend begrenzter Budgets muss der Einsatz der betrieblichen finanziellen Mittel jedoch noch stärker als bisher auf die effiziente Gestaltung der Beziehung des Unternehmens zu den Schlüsselmitarbeitern ausgerichtet werden.

Das von Gerlach entwickelte und am Beispiel des Investmentbankinggeschäfts veranschaulichte Steuerungsmodell soll hierzu einen wesentlichen Beitrag leisten. Es zeigt auf, wie sich der Wert der jeweiligen Mitarbeiter für eine Investmentbank in einem ganzheitlichen Ansatz, das heißt unter Einbeziehung unterschiedlichster Einflussfaktoren, ermitteln lässt.

Der verantwortungsvolle und auch kritische Umgang mit den Ergebnissen des Mitarbeiterwertkalküls unterstützt das Management in zweierlei Hinsicht: Das Modell liefert zum einen eine fundierte Grundlage, um die für den Fortbestand der Bank lebenswichtigen leistungsfähigen und -bereiten Mitarbeiter zunächst zu identifizieren und durch spezifische Anreize zu motivieren und zu binden. Zum anderen besteht die Zielrichtung des Steuerungsmodells in der systematischen Aufdeckung struktureller personalwirtschaftlicher Schwachstellen und deren Beseitigung durch zielgerichtete Maßnahmen.

Die Modularität des entwickelten Modells führt zu einer hohen Flexibilität und lässt die unmittelbare Übertragung des Ansatzes vom Investmentbanking auf anderweitige Banksparten oder Branchen zu. Die innerhalb eines Totalmodells vorgenommene Kombination aus einer wert- und zugleich risikoorientierten Analyse des Personalportfolios versetzt die Nutzer in die Lage, an den relevanten personalwirtschaftlichen Stellschrauben entlang des gesamten Mitarbeiterzyklus vom Eintritt in das Unternehmen bis zum Austritt ansetzen zu können. Die hohe Transparenz des Steuerungssystems reduziert den Grad der Unsicherheit der zu treffenden personalwirtschaftlichen Entscheidungen deutlich und trägt damit der Bedeutung der (hoch) qualifizierten und motivierten Mitarbeiter als „wichtigsten Kapitals“ eines jeden Unternehmens Rechnung.

Themen: Rezensionen | Kommentare deaktiviert für Steuerung des Mitarbeiterportfolios auf Basis von Mitarbeiterwerten

2010 Credit Outlook

Von Dr. Oliver Everling | 4.Dezember 2009

„Man hat das Problem auf eine gewisse Art und Weise verschoben“, so Werner Stäblein, Director, Corporate Credit Ratings von Standard & Poor’s (S&P’s), wörtlich auf dem S&P Forum „Perspektiven für die Finanzmärkte 2010″ in Frankfurt am Main. Während nach dem Platzen der New Economy-Blase gleich auch viele Insolvenzen zu sehen waren, sei zwar die Ausfallrate im letzten Jahr angestiegen, aber noch nicht im zu erwartenden Ausmaß.

Stäblein zeigt die Ursachen dieses Phänomens auf: Viele gehebelte Finanzierungen seien in 2009 und 2010 einfach nicht fällig, so dass die Emittenten nicht gezwungen seien, sich um die Tilgung zu bemühen. Natürlich könne argumentiert werden, dass immerhin Zinszahlungen zu leisten und Sicherungsvereinbarungen einzuhalten seien. Tatsächlich seien aber viele Schutzbestimmungen neu verhandelt und angepasst worden. Dadurch seien die Verbindlichkeiten nicht fällig gestellt worden und somit auch keine Ausfälle zu verzeichnen gewesen.

Stäblein will es daher nicht ausschließen, dass der Markt noch zahlreiche Insolvenzen als Folge der Finanzkrise sehen werde, die aber eben nicht jetzt oder in den nächsten Monaten, sondern zum Teil erst in einigen Jahren eintreten werden, wenn Spitzenbeträge zu refinanzieren seien. Mit entsprechenden Ratingimplikationen ist zu rechnen.

Themen: Unternehmensrating | Kommentare deaktiviert für 2010 Credit Outlook

Ohne Verbriefung geht es nicht

Von Dr. Oliver Everling | 4.Dezember 2009

Würden strukturierte Finanzierungen als Methode zur Refinanzierung einfach wegfall, würden diese ein riesige Lücke in der Finanzierung auch für Europa reißen. Zum Thema „Future of Structured Finance in Europe“ sprach Ian Bell, Managing Director Structured Finance Ratings, Standard & Poor’s London, auf S&P’s Forum „Perspektiven für die Finanzmärkte 2010″ in Frankfurt am Main.

Allerdings müsse man sich klar machen, dass strukturierte Finanzierungen nur auf Märkten zustande kämen, wo es Anbieter und Nachfrager gebe. Die Produkte müssten interessant genug sein, um Anleger zum Investment zu motivieren, auch auch kostengünstig, um Emittenten zu veranlassen, sich des Marktes zu bedienen. „Wir haben die brutalste Neubewertung von Krediten erlebt, die sich je vollzogen hat“, sagt Bell. Die Neubewertung strukturierter Finanzierungen habe alle Bereiche erreicht, aber wurde gestoppt nach der Lehman-Insolvenz.

Zurzeit sei eine große Diskrepanz zwischen den Bedingungen zu beobachten, unter denen sich Banken refinanzieren könnten, und den Bedingungen, zu denen Kreditnehmer Liquiditätszugang erhalten. Bell ist sich aber sicher, dass es zu einer Anpassung der Preise kommen werde. Nach dieser Anpassung werde man auch wieder Investoren sehen. Alte Investoren seien gegangen oder nicht zur Anlage bereit.

Nur hinsichtlich des Zeitpunktes, zu dem der Markt für strukturierte Finanzierungen wieder anspringen werde, will ich Bell nicht festlegen. Hier seien die zusammenwirkenden Faktoren zu zahlreich, um genaue Prognosen abzugeben. Im komme auf die langfristigen Prognosen an. „Kurzfristig lag ich zu oft falsch, um mich auf den genauen Ablauf des nächsten Jahres festzulegen“, räumt Bell ein. An der langfristigen Prognose der Wiederbelebung des Marktes will er jedoch keinen Zweifel lassen.

Themen: Verbriefungsrating | Kommentare deaktiviert für Ohne Verbriefung geht es nicht

Wieviel Staat braucht die Wirtschaft?

Von Dr. Oliver Everling | 4.Dezember 2009

„Wieviel Staat braucht die Wirtschaft?“ Das ist das Thema der Paneldiskussion auf dem S&P Forum Frankfurt zu den „Perspektiven für die Finanzmärkte 2010″ mit Vertretern aus Wirtschaft, Politik, Universität und Finanzwirtschaft unter der Moderation von Claus Döring, Chefredakteur der Börsen-Zeitung (http://www.boersen-zeitung.de/). Döring richtet an Christine Scheel von der Partei der Grünen die Frage, „braucht die Wirtschaft so viel Staat?“

Scheel war Vorsitzende des Finanzausschusses des Bundestages. Es sei das verbreitete Ärgernis von Bürgern, bei Kreditbedarf Probleme zu haben, während anderen der Staat als Retter zur Verfügung stehe. Es sei aber Aufgabe des Staates, sich ein gewisses Regularium zu geben, was den Markt nicht verhindere, aber reguliere. Das wirtschaftliche Geschehen dürfe nicht behindert werden. Das Hauptproblem sei immer noch das Vertrauen, auch die Vertrauenskrise der Bevölkerung in das System. „Wenn wir über ein gemeinsames Europa reden, brauchen wir auch Vertrauen in die Marktteilnehmer, die das Geschehen lenken“, sagt Scheel.

„War der massive Ad-hoc-Eingriff des Staates der bessere Eingriff als der etwas zögerliche hier in Deutschland?“ Döring hinterfragt die Rolle von Staaten in der Finanzkrise im internationalen Vergleich. „Innerhalb von 8 Tagen“, erinnert Edgar Meister, vormals Vorstand der Deutschen Bundesbank, „konnten die Gesetze zusammengebaut werden.“ Das Finanzmarktstabilisierungsgesetz wurde in kürzester Zeit verabschiedet. Das Beispiel von Lehman habe gezeigt, was es bedeutet, wenn eine Bank dieser Bedeutung und Ausmaßes insolvent werde. Beim „too big to fail“-Problem müsse man mehr ins Detail gehen. Der Staat habe kein Interesse dabei zu sein. „Das bad bank-Gesetz läuft im Januar aus“, so Meister. Es bestehe keine Absicht, die Beteiligungen fortzuführen.

Prof. Dr. Michael H. Grote von der Frankfurt School of Finance & Management unterstreicht, dass man „so viele Beobachtungen bezüglich globaler Finanzkrisen“ nicht habe. „Die Anzahl der Krisen, von denen wir lernen können, ist sehr klein“, fügt Grote hinzu und warnt vor vorschnellen Schlussfolgerungen. Die Kosten der Krisen liegen zurzeit in den Bankbilanzen, später kämen noch die Belastungen auf den Staat hinzu, wenn von staatlichen Garantien Gebrauch gemacht werden müsse. Das so genannte schwedische Modell sei gerühmt worden, weil der Staat gekauft und möglicherweise mit Gewinn wieder verkauft habe. Es gebe keine klare Antworten, wann man den Exit machen solle. Grote warnt vor dem „dünnen Eis“, mitten in der Krise bereits mit wissenschaftlichem Anspruch Rezepte zu verkünden.

„Es wäre sehr wünschenswert, wenn wir eine europäische Finanzaufsicht hätten“, sagt Scheel und unterstreicht das Erfordernis, international weiterzukommen. Es dürfe sich kein Land und kein Produkt der Aufsicht entziehen – „wir sprechen hier auch von den so genannten Steueroasen“, fügt Scheel hinzu und verurteilt auch die Boni, die im Investmentbereich als Brandbeschleuniger gedient hätten. „Wir nehmen an, dass im nächsten Jahr bei einem Wachstum der Wirtschaft mehr Betriebsmittelkredite notwendig werden“, sagt Scheel. Es sei immer noch eine schwierige Situation, dass den Banken nicht genügend Eigenkapital zur Verfügung stehe, zumal die Ratings ungünstig seien. Wie solle hier nicht der Staat wieder in Vorleistung gehen, fragt Scheel. Der Deutschlandfonds sei konzipiert worden, um 40 Mrd. € kleinen und mittleren Unternehmen zur Verfügung zu stellen. Nur 15 Mrd. € davon seien beantragt. Scheel skizziert die Problematik, dass zwar Kredite zur Verfügung gestellt werden sollen, es dafür aber auch Kriterien geben müsse. Auch in Zukunft werde es Insolvenzen geben und geben müssen, unterstreicht Scheel.

Scheel tritt dafür ein, dass man auch international zu Regelungen komme bezüglich der Finanzaufsicht. Wenn man aber versuche, sich erst international zu koordinieren, könne viel Zeit verloren gehen. Niemand habe zum Beispiel den Auftrag gehabt, sich bestimmte Finanzprodukte anzuschauen. Der Auftrag der Aufsicht sei zwar „ganz nett“ gewesen, aber die Risiken seien nicht wirklich abgeprüft worden.

In Basel gebe es bereits einen Konsens, wie man Eigenkapital definieren sollte, aber ohne Deutschland. Es gebe einen Konsens darüber, auch das systemische Risiken präventiv in den Griff zu bekommen. Das könne man einerseits durch das Eigenkapital der Banken – dafür gibt es aus Deutschland keine Zustimmung -, andererseits durch die Regulierung jedes Produktes und jeder Finanzinstitution. „Wir sprechen hier über Arbitrage“, sagt Meister. Wenn Banken reguliert würden, Hedgefonds aber nicht, ergibt sich ein „window of opportunity“. Wann man über die Regulierung der Banken spreche, rede man auch über Kosten. Die Engländer hätten ihren Banken zum Beispiel aufgegeben, Staatstitel zu halten. Die Staatsfonds würden aber relativ niedrig verzinst, so dass auch dieses Vorgehen Kostenauswirkungen habe.

Themen: Bankenrating | Kommentare deaktiviert für Wieviel Staat braucht die Wirtschaft?

Bonität europäischer Banken

Von Dr. Oliver Everling | 4.Dezember 2009

„Bei Sparkassen und Volksbanken, auch aufgrund des hohen Anteils wohnwirtschaftlicher Finanzierungen, erwarten wir eher niedrigeren Risikovorsorgebedarf“, sagt Stefan Best, Director und Team Leader Financial Institutions Ratings, Standard & Poor’s Frankfurt. Große deutsche Banken unterscheiden sich aber nicht so stark, abgesehen von der Hypo Real Estate und der HSH Nordbank. Viele Banken vermeiden die Verwertung von Sicherheiten, da diese im gegenwärtigen Marktumfeld nicht günstig wäre.

Ertragslage und Kapitalausstattung der europäischen Banken sei dadurch gekennzeichnet, dass jetzt wieder ein leichter Gewinn zu verzeichnen sei. Handelsgewinne hätten dazu beigetragen. Das alles habe geholfen, die Risikovorsorge zu absorbieren. Die guten Ratings werden aber nach wie vor in erster Linie von der staatlichen Unterstützung getragen.

„Wir haben gewisse Zweifel, was die Nachhaltigkeit der Erträge betrifft angesichts der unerwartet kurzfristigen Erholung der Märkte“, sagt Best und schildert die verfügbaren Ertragsquellen der Banken.

„Wir glauben, dass Basel II die Risiken tendenziell unterschätzt“, begründet Best die Vorgehensweise seiner Ratingagentur, die Eigenkapitalberechnung selbst vorzunehmen. Die regulatorisch akzeptierten Hybridinstrumente hätten gezeigt, dass sie in der Krise eben doch bedient werden müssten. Daraus resultiert ihre Behandlung als Fremdkapital. „Nachrangige Verbindlichkeiten haben wir noch nie als Eigenkapital akzeptiert, da diese auf Going-Concern-Basis keinen Wert haben“, zeigt Best auf.

Der Ausblick 2010 ist für die 50 größten Banken bei der Hälfte negativ aufgrund der schwachen Ertragsperspektiven und der hohen Kreditverluste. Die Unterstützung der Regierungen habe natürlich den Abwärtstrend gebremst oder gestoppt. „Diese Situation habe aber nur eine begrenzte Lebensdauer“, sagt Best. Die Herausforderung für die Banken sei, sich von der staatlichen Unterstützung unabhängig zu machen.

Themen: Bankenrating | Kommentare deaktiviert für Bonität europäischer Banken

S&P’s sieht Aktien als Gewinner voraus

Von Dr. Oliver Everling | 4.Dezember 2009

Viele lernten Standard & Poor’s (S&P’s) als Kreditratingagentur kennen. Tatsächlich begann S&P’s aber mit der Analyse von Eigenkapital, erinnert Robert Quinn, CFA, Chief European Equity Strategist von Standard & Poor’s auf dem S&P Forum Frankfurt „Perspektiven für die Finanzmärkte 2010″. In den 1930er Jahren wäre ein Stabilisierung des Finanzsystems nicht so schnell gelungen wie heute. Stabile Inflationserwartungen sind ein Ergebnis davon.

Die Evidenz für Deflation sei nicht stark genug. Umgekehrt gebe es aber wenige Hinweise auf eine problematische Inflation. Die globale Erholung würde an Momentum gewinnen, zeigt Quinn anhand verschiedener Statistiken. Schon für das nächste Jahr erwartet S&P’s wieder Wachstum, auch in Deutschland. Europäische Unternehmen haben heute eine bessere geografische Streuung ihrer Umsatzquellen als früher, zeigt Quinn.

„Das Schlimmste ist vorüber“, ist sich Quinn sicher. Die Krise sei eine Finanzkrise, daher dürfen die guten realwirtschaftlichen Faktoren nicht übersehen werden. „Arbeitslosigkeit werde ihren Höhepunkt eher früher als später erreicht haben“, sieht Quinn voraus.

„Meine Präferenz sind ganz klar Aktien“, sagt Quinn. Bis Ende 2010 müsse damit gerechnet werden, dass Aktienkurse im Durchschnitt etwa um 15 % steigen würden. Der Immobilienmarkt habe immer noch seine eigenen Probleme, verzinsliche Finanztitel liefern zurzeit nur eine niedrige Rendite. Energie und Informationstechnologie werde weiterhin zu den Gewinnern gehören. Komplizierter stelle sich die Analyse nur beim Finanzsektor dar. Aber auch hier verbreitet Quinn positive Nachrichten, denn immerhin hätten die Banken im Retail-Geschäft in den stark wachsenden Volkswirtschaften der Welt recht gute Aussichten.

Themen: Aktienrating | Kommentare deaktiviert für S&P’s sieht Aktien als Gewinner voraus

Rückkehr zur Verbriefung schafft Wachstum

Von Dr. Oliver Everling | 4.Dezember 2009

Die Verhältnisse von Kapitalmarktfinanzierung und Bankenfinanzierung haben sich nahezu umgekehrt, berichtet Torsten Hinrichs, Niederlassungsleiter von Standard & Poor’s, angesichts eines Bondemissionsvolumens von 1,3 Billionen US$ (global) in 9 Monaten, das seien über 20 % mehr als das Kreditvolumen an Nichtbanken. Bankkredite seien ein Drittel unter dem Niveau von 2006, Bonds dagegen 40 % über dem Volumen von 2007. „Keine Form der Verbriefung hat ähnliche Probleme aufgewiesen wie in den USA“, sagt Hinrichs, daher dürfe man die Idee der Verbriefung nicht mystifizieren. Hinrichs glaubt an die Zukunft der Kapitalmärkte.

Stichworte Originator, Arranger, Ratingagentur, Investor und Regulator/Legislator: Datenqualität und moralisches Risiko stehen am Anfang beim Originator. Es dürfe kein „originate to distribute“ geben; risikogerechtes Pricing sei wichtig. Arranger haben für die Transparenz der Strukturen zu sorgen und sich an dem realwirtschaftlichem Nutzen zu messen. Transparenz, Governance und analytische Qualität sind die Eckpunkte der Maßnahmen, die bei der Ratingagentur ergriffen würden. „Wir haben eine Art Modell-TÜV eingeführt“, sagt Hinrichs.

„Wir wollen what-if-Szenarien zur Verfügung stellen, so dass Sie kontrollieren können, welche Auswirkungen abweichende Annahmen haben würden“, sagt Hinrichs zu den mehr als 200 Gästen des S&P Forums. Hinrichs unterstreicht die eigenverantwortliche Analyse aller Risiken durch Investoren. Die Verantwortung, nicht nur Bonitätsrisiken, sondern auch alle anderen Risiken bei jeder Anlageentscheidung zu berücksichtigen, die nicht durch Ratings erfasst werden, liegt beim Investor.

„Wir haben unsere Lehren aus der Krise gezogen“, sagt Hinrichs und ist zuversichtlich, dass durch die Rückkehr zu den Methoden der Verbriefung es möglich sein wird, für funktionierende Kapitalmärkte und Wachstum zu sorgen.

Themen: Nachrichten | Kommentare deaktiviert für Rückkehr zur Verbriefung schafft Wachstum

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.