« Einfach genial entscheiden | Home | Reality Check für zweite Jahreshälfte angekündigt »

Erholende Schwellenländer, stagnierende Industrienationen

Von Dr. Oliver Everling | 20.Juni 2023

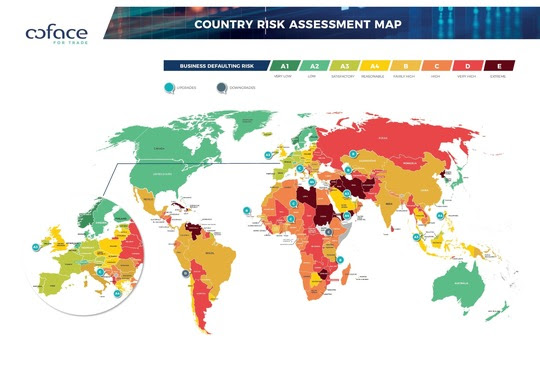

Die Wachstumszahlen für die wichtigsten Volkswirtschaften zeigten zu Beginn des Jahres zunächst, dass das Rezessionsgespenst – mit Ausnahme von Deutschland – vorerst seinen Schrecken verloren hat. „Zum einen ist es Europa gelungen, eine Unterbrechung seiner Energieversorgung zu vermeiden. Zum anderen sorgt ein steigendes Konsumverhalten in Nordamerika und China für Stabilität. Und nicht zuletzt haben auch die Schwellenländer ihre Widerstandsfähigkeit bestätigt“, sagt Coface-Volkswirtin Christiane von Berg. All dies hat Coface veranlasst, die Wachstumsprognose für die Weltwirtschaft im Jahr 2023 auf 2,2% nach oben zu korrigieren. Diese Faktoren spiegeln sich auch in den aktualisierten Länderrisiko-Einschätzungen wider: Coface hat 13 Hochstufungen vorgenommen, die hauptsächlich Schwellenländer betreffen. Demgegenüber stehen zwei Herabstufungen.

Das Wirtschaftswachstum in den fortgeschrittenen Volkswirtschaften bleibt im Jahr 2024 auf einem niedrigeren Niveau, schwächere Zahlen aus den USA werden von einer leichten Erholung im Euro-Raum ausgeglichen. Die Schwellenländer hingegen dürften ihr Wachstum beschleunigen und mit 3,9% den stärksten Anstieg seit 2018 verzeichnen. Wichtigster Faktor hierbei wird die allmähliche Erholung der chinesischen Wirtschaft sein, von der Rohstoffexporteure profitieren. Coface stuft daher Energie exportierende Länder wie Saudi-Arabien (jetzt in A4), Katar (A3), Nigeria (C) und Kasachstan (B) herauf. Malaysia (A3) und die Philippinen (A4), die vom Zustrom chinesischer Touristen profitieren werden, kehren zu ihren Bewertungen von vor der Pandemie zurück. Der Trend zeigt jedoch nicht überall nach oben. Die Verschärfung der globalen Finanzierungsbedingungen hat vor allem Entwicklungsländer in die Gefahr eines Zahlungsausfalls gebracht, immer mehr Länder kämpfen mit Währungskrisen. Die ausländischen Devisenreserven reichen nur wenige Monate zur Begleichung der Importe aus dem Ausland aus. Im aktuellen Barometer stuft Coface Kenia auf C und somit in hohes sowie Bolivien auf D in sehr hohes Ausfallrisiko herab.

Auf der Liste der Hauptrisiken für die kommenden Monate steht nach wie vor eine anhaltende Inflation. Der Rückgang der Inflation in diesem Frühjahr war schon aus rechnerischen Gründen absehbar, da die Auswirkungen des Ukrainekriegs auf die Energiepreise in den meisten Volkswirtschaften abklingen und somit der hohe Preisdruck des letzten Jahres nicht aufrecht zu erhalten ist. Jedoch sind die Preise anderer Produkte im Aufwärtstrend, wodurch sich die Kerninflation – die Inflation ohne die volatileren Energie- und Nahrungsmittelpreise – im Euro-Raum, im Vereinigten Königreich und in den USA auf hohem Niveau stabilisiert hat. „Ein erneuter Anstieg der Inflationsraten ist nach wie vor möglich. Der Aufschwung in China hat noch nicht sein volles Potenzial erreicht und wird wahrscheinlich Druck auf den globalen Energiemarkt ausüben. Hinzu kommt ein etwas angespannterer Ölmarkt nach den von der OPEC+ angekündigten Produktionskürzungen“, sagt Christiane von Berg. Neben Energie lohnt sich ein Blick auf die Preise für Agrarrohstoffe: Während ihr Rückgang in den letzten Monaten nicht unbedingt auf die Verbraucherpreise durchgeschlagen hat, zeichnen sich bereits neue Aufwärtsrisiken ab. Neben dem Krieg in der Ukraine, der weiter Druck ausüben wird, rechnen Experten ab der zweiten Jahreshälfte 2023 mit dem Klimaphänomen El Niño. Es könnte aufgrund von wärmeren Temperaturen und starken Wasserdefiziten in einigen Teilen der Welt sowohl die Produktion als auch die Preise in den Jahren 2023 und 2024 beeinflussen.

Die Auswirkungen der beispiellosen Straffung der Geldpolitik in den vergangenen Monaten auf die Inflation sind noch weitgehend unklar, insbesondere was Dienstleistungspreise betrifft. Letztere steigen immer noch auf einem Niveau, das kaum mit dem Inflationsziel von 2 Prozent vereinbar ist. Dennoch haben einige der wichtigsten Zentralbanken beschlossen, die Zinserhöhungen auszusetzen – angefangen bei der Bank of Canada oder der Reserve Bank of Australia. Die amerikanische Federal Reserve macht zwar eine kurzfristige Pause, kündigte aber weitere Schritte in der zweiten Jahreshälfte an. „Darüber hinaus sind sowohl die Bank of England als auch die EZB in diesem Sommer noch auf Anhebungskurs“, so Christiane von Berg.

Themen: Länderrating | Kommentare deaktiviert für Erholende Schwellenländer, stagnierende Industrienationen

Kommentare geschlossen.

Börse hören. Interviews zu Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.