Chinesisches Fingerspitzengefühl

Von Dr. Oliver Everling | 31.März 2021

„China führt den Elefant im Porzellanladen mit viel Fingerspitzengefühl“, heißt es im aktuellen Investmentausblick von Eurizon. „China hat eine eindeutige Signalfunktion für den aktuellen Konjunkturzyklus. Das Land hat den Anfang gemacht und den vorherigen Zyklus mit dem Ausbruch der COVID-19-Pandemie unterbrochen. Es war aber auch das erste große Land, das das Virus eindämmen und zu mehr oder weniger normalen wirtschaftlichen und sozialen Bedingungen zurückkehren konnte.“

Von nun an komme China eine wichtige Rolle zu, wenn es darum geht, die neue Phase der Rückkehr zur Normalität zu beobachten, das heißt die Aussetzung der Konjunkturmaßnahmen und dann, mit Blick auf das Jahr 2022, deren Abschaffung. Im dem gerade zu Ende gegangene Parteitag der Kommunistischen Partei sehen die Experten von Eurizon die Bestätigung für das bereits vor der Pandemie genannte Ziel, mittelfristig ein jährliches Wachstum von nicht weniger als 6% zu erreichen, und folgern, dass nach dem starken Aufschwung in diesem Jahr (+8,4% laut Konsenserwartungen) eine Abschwächung des Wirtschaftswachstums in Richtung 6% möglich ist.

„Im Moment muss man nicht von wirklich restriktiven Eingriffen ausgehen“, urteilen die Analysten. „Diese würden nur im Falle einer Überhitzung erfolgen. Es wird ausreichen, die Wirtschaft allmählich wachsen zu lassen, ohne weitere Anreize zu geben. Es sollte dabei indes auch bedacht werden, dass der Wechsel von einer vollständig expansiven zu einer eher neutralen Politik bereits eine bedeutende Veränderung darstellt. Neben den Auswirkungen der steigenden US-Zinsen spiegelt die negative Performance der Schwellenländer im vergangenen Monat auch dieses Element wider. Andererseits gibt es jetzt auch keinen Grund, eine übermäßige Straffung zu befürchten. Die chinesischen Behörden haben es in den vergangenen Jahren verstanden, eine Wirtschaft von gigantischen Ausmaßen mit dem nötigen Fingerspitzengefühl zu steuern. Ein Elefant im Porzellanladen, der bis jetzt noch nichts kaputt gemacht hat.“

Was den Kredithebel anbelangt, mit denen der „Elefant“ gelenkt wird, so können die Experten von Eurizon derzeit eine Schwankung in der Intensität der Anreize feststellen, die auf Jahresbasis betrachtet nicht weiter zunimmt. Gleichwohl handelt es nicht um eine Beschränkung der Maßnahmen. „Der Staatshaushalt wurde seit 2008 fast kontinuierlich ausgeweitet, auch nach der globalen Abkühlung durch die Subprime-Krise. Unter Corona hat das jährliche Defizit fast 6,5% des BIP erreicht, und es gibt derzeit keine Anzeichen für einen Umschwung.“

Der Wechselkurs war aus Sicht von Eurizon in den angespanntesten Phasen des Handelskriegs als defensive Waffe eingesetzt worden: „Seit die Auseinandersetzung am Verhandlungstisch geführt wird, konnte der Wechselkurs stabil gehalten werden. Abgesehen von geopolitischen Faktoren ist die Wechselkursstabilität auch im Interesse der chinesischen Behörden, um Kapital für ihren wachsenden Anleihenmarkt zu gewinnen.“

Themen: Aktienrating, Länderrating | Kommentare deaktiviert für Chinesisches Fingerspitzengefühl

Erstes angefordertes ESG-Rating für Intrum

Von Dr. Oliver Everling | 31.März 2021

Intrum hat von Sustainalytics das erste angeforderte ESG-Risikorating erhalten. Der Intrum-Score hat sich von mittlerem auf niedriges Risiko verbessert und Intrum hat jetzt das beste ESG-Rating in seiner Gruppe innerhalb der Branche.

Die ESG-Risikobewertung von Intrum Sustainalytics (einem Unternehmen von Morningstar) hat sich von 24,5 (mittleres Risiko) im Jahr 2019 auf 12,8 (geringes Risiko) im Jahr 2021 auf einer Skala von 0 bis 100 verbessert, wobei 0 das niedrigstmögliche Risiko darstellt. Mit der neuen Punktzahl ist Intrum die Nummer eins unter 135 Peers in der Konsumentenfinanzierung der Subbranch („diversifizierten Finanzdaten“) und 415 unter allen 13.081 bewerteten Unternehmen, berichtet die Gesellschaft.

„Der überarbeitete ESG-Rating-Score ist uns wichtig und zeigt, dass wir unter hohen ethischen Standards arbeiten. Die Verbesserung ist das Ergebnis der starken Leistung von Intrum in einer Reihe von Messbereichen wie Datenschutz und Sicherheit, Humankapital, Produkt-Governance und Geschäftsethik. Wir sind sehr stolz darauf, dass wir für die geleistete Arbeit anerkannt werden, die eine großartige Teamleistung in unserem Unternehmen darstellt. Intrums Ziel ist es, den Weg zu einer nachhaltigen Wirtschaft zu weisen, und wir werden unsere ESG-Agenda in den kommenden Jahren weiterentwickeln, da sie eng mit unserem Ziel verbunden ist “, sagt Anders Engdahl, Präsident und CEO von Intrum.

Themen: Aktienrating, Nachhaltigkeitsrating | Kommentare deaktiviert für Erstes angefordertes ESG-Rating für Intrum

Kein Aprilscherz: FFP2-Maskenverbot für Kinder

Von Dr. Oliver Everling | 30.März 2021

Nach der Coronavirus-Schutzmasken-Verordnung (SchutzmV) gehören zum „anspruchsberechtigen Peronenkreis“ auch Kinder, wenn sie als Versicherte in der gesetzlichen Krankenversicherung ihren Wohnsitz oder gewöhnlichen Aufenthalt in der Bundesrepublik Deutschland haben. Kinder haben schon Anspruch auf Schutzmasken, wenn bei ihnen auch nur eine der nach § 1 Abs. 1 Nr. 2 SchutzmV Erkrankungen oder Risikofaktoren vorliegt.

„Die Coronavirus-Schutzmasken-Verordnung (SchutzmV) garantiert einen Anspruch auf insgesamt 15 Schutzmasken mit FFP2-Standard oder vergleichbarem Standard“, schreibt die Bundesregierung. Nun der Witz: Kindergerechte Masken dürfen nicht auf die Einhaltung des FFP2-Standards geprüft werden, da es dafür keinen Prüfstandard gibt. Damit nicht genug, es gibt nicht einmal einen einzuhaltenden FFP2-Standard für Kinder, da die Norm nur auf Produkte für Erwachsene anwendbar ist. Vergleichbare Standards gibt es für Kinder nicht.

Da Kinder nicht arbeiten dürfen, kann es für Kinder auch keine Arbeitsschutzkleidung geben. Also darf es auch keine Norm geben, die Atemschutz zur Kinderarbeit vorsieht.

„Sie werben auf Ihrer Homepage für Ihre FFP2-Masken mit dem Hinweis auf eine Zertifizierung und verweisen für all diese Produkte auf die CE-Kennzeichnung und Nummer der benannten Zertifizierungsstelle“, klingt es nun aus den Abmahnungen an die Hersteller, die sich um das Angebot von FFP2-Masken auch für Kinder bemüht haben.

„Bisher liegt nur für die FFP2 Maske des Typs … eine gültige Baumusterprüfbescheinigung vor, die berechtigt, an dem Produkt die CE-Kennzeichnung und Nummer der benannten Stelle anzubringen. Daher bitten wir Sie umgehend, den Hinweis auf die CE-Kennzeichnung sowie die Nummer der benannten Stelle an den nicht zertifizierten Produkten zu entfernen, da ansonsten der Eindruck erweckt werden könnte, dass auch für alle übrigen Masken auf Ihrer Homepage eine entsprechende Baumusterprüfbescheinigung vorliegen würde.“

Die Baumusterprüfbescheinigung wird nur für Baumuster von FFP2-Masken für Erwachsene ausgestellt. FFP2-Masken für Kinder gibt es jedoch nicht, weil die zugrundeliegende Norm nur für Erwachsene gilt. Vor Jahren gab es einen Vorstoß des spanischen Normungsinstituts, auch für Kinder eine Norm zu erarbeiten, der Versuch wurde mangels Interesse jedoch fallen gelassen.

Zuständig ist im DIN Deutsches Institut für Normung e. V. der Arbeitsausschuss NA 027-02-04 AA Atemgeräte für Arbeit und Rettung, der mit seinen Arbeitskreisen Normen entwickelt, die hauptsächlich die grundlegenden Anforderungen der EU-Richtlinie über persönliche Schutzausrüstungen in diesem Bereich ausfüllen. Er spiegelt die Arbeiten des CEN/TC 79 Atemschutzgeräte, das Produkt- und Prüfnormen bearbeitet. Auf ISO-Ebene werden Normen im ISO/TC 94/SC 15 Atemschutzgeräte erstellt, die sich, im Gegensatz zu den Europäischen Normen nicht an den Produkten, sondern an den menschlichen Faktoren wie z.B. Sehen und Hören, orientieren. In beiden Gremien wird das Sekretariat von DIN gehalten und die Arbeiten werden unter intensiver Beteiligung deutscher Experten erarbeitet.

Da es keine Norm für Kinder gibt, kann auch die Einhaltung der Norm nicht von den akkreditierten Prüflaboren und notifizierten Stellen geprüft werden. Weil es keine Prüfung gibt, darf selbst dann nicht eine FFP2-Maske für Kinder angeboten werden, wenn diese baugleich ist mit einer FFP2-Maske für Erwachsene und sich nur in der Größe unterscheidet. Daher sind die von der Coronavirus-Schutzmasken-Verordnung vorgesehenen FFP2-Masken für Kinder verboten. Es dürfen Gesichtsmasken für Kinder verkauft werden, aber nicht FFP2-Masken für Kinder.

Themen: Produktrating | Kommentare deaktiviert für Kein Aprilscherz: FFP2-Maskenverbot für Kinder

Kleine Personalie, großer Aufruhr

Von Dr. Oliver Everling | 26.März 2021

Am 19. März ersetzte der türkische Präsident Recep Tayyip Erdogan den Gouverneur der Zentralbank, Naci Agbal, zwei Tage nachdem die Zentralbank ihren Leitzins um 200 Basispunkte auf 19% angehoben hatte, und ernannte Sahap Kavcioglu zum Nachfolger von Agbal. Sahap Kavcioglu hatte zuvor erklärt, dass Zinserhöhungen zur Inflation beitragen würden.

Zinserhöhungen der Zentralbank werden gewöhnlich als ein geldpolitisches Instrument zur Bekämpfung von Inflation gesehen, nicht umgekehrt, wie es der von Präsident Recep Tayyip Erdogan nun eingesetzte neue Gouverneur der Zentralbank behauptet.

„Agbal unmittelbar nach einer Zinserhöhung und nach nur vier Monaten an seinem Arbeitsplatz zu ersetzen – der vierte Gouverneurwechsel in weniger als zwei Jahren – ist für die Finanzierung türkischer Banken kreditnegativ“, kommentiert dazu Moody’s. Der Schritt schade dem Vertrauen der Anleger und schränke den Zugang der Banken zu Marktfinanzierungen ein. Am 22. März 2021 fiel die türkische Lira von 7,22 TYR am 19. März stark auf rund 7,80 TYR pro US-Dollar, und die Istanbuler Börse fiel um etwa 10%.

Die Zinserhöhung um 200 Basispunkte, die zu Agbals plötzlichem Ersatz führte, war eine von mehreren positiven geldpolitischen Entwicklungen seit seiner Ernennung zum Zentralbankchef im November 2020, als er die Aufgabe hatte, die Inflation von 15,6% zu bekämpfen, die Glaubwürdigkeit der Zentralbank wiederherzustellen und das ausufernde Kreditwachstum im letzten Jahr von 35% zu mäßigen.

Vor Agbals Amtszeit bei der Zentralbank führten nach Feststellung von Moody’s eine übermäßig lockere Geldpolitik und ein aggressives Kreditwachstum im Einklang mit der Präsidentschaftspolitik dazu, dass die Lira auf Rekordtiefs abwertete und den Marktzugang für türkische Banken einschränkte.

Umgekehrt stärkte die geldpolitische Straffung um 875 Basispunkte seit November 2020 die Lira um rund 18%. Dies verhalf den Banken zu Beginn dieses Jahres zu einem mittelfristigen und nachrangigen Marktzugang, der seit Beginn der Coronavirus-Pandemie im vergangenen Jahr nicht mehr verfügbar war.

„Ohne die Glaubwürdigkeit der Zentralbank dürfte der Marktzugang wieder teurer und auf kurzfristige Syndizierungen beschränkt sein. Eine schwächelnde Währung und eine hohe Inflation werden das Vertrauen der inländischen Einleger weiter untergraben“, schreiben die Analysten von Moody’s.

Die bereits hohe Dollarisierung der Einlagen (in US-Dollar gehaltenen Einlagen) von 54% der gesamten Einlagen seit Februar 2021 wird weiter zunehmen, sieht Moody’s voraus. Letztendlich werde die Lira-Abwertung die Zuflüsse aus Portfolios und in Investitionen dämpfen und das Risiko-Szenario für Kapitalkontrollen erhöhen, die sich aus der Regierungspolitik ergeben. Diese Risiken sieht Moody’s durch die Tatsache etwas gemindert, dass türkische Banken über eine ausreichende Fremdwährungsliquidität verfügen und seit der Währungskrise 2018 im Allgemeinen weniger auf Marktfinanzierung angewiesen sind, wie aus der Verbesserung des Kredit-Einlagen-Verhältnisses des Bankensystems auf 108% im Jahr 2020 hervorgehe.

Die türkischen Banken sind jedoch nach wie vor auf Marktfinanzierung angewiesen, warnt Moody’s. Die Marktfinanzierung der großen Banken lag im Dezember 2020 zwischen 15 und 32% des Sachvermögens und ist daher einem Schock des Anlegervertrauens ausgesetzt.

Themen: Bankenrating | Kommentare deaktiviert für Kleine Personalie, großer Aufruhr

Relative Attraktivität von US Small-Caps

Von Dr. Oliver Everling | 25.März 2021

Während die Erholung der Weltwirtschaft Fahrt aufnimmt, verliert Europa immer mehr den Anschluss. China hat wie erwartet zu einem soliden Wachstum zurückgefunden, und die Aussichten für die USA haben sich seit dem Herbst dank der zusätzlichen Konjunkturhilfen von fast 3 Billionen US-Dollar deutlich verbessert. Mit 6,5 Prozent Wachstum rechnet FERI im laufenden Jahr.

„Die Voraussetzungen für den Neustart der globalen Wirtschaft nach Corona sind regional sehr unterschiedlich. Während die USA und China beim Impfen aufs Tempo drücken und die fiskal- und geldpolitischen Maßnahmen in den USA Wirkung zeigen, hinkt Europa aufgrund der Fehler im Umgang mit der Pandemie hinterher“, sagte Carsten Hermann, Geschäftsführer FERI Trust GmbH und Moderator der digitalen FERI-Frühjahrstagung, die in diesem Jahr unter dem Motto „Gelingt der Re-Start? Perspektiven für Wirtschaft und Märkte bei komplexer Corona-Dynamik und veränderter US-Politik“ stattfand.

Aus Sicht der FERI-Experten kommt es in den nächsten Monaten entscheidend auf die Selektion der richtigen Segmente innerhalb der einzelnen Anlageklassen an. „Inflation und Zinsen sind momentan die alles beherrschenden Themen. Die Anleihemärkte sind bereits unter Druck geraten, vor allem bei Staatsanleihen ist mit weiteren Kursverlusten zu rechnen. Bei Aktien sind zyklische Werte gegenüber Wachstumswerten zu bevorzugen, speziell der Technologiesektor könnte die im Zuge der Zinssteigerungen bereits eingesetzten Korrekturen ausweiten“, sagte Marcus Zasada, Head Portfolio Management bei FERI Trust.

In den USA rückten deshalb unter anderem Small-Caps in den Fokus, die zum einen weniger zinsanfällig sind als etwa die großen Wachstumswerte, zum anderen aber auch relativ stark von dem angelaufenen Konjunkturpaket profitieren. Darüber hinaus sei wegen der steileren US-Zinsstrukturkurve auch eine bessere Performance von Finanzwerten zu erwarten. Die asiatischen Emerging Markets dürften dagegen unter einem temporär stärkeren Dollar und einer tendenziell nachlassenden Wachstumsdynamik Chinas leiden. „In Europa dämpfen die anhaltenden Probleme mit der Bekämpfung der Pandemie ebenfalls die Erwartungen an die Aktienperformance“, so Zasada.

Themen: Aktienrating | Kommentare deaktiviert für Relative Attraktivität von US Small-Caps

Erst Definitionen, dann das Rating

Von Dr. Oliver Everling | 18.März 2021

„Es ist schon recht erstaunlich,“ wundert sich Dr. Jörg Schulz, Geschäftsführer des infinma Institut für Finanz-Markt-Analyse GmbH, „wieviel Marktteilnehmer in den letzten Wochen an gekündigt haben, Nachhaltigkeitsratings für (Lebens-) Versicherungsunternehmen entwickeln zu wollen.“

Bisher gebe es nicht einmal eine verbindliche und umfassende Definition dessen, was bei einem Lebensversicherer Nachhaltigkeit überhaupt bedeute. „Zwar besteht eine breite Einigkeit darüber, welche Aspekte bei der Betrachtung von Nachhaltig eit eine Rolle spielen können, bspw. Klima-, Umwelt- und Naturschutz. Aber eine umfassende Berücksichtigung bspw. der 17 SDGs der Vereinten Nationen sucht man derzeit meist vergebens.“ Er stellt sich auch die Frage, ob und inwieweit eine voll umfängliche Berücksichtigung aller Kriterien möglich ist bzw. welche der Kriterien für einen Lebensversicherer überhaupt von Relevanz sind.

„Statt der vollmundigen Ankündigung von Nachhaltigkeitsratings wäre es sicher für alle Beteiligten deutlich hilfreicher, wenn die betreffenden Analysten sich zunächst mal mit der Definition von Nachhaltigkeit beschäftigen würden. Damit stoßen sie aber fast zwangsläufig an Grenzen. Zum jetzigen Zeitpunkt haben weder UN, noch EU, geschweige denn GDV oder BaFin verbindliche Regelungen veröffentlicht. Auf Taxonomieverordnungen zu den Themen Soziales und Governance wird man ver mutlich noch mehrere Jahre warte müssen“, sieht Schulz voraus.

„Somit wissen die Rater zwar noch nicht, was genau sie denn eigentlich in der Gesamtheit bewerten sollen oder müssen, gleichwohl sehen sie sich in der Lage umfassende Kriterienkataloge zu entwickeln, die geeignet sein sollen, die Nachhaltigkeit eines Unternehmens zu bewerten“, kritisiert Schulz.

Bei genauerem Hinschauen sei jedoch zu erkennen, dass vielfach die Kapitalanlagen der Unternehmen im Mittelpunkt der Betrachtung stehen und andere Kriterien allenfalls am Rande eine Rolle spielen. Das sei durchaus verständlich, weil man beispielsweise bei der Beurteilung der Nachhaltigkeit von Fonds gerne auf bereits bestehende Nachhaltigkeitsbewertungen zurückgreift und somit die vorhandene Expertise Dritter nutzen kann.

Themen: Nachhaltigkeitsrating | Kommentare deaktiviert für Erst Definitionen, dann das Rating

Schlappe für Euler Hermes Rating – aber Happy End

Von Dr. Oliver Everling | 17.März 2021

Vom 29. September 2016 bis bis 30. Juni 2020 war Moody’s Group Deutschland GmbH mit 4,99 % an Euler Hermes Rating GmbH in Hamburg beteiligt (Quelle: PALTURAI, https://palturai.com/). Was im September 2016 wie ein Ritterschlag für Euler Hermes Rating GmbH klang, verkehrt sich nun ins Gegenteil.

Um möglichst wenig Aufsehen zu erregen und den verbliebenen Mitarbeitern, Kunden und Geschäftspartnern nicht zu schaden, zog sich Moody’s diskret zurück. Daten und Wissen, soweit bei Euler Hermes Rating vorhanden, konnten zwar genutzt werden. Perspektiven für eine erfolgreiche Weiterentwicklung gab es aber in der Kooperation nicht.

Dies war im Juni 2020 insbesondere vor dem Hintergrund, dass es zur Krönung kleinerer Ratingagenturen gehört, von einer der führenden, seit rund einem Jahrhundert tätigen Ratingagenturen übernommen zu werden, ein Rückschlag für die Euler Hermes Rating GmbH, die im Konzern von Euler Hermes nie richtig gewachsen war.

Während es anderen Ratingagenturen und spezialisierten Dienstleistern gelang, das Management von Moody’s von ihren Fähigkeiten und Daten zu überzeugen und daher eine vollständige Übernahme zu erreichen, ließ Moody’s den Versuch in Hamburg fallen. Moody’s Messlatten liegen hoch und sind nicht von jedem leicht zu erreichen.

Für die Positionierung als europäische Ratingagentur blieb der Rest praktisch wertlos. Wer was von Rating versteht, hatte der Ratingagentur nur ein mittelmäßiges Zeugnis ausstellen können. Von Marktrelevanz für Anleger und Emittenten für die internationalen Finanzmärkte war kaum zu sprechen.

Nun findet die Tragödie doch ein glückliches Ende: Die Berliner Ratingagentur Scope sammelt die Reste auf und integriert die Agentur. Aufgrund der Verstrickungen von Scope mit der Politik in Berlin leidet die Scope Group, die zwar auch selbst seit fast zwei Jahrzehnten und Insolvenz des Vorgängers Fondscope GmbH noch nie einen Gewinn erwirtschaftete, unter dem Image eines lokalen Spielers in Berlin, weit ab von den relevanten Finanzzentren in Westdeutschland wie Frankfurt am Main, wo Scope sich ein kleines Büro leistet, München oder Düsseldorf.

Mit der Übernahme der Euler Hermes Rating GmbH schürt die Scope Group Hoffnungen. Nun fügt sich zur Scope Group ein Standort in Hamburg hinzu und lässt hoffen, bald den Status einer in ganz Deutschland präsenten Ratingagentur zu erreichen.

Themen: Ratings | Kommentare deaktiviert für Schlappe für Euler Hermes Rating – aber Happy End

Deutschland rollt in China die Innovation davon

Von Dr. Oliver Everling | 15.März 2021

In Cangzhou werden die ersten Autofahrer abgeschafft und durch Künstliche Intelligenz (KI) ersetzt: Baidu, Inc., ein führendes KI-Unternehmen mit der chinesischen Variante der Google-Suchmaschine, erhielt von den Verkehrsbehörden von Cangzhou Zulassungen für 35 Fahrzeuge, um kommerzialisierte autonome Fahrvorgänge zu demonstrieren, und außerdem Zulassungen für 10 Fahrzeuge, um fahrerlose Tests durchzuführen. Mit diesen Zulassungen kann Baidu „als erstes Unternehmen in China mit verschiedenen Monetarisierungsmechanismen für autonome Fahrdienste experimentieren“, berichtet das Unternehmen. Dies sei ein Meilenstein auf dem Weg von Baidu Apollo zur Kommerzialisierung.

Mit diesen Zulassungen sieht sich Baidu Apollo in der Lage, praktische Anwendungen seiner intelligenten Transportdienste in Cangzhou zu zeigen und verschiedene Mechanismen zur Erhebung von Gebühren für Kunden zu untersuchen, z.B. Rabatte, Probetickets und freiwillige Zahlungen für Fahrten, die erstmals von autonom fahrenden Kraftfahrzeugen durchgeführt werden. Im August 2020 eröffnete Baidu den Apollo Go Robotaxi-Dienst in der Innenstadt von Cangzhou, der es den Menschen ermöglicht hat, eine kostenlose Robotaxi-Fahrt über ihr Smartphone zu bestellen. Baidus Roboterachse bietet den Menschen in Cangzhou nicht nur zusätzlichen Komfort und Sicherheit, sondern ist auch ein intelligentes Elektrofahrzeug, das durch die Reduzierung der CO2-Emissionen zum Umweltschutz beiträgt.

Die Zulassungen werden es Baidu auch ermöglichen, fahrerlose Fahrzeuge in Cangzhou zu testen. Damit ist Baidu das erste Unternehmen, das dieses Vertrauen der Stadtverwaltung in die Zuverlässigkeit der Technologie erreicht hat. Baidu Apollo erhielt diese Erlaubnis zuvor in Changsha und Peking im September bzw. Dezember 2020. „Baidu ist das erste und einzige Unternehmen, das für fahrerlose Tests auf offener Straße in der chinesischen Hauptstadt zugelassen ist. International erhielt Baidu Apollo in Kalifornien die Erlaubnis, fahrerlose Tests durchzuführen“, heißt es aus dem Unternehmen.

Baidu investiert seit 2013 in autonomes Fahren. Der Cangzhou-Zulassung gingen insgesamt 50.000 Kilometer lokaler Tests auf offener Straße in Begleitung von Sicherheitsfahrern voraus, ohne dass Unfälle zu verantworten waren. Zum 1. März 2021 sammelte die Cangzhou-Flotte von Baidu insgesamt 524.696 Kilometer Testkilometer, wobei jedes Auto durchschnittlich 17.490 Kilometer zurücklegte. Dies sieht Baidu als einen Beweis für die Sicherheit und Zuverlässigkeit autonomer Fahrzeuge mit Apollo-Antrieb.

Themen: Technologierating | Kommentare deaktiviert für Deutschland rollt in China die Innovation davon

Hoteliers suchen Positionierung in der Krise

Von Dr. Oliver Everling | 15.März 2021

Besonders in der Krise suchen Hoteliers die schnellsten und effektivsten Strategien, um neue Einkommensquellen zu finden, die Liquidität zu steigern, Arbeitsplätze zu erhalten und das Überleben eines Unternehmens zu sichern. Gesucht werden daher ganzheitliche, markt- und bedarfsorientierte „Betriebssysteme“ zur Steuerung eines Unternehmens. Ein solches System wird in der Regel alle strategischen Entscheidungen beeinflussen, wie Geschäftsidee, Gründung Entwicklung und Ausrichtung der Angebote, Zielgruppenauswahl, Kommunikation, Wachstum und Marktdurchdringung.

Auf das System der Energie-Resonanz-Positionierung® richtet sich daher für viele Unternehmer die Hoffnung, den Hebel, das Herzstück und die Basis für ihren Unternehmenserfolg zu finden, da sich das System in vielen Unternehmen bereits als der bedeutendste Wirkungskettenverstärker für alle Steuerungsmaßnahmen eines Unternehmens gezeigt hat.

„Es führt Unternehmer und Investoren zu zielsicheren Entscheidungen, bereitet den erfolgreichen Generationswechsel vor“, sagt der zertifizierte Positionierungs-Professional

Antonio Guida, „und ermöglicht eine erfolgreichen Wissens-Transfer. Indem auf Erfahrungen anderer aufgebaut wird, kann es der schnellste Weg sein, um zielsicher neue Führungskräfte und Mitarbeiter auszuwählen und eine treffsichere Personalauswahl zu erzielen.“

In der Hotellerie wird das System eingesetzt, um Unternehmen zur Marke und zum geschätzten Arbeitgeber wachsen zu lassen. Damit verbessert es das Unternehmensrating und damit auch den Unternehmenswert durch günstigere Refinanzierung. Indem es beispielsweise die Prozesse einer Restrukturierung beschleunigt, löst das System bei Franchisesystemen eine neue Sogwirkung im Markt aus und ist auch sonst in Hotelgruppen der rote Faden bei Unternehmenssanierungen und Fusionen.

Start-ups im Hotelwesen suchen oft noch ihren Kompass zum Aufbau eines erfolgreichen Konzepts. So kann das Positionierungssystem als ein Kompass fungieren, der den Existenzgründer gezielt in die Alleinstellenpotenziale führt und diese auszuschöpfen hilft.

Themen: Hotelrating | Kommentare deaktiviert für Hoteliers suchen Positionierung in der Krise

Scope Group außer Kontrolle

Von Dr. Oliver Everling | 13.März 2021

Der Skandal um die Greensill Bank und um das Credit Rating der Scope Ratings GmbH für diese Bank wirft die Frage auf, wie die Verhältnisse bei der Scope Group außer Kontrolle kommen konnten. Dies beantwortet sich aus den unterschiedlichen Verhältnissen in den USA, die eine über ein Jahrhundert gewachsene Ratingkultur haben, und den Verhältnissen in Europa sowie speziell in Deutschland.

Die Notwendigkeit der Regulierung der Ratingagenturen ist seit mehr als 20 Jahren ein Thema. Der Enron-Skandal im Oktober 2021 war ein Buchhaltungsskandal, an dem die Enron Corporation, ein amerikanisches Energieunternehmen mit Sitz in Houston, Texas, beteiligt war. Ein weiterer Skandal fügte sich im Sommer 2002 bei WorldCom hinzu, der damals zweitgrößten Fernsprechgesellschaft der USA. Vergleichbare Skandale gab es in Europa: Nachdem die Parmalat S.p.A. zum weltweit führenden Unternehmen bei der Herstellung von Milch mit langer Lebensdauer im Ultrahochtemperaturverfahren geworden war, brach es 2003 mit einer Eigenkapitallücke in zweistelliger Milliardenhöhe zusammen.

Bei diesen Skandalen spielte das Versagen von Wirtschaftsprüfern eine entscheidende Rolle, ähnlich wie bei der von Ernst & Young geprüften Wirecard AG. Die falschen Signale aber, an eine gute Bonität dieser Unternehmen zu glauben, wurden im Vertrauen auf die Testate der Wirtschaftsprüfer von den Ratingagenturen gegeben. Die Ratingagenturen waren dann auch die Überbringer der schlechten Nachrichten.

Die damaligen Erfahrungen führten in den USA schon 2006 zu einer umfassenden Regulierung der Ratingagenturen – genannt Nationally Recognized Statistical Rating Organizations (NRSRO) – in den USA durch den am 30. September 2006 von George W. Bush unterzeichneten Credit Rating Agency Reform Act of 2006. In Europa ließ die Regulierung jedoch auf sich warten: Erst der Zusammenbruch der zweitgrößten Investmentbank in den USA, Lehman Brothers, im Jahr 2008 brachte nach Milliardenverlusten auch in den Portfolios europäischer institutioneller Anleger wie auch Privatanleger den entscheidenden Impuls auch in Europa die Ratingagenturen zu regulieren.

Die Regulierung der Ratingagenturen in Europa hat sich dabei stark an den Erfahrungen in den USA orientiert. Außerdem liegt es auch im Interesse aller Beteiligten – Aufsicht, Ratingagenturen, Emittenten, Anleger, Öffentlichkeit – möglichst vergleichbare Standards zu haben, um Ratings weltweit vergleichen zu können. In der Kommunikation von Bonitätsurteilen liegt die zentrale Aufgabe von Ratingagenturen und ihren in Buchstaben ausgedrückten Ratings.

Im Unterschied zu den USA gab es damals in Europa nur wenige, im Verhältnis zu den US-amerikanischen Agenturen sehr kleine Agenturen, von denen die meisten nach den Asien- und Russland-Krisen 1998 oder in Zusammenhang mit der Vorstellung des Konsultationspapiers der Bank für Internationalen Zahlungsausgleich im Juni 1999 für das neue Rahmenwerk der Bankregulierung, Basel II gegründet wurden. Mit der über ein Jahrhundert gewachsenen Geschichte der führenden US-Agenturen wie Moody’s, S&P und FitchRatings hatten diese Agenturen wenig gemeinsam.

Dennoch orientierte sich auch die EU-Regulierung an den Standards, die bei diesen Agenturen zu verlässlichen Garanten der Qualität ihrer Arbeit geworden waren. Fragen der Lösung von Interessenkonflikten wurden nach dem Prinzip des besten Branchenstandards gesetzlich kodifiziert und für alle verbindlich gemacht. So verband sich an die EU-Regulierung über Ratingagenturen in Europa die Erwartung, dass die Agenturen in Europa auch in ethischer Hinsicht ähnlich oder sogar noch besser arbeiten würden als ihre amerikanischen Vorbilder, eine ähnliche Governance entwickeln würden und sich gerade auch vor dem Hintergrund der Erfahrungen mit Enron, WorldCom, Parmalat und später Lehman Brothers besonders strenge Regeln auferlegen würden.

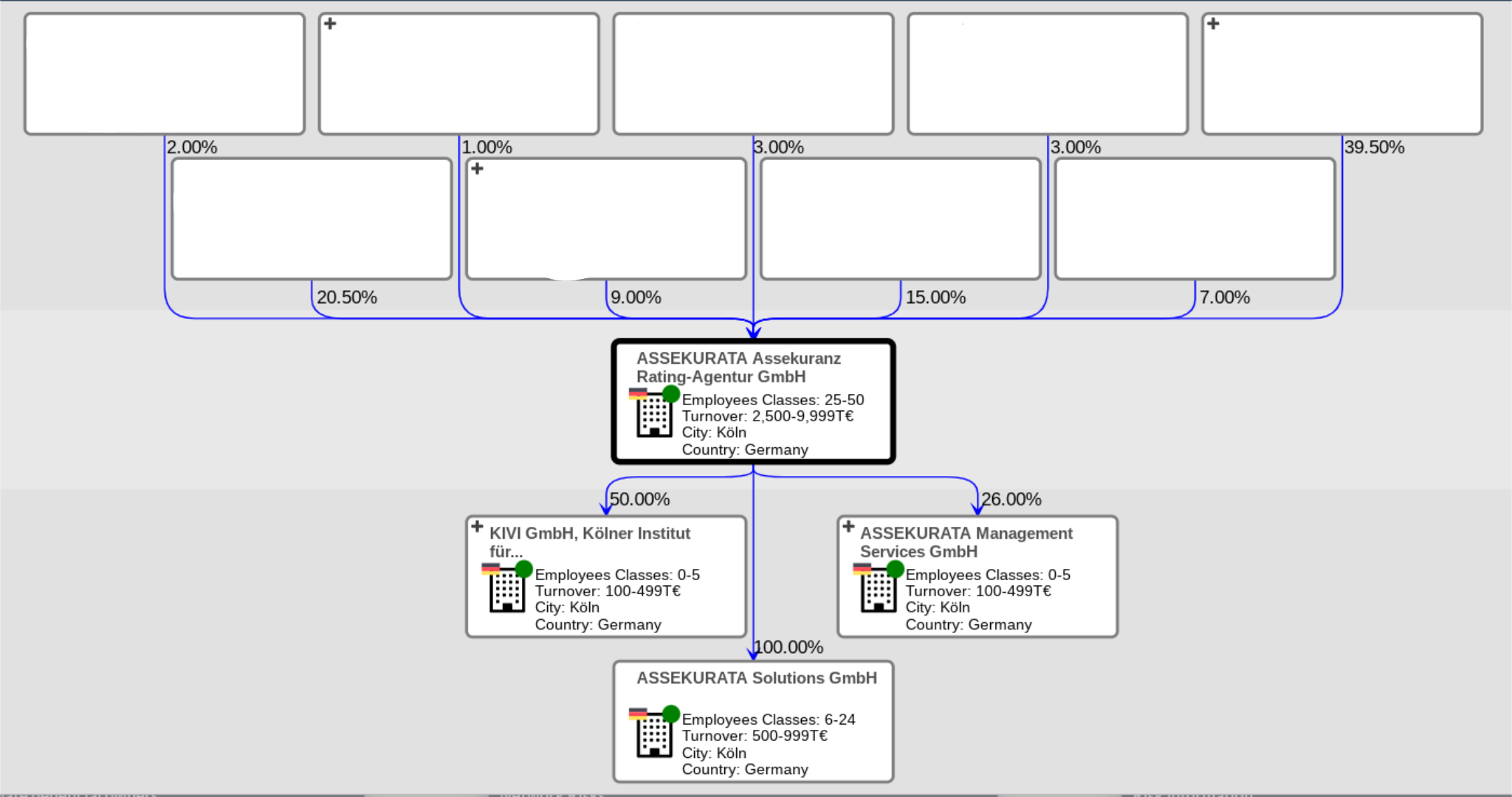

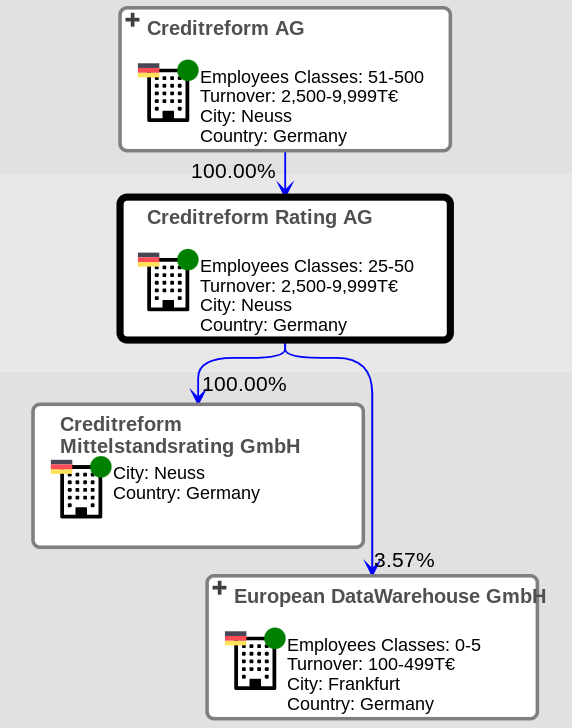

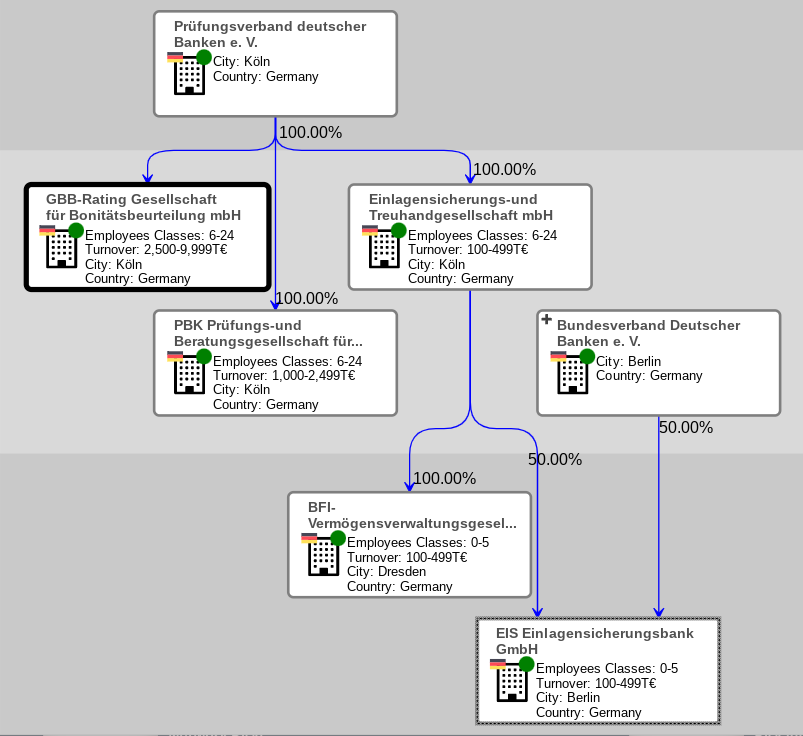

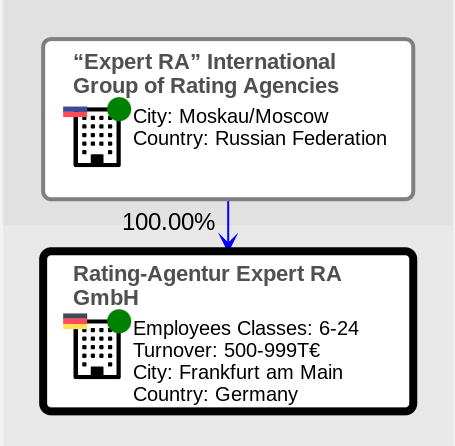

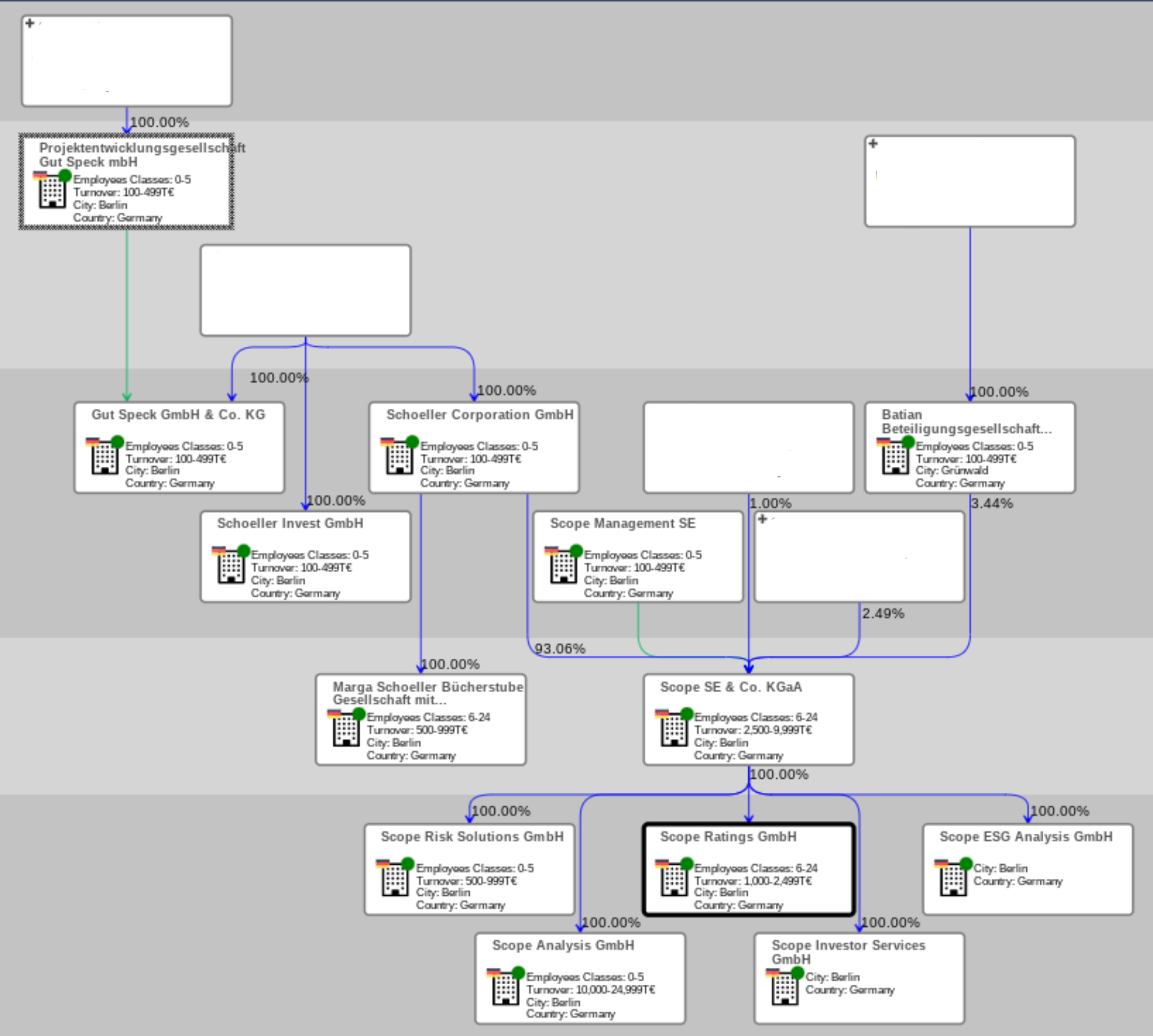

Um die in Deutschland von der Europäischen Wertpapier- und Marktaufsichtsbehörde ESMA als Beispiel zu nehmen, trifft dies auch auf die meisten Agenturen in Deutschland zu. Die folgenden Abbildungen zeigen, wie sich die Beteiligungsverhältnisse der jeweiligen Ratingagenturen darstellen. Aus Gründen des Datenschutzes sind die Namen von natürlichen Personen mit ihren Wohnorten und Geburtsdaten ausgeblendet (Quelle: PALTURAI GmbH, https://palturai.com/, zum Vergrößern auf die Grafik klicken):

ASSEKURATA Assekuranz Rating-Agentur GmbH

Creditreform Rating AG

GBB-Rating Gesellschaft für Bonitätsbeurteilung GmbH

Rating-Agentur Expert RA GmbH

Im Falle der Scope Group ergibt sich dagegen für die Öffentlichkeit nur das folgende Bild:

Für alle registrierten und zertifizierten Ratingagenturen in der Europäischen Union gilt die Verordnung (EG) Nr. 1060/2009 des Europäischen Parlaments und des Rates vom 16. September 2009 über Ratingagenturen (ABl. L 302 vom 17.11.2009, S. 1-31). Danach gilt: Eine Ratingagentur erkennt, beseitigt oder bewältigt tatsächliche oder potenzielle Interessenkonflikte, die die Analysen und Urteile ihrer Ratinganalysten, Mitarbeiter oder anderer natürlicher Personen, deren Dienstleistungen von der Ratingagentur in Anspruch genommen oder von ihr kontrolliert werden und die direkt an der Abgabe von Ratings beteiligt sind, und der Personen, die Ratings genehmigen, beeinflussen können, und legt diese klar und unmissverständlich offen.

Eine Ratingagentur veröffentlicht die Namen der bewerteten Unternehmen oder verbundenen Dritten, von denen sie mehr als 5 % ihrer Jahreseinnahmen erhält. Eine Ratingagentur gibt in folgenden Fällen kein Rating ab oder teilt für den Fall eines bereits abgegebenen Ratings sofort mit, dass das Rating möglicherweise betroffen ist:

a) die Ratingagentur oder Ratinganalysten, Mitarbeiter oder andere natürliche Personen, deren Dienstleistungen von der Ratingagentur in Anspruch genommen oder von ihr kontrolliert werden und die direkt an der Abgabe von Ratings beteiligt sind, und Personen, die Ratings genehmigen, besitzen direkt oder indirekt Finanzinstrumente des bewerteten Unternehmens oder eines verbundenen Dritten oder halten direkt oder indirekt Eigentumsanteile an diesem Unternehmen oder verbundenen Dritten, ausgenommen Beteiligungen an diversifizierten Organismen für gemeinsame Anlagen einschließlich verwaltete Fonds wie Pensionsfonds und Lebensversicherungen;

b) das Rating wird für das bewertete Unternehmen oder den verbundenen Dritten abgegeben, das bzw. der mit der Ratingagentur direkt oder indirekt in einem Kontrollverhältnis steht;

c) wenn ein Ratinganalyst, ein Mitarbeiter oder eine andere natürliche Person, deren Dienstleistungen von der Ratingagentur in Anspruch genommen oder von ihr kontrolliert werden und die direkt an der Abgabe von Ratings beteiligt ist, und jede Person, die Ratings genehmigt, Mitglied des Verwaltungs- oder Aufsichtsorgans des bewerteten Unternehmens oder eines verbundenen Dritten ist oder

d) ein Ratinganalyst, der an der Festlegung des Ratings beteiligt war, oder eine Person, die ein Rating genehmigt hat, zu dem bewerteten Unternehmen oder einem mit diesem verbundenen Unternehmen in einem Verhältnis stand, das einen Interessenkonflikt verursachen kann.

Eine Ratingagentur soll ebenfalls unverzüglich bewerten, ob Gründe für eine Änderung eines Ratings oder den Widerruf eines Ratings vorliegen.

Nach der EU-Verordnung über Ratingagenturen sind die Eigentumsverhältnisse offenzulegen.

Der Initiator der Scope Group, der selbst nie studiert oder einen Hochschulabschluss erreicht hat, stammt aus einer weit verzweigten Unternehmerfamilie (siehe PALTURAI GmbH, https://palturai.com/). Die Registrierung und damit die Aufsicht der Europäischen Wertpapier- und Marktaufsichtsbehörde in Paris bezieht sich nur auf die Scope Ratings GmbH. Im Unterschied zu den anderen Ratingagenturen ist die Scope Group auf die Persönlichkeit des Initiators zugeschnitten, der sich weitreichende Einflussmöglichkeiten auch im täglichen operativen Geschäft der Agentur sichert.

Daher genügt die Betrachtung der Scope Ratings GmbH nicht, sondern es sind die Ratings der Scope Ratings GmbH im Zusammenhang mit den Aktivitäten der gesamten Gruppe zu sehen und darüber hinaus: So bietet sich für den Initiator allein durch die hundertprozentig von ihm kontrollierten Schoeller Invest GmbH und Schoeller Corporation GmbH, über die die Anteile an der Agentur indirekt gehalten werden, eine Vielzahl von Gestaltungsmöglichkeiten.

So können stille Beteiligungen vereinbart oder Optionen verkauft werden, die bei Eintritt gewünschter Resultate eine Beteiligung an den Erträgen erlauben. Während beispielsweise bei der ASSEKURATA Assekuranz Rating-Agentur GmbH alle Beteiligten namentlich bekannte, natürliche Personen sind, handelt es sich bei den Gesellschaftern der im obigen Diagramm gezeigten Unternehmen der Scope Group wiederum meist um juristische Personen, an denen wiederum Beteiligungsverhältnisse bestehen oder die „sich selbst“ gehören, wie im Falle von Stiftungen.

Da es beim Skandal um das Scope Rating für die Greensill Bank u.a. auch auf die Beteiligungsverhältnisse ankommt, stellt sich die Frage, wie weit die Aufsicht der Europäischen Wertpapier- und Marktaufsichtsbehörde reichte. Die Gesamtheit der Scope Group mit ihren Hintergesellschaften und -gesellschaftern ist außerhalb ihrer Kontrolle, da sich ihr Mandat auf die Ratingagentur bezieht.

In keiner anderen Ratingagentur wurden die Gestaltungsmöglichkeiten durch Gründungen, Umgründungen (von GmbH zu AG zu SE & Co. KGaA, Stiftung usw.), Insolvenz (FondsScope GmbH) und inaktive Gesellschaften (SACEF Abwicklungsgesellschaft mbH, Scope Ratings AG, eine weitere Scope Ratings GmbH, Scope Survey GmbH, Schoeller Asset Management GmbH usw.) so genutzt wie durch den Initiator der Scope Group.

Daher fragt es sich auch, ob es von der Europäischen Wertpapier- und Marktaufsichtsbehörde möglicherweise doch versäumt wurde, das dahinter stehende Gesamtgeschäftsmodell zu hinterfragen: Warum ist es für einen solchen Unternehmer attraktiv, über zwei Jahrzehnte hinweg Gesellschaften mit hohen Verlusten zu betreiben? Warum geben sich Geldgeber von Scope damit zufrieden, dass von Scope nur ein Marktanteil von 0,62 % (2019) in fast zwei Jahrzehnten erreicht wurde?

Warum lassen sich dennoch die Anteile an diesen Gesellschaften zu immer höheren Preisen verkaufen, trotz wiederholender Skandale (Beschwerdekammer der Europäischen Aufsichtsbehörden einig gegen Scope Ratings, Kein Verlass auf Scope Fondsrating, Kein Verlass auf Scope Ratings)? Warum dieses System aus Aufsichtsräten, Vorständen, Geschäftsführungen, Kuratorien, Beiräten und Botschaftern? Warum werden die Funktionen ausgerechnet von Prominenten besetzt, die ohnehin schon durch viele andere Mandate in Anspruch genommen sind?

Siehe auch Bremer Greensill Bank ruft Bankenaufsicht auf den Plan, Rating mit Geschmäckle, Greensill bedroht Ansehen von Scope.

Themen: Bankenrating | Kommentare deaktiviert für Scope Group außer Kontrolle

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.