Rendite-/Risikosteuerung von Immobilienportfolios in Kreditinstituten

Von Dr. Oliver Everling | 6.Februar 2010

Das Buch „Rendite-/Risikosteuerung von Immobilienportfolios in Kreditinstituten“ erfüllt alle Erwartungen, die ein kapitalmarkttheoretisch interessierter Leser mit einem solchen Titel verbinden dürfte. Es handelt sich um die Doktorarbeit von Dr. Martin Horchler, der am Lehrstuhl für Finanz- und Bankmanagement des Fachbereichs Wirtschaftswissenschaften, Wirtschaftsinformatik und Wirtschaftsrecht der Universität Siegen am Lehrstuhl von Univ.-Prof. Dr. Arnd Wiedemann promovierte (http://www.uni-siegen.de/fb5/banken/).

Horchler ist Geschäftsführer einer auf die Weiterbildung von Führungskräften mittelständischer Unternehmen fokussierten Akademie der Universität Siegen und freier Berater bei der ccfb – Prof. Dr. Wiedemann Consulting GmbH & Co. KG aus Eitorf (http://www.ccfb.de/). Die Dissertation erschien im Frankfurt School Verlag GmbH als Band 13 der von Prof. Dr. Arnd Wiedemann herausgegebenen Reihe des „competence center finanz- und bankmanagement“ (ISBN 978-3-940913-00-5, http://www.frankfurt-school-verlag.de/).

Horchler zeigt auf, wie die Immobilien als Assetklasse in den Blickpunkt der Kreditinstitute gerieten, befasst sich mit der Analyse bankspezifischer Immobilienbestände, der immobilienbezogenen Risiko- und Performancemessung sowie Strategien zur Rendite-/Risikosteuerung des Immobilienportfolios. Um diesen Schwerpunkten der Arbeit gerecht zu werden setzt sich Horchler mit den Immobilienanlagemärkten und dem Immobilienportfoliomanagement in Kreditinstituten auseinander, illustriert das Risikokalkül im Rahmen des Immobilienportofoliomanagements, die simulationsbasierte Immobilienbewertung, die Quantifizierung von Immobilienrisiken in Kreditinstituten sowie die Performance von Immobilienanlagen. Schließlich wendet er sich der Frage nach der Einbindung der Immobilien in Kapitalallokationssysteme, den Möglichkeiten des Immobilienpoolings sowie den Strategien zur Übertragung von Immobilienvermögen zu.

Der Leser findet sich angesichts der stringenten Gliederung in dem Buch schnell zurecht. Selbst wer mit Downside-Risikomaßen oder Shortfall-Risikomaßen noch nicht viel anfangen kann, braucht nicht erst auf andere Quellen zurückzugreifen, um den Gedankengang zu verstehen: Value at Risk, Cash Flow at Risk, Lower Partial Moments, Conditional Value at Risk usw. werden kurz und prägnant erklärt.

Die Rendite-/Risikobetrachtung, wie sie aus der Kapitalmarkttheorie bekannt ist (CAPM usw.), auf die Assetklasse der Immobilien zu übertragen, mag manchen nicht sonderlich originell vorkommen. Schließlich mangelt es nicht an Versuchen. Horchler zeigt aber, dass eine integrierte Steuerung des Immobilienportfolios speziell von Kreditinstituten unter Rendite-/Risikogesichtspunkten trotz der spezifischen Charakteristika der betrachteten Assetklasse gelingen kann. Grundvoraussetzung hierfür bildet eine Risiko- und Performancemessung, die den Ansprüchen einer assetklassenübergreifenden einheitlichen Methodik gerecht wird. Wie sich Ergebnisse aus Ratingsystemen in die Steuerung von Immobilienportfolios integrieren, zu dieser Frage finden sich in dem Buch keine Darstellungen.

Themen: Rezensionen | Kommentare deaktiviert für Rendite-/Risikosteuerung von Immobilienportfolios in Kreditinstituten

Zahlungsmoral im Aufwind

Von Dr. Oliver Everling | 5.Februar 2010

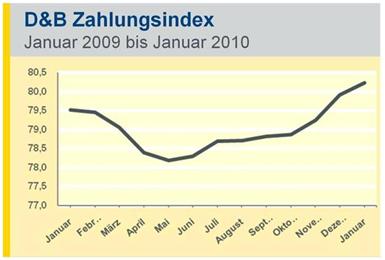

Die Zahlungsmoral deutscher Unternehmen hat sich im Januar einer Studie des Informationsdienstleisters D&B zufolge weiter verbessert. Der im Auftrag der Finanz-Nachrichtenagentur dpa-AFX erstellte D&B-Zahlungsindex stieg zum Jahresbeginn zum siebten Mal in Folge. „Der Zahlungsindex spiegelt die positive Stimmung in den Unternehmen wider und stützt auch die Prognose eines leichten Aufschwungs in Deutschland“, erläutert D&B Geschäftsführer Thomas Dold am Freitag in Darmstadt. Seit dem Tiefpunkt des Zahlungsindex im Mai 2009 hätte sich die Lage deutlich verbessert. Von den in Deutschland rund 4,5 Millionen aktiven Unternehmen zahlen 90.000 Unternehmen mehr ihre Rechnungen wie vereinbart als noch im Mai.

Der D&B-Zahlungsindex stieg im Januar auf 80,24 (November: 79,92) Punkte. Höher stand der Indikator zuletzt Anfang 2008. Der Index sagt aus, dass im Dezember knapp 80 Prozent der Unternehmen ihre Rechnungen pünktlich bezahlten. Der Indikator wird seit Anfang des Jahres 2009 auf Monatsbasis veröffentlicht und fiel von Januar bis Mai deutlich – seit Juni erholt er sich allerdings wieder. Die durchschnittliche Verzugszeit lag im Januar 2010 wie im Vormonat bei 9,39 Tagen und damit nur etwas niedriger als im Dezember. Dieser Wert hat sich seit Mai 2009 kaum verbessert und ist nach wie vor schlechter als vor der Krise. Das deutet darauf hin, dass es finanziell stark angeschlagenen Unternehmen, richtig schlecht geht.

Themen: Nachrichten | Kommentare deaktiviert für Zahlungsmoral im Aufwind

Moody’s lässt Umsatz weiter sprudeln

Von Dr. Oliver Everling | 4.Februar 2010

Staatsanwaltliche Ermittlungen, Klagen und Prozesse, Maßnahmen der US Securities and Exchange Commission wie auch der Europäischen Union sowie weiterer Gesetzgeber weltweit lassen keinen Zweifel an der Analyse, dass nach allen Recherchen und Ermittlungen das gegebene Ausmaß der Finanzkrise ohne die Ratings der führenden US-amerikanischen Agenturen nicht möglich gewesen wäre. Gemessen an den berechtigten – und teils natürlich auch unberechtigten – Vorwürfen, die die US-Agenturen von verschiedenen Seiten zu hören bekamen, und angesichts des Konsenses über die Mitschuld der US-Agenturen darf es als kein schlechtes Ergebnis gewertet werden, wenn die US-Agenturen unbeirrt weiter wachsen.

Moody’s erzielte im vierten Quartal des letzten Jahres einen Umsatz von 485,8 Mio. US$, das sind, wie in den guten Zeiten, 20 % mehr als im gleichen Quartal ein Jahr zuvor. Das Betriebsergebnis verbesserte sich um satte 43 % auf 178,9 Mio. US$. Diese Ergebnisverbesserung lässt die Spuren kaum erkennen, die die zusätzlichen administrativen Belastungen aus der erstmaligen bzw. schärferen Regulierung der Ratingagenturen mit sich bringen.

Stellt man das Gesamtjahr gegenüber, so zeigt sich ein Umsatzanstieg 2009 von 2 % auf 1.797,2 Mio. US$ (gegenüber 1.755,4 Mio. US$ im Jahr 2008). Die Ergebnismarge liegt 2009 bei durchschnittlich 38,3 %, wobei diese maßgeblich von der für den US-Dollar ungünstigen Bewertungsentwicklung beeinflusst wurde, da sonst eine weitere Profitabilitätsverbesserung zu verzeichnen gewesen wäre. Moody’s sieht im Ausblick auf 2010 keinen Schwächen, die eine Verminderung der Ergebnismarge zur Folge haben müssten. Insbesondere im Ausland, außerhalb der USA, wo Moody’s auf wenig Konkurrenz trifft, wird die Agentur weiter kräftig wachsen.

Themen: Nachrichten | Kommentare deaktiviert für Moody’s lässt Umsatz weiter sprudeln

TÜV NORD Fachbeirat zur Plausibilitätsprüfung geschlossener Fonds

Von Dr. Oliver Everling | 4.Februar 2010

Für sein Zertifizierungsverfahren „geprüfte Fondsplausibilität“ hat TÜV NORD einen Fachbeirat eingerichtet, der die Plausibilitätsprüfung geschlossener Fonds unter Qualitäts- und Verbraucherschutzaspekten überwachen wird. Auch der Kriterienkatalog für das Prüfverfahren wurde in den vergangenen Wochen einer umfangreichen Revision durch Fachleute unterzogen. Dieser wurde dem neuen Beirat zur Überprüfung und Freigabe vorgelegt.

Der Beirat ist durch die folgenden Vertreter führender deutscher Wirtschaftsforschungsinstitute, der Finanzbranche und des Verbraucherschutzes zusammengesetzt: Dr. Dorothea Schäfer, Deutsches Institut für Wirtschaftsforschung (DIW), Prof. Dr. Thomas Heidorn, Frankfurt School of Finance & Management, Prof. Dr. Michael Bräuninger, Hamburgisches WeltWirschaftsInstitut (HWWI), Dr. Thomas Ledermann, BÖAG Börsen AG, Dr. Thorsten Voß, Sozietät Schulte Riesenkampff, Dr. Oliver Everling, Rating Evidence GmbH, und Alexander Betz, eFonds Holding AG.

„Im Sinne des Anlegerschutzes brauchen wir strengere Prüf- und Qualitätsstandards für erklärungsbedürftige Finanzprodukte. Anleger, die in einen geschlossenen Fonds investieren, gehen eine unternehmerische Beteiligung mit allen Konsequenzen ein. Dies beinhaltet nicht nur Ertragschancen sondern auch Risiken eines vollständigen Kapitalverlustes. Vor diesem Hintergrund ist es wichtig, Anleger dabei zu unterstützen, sich für den richtigen Anbieter und das richtige Produkt zu entscheiden“, so Ulf Theike, Geschäftsführer der TÜV NORD CERT GmbH. „Mit dem neuen Kriterienkatalog wollen wir einen vorbildlichen Verbraucherstandard setzen, der idealerweise Einfluss auf zukünftige Verbraucherstandards haben wird. Wir freuen uns daher, dass wir für die Begleitung unserer Arbeit einen so kompetenten Fachbeirat berufen konnten“, so Theike weiter.

TÜV NORD wird das neue Prüfverfahren für geschlossene Fonds in den kommenden Wochen öffentlich vorstellen. „Wir werden den Anlegern klar und deutlich vermitteln, welchen Mehrwert TÜV Siegel für die richtige Kaufentscheidung bieten“, so Theike. Verbraucherschutz braucht klare Standards TÜV NORD sieht aus Verbraucherschutzperspektive zwei wesentliche Betätigungsfelder für die Absicherung der notwendigen Standards im Finanzbereich. Zum einen müssen Finanzprodukte durch unabhängige und objektive Experten auf Plausibilität und Transparenz geprüft werden. „Als Unternehmen, das seit 140 Jahren für Verbraucherschutz steht, werden wir durch unsere Arbeit hier einen Beitrag leisten“, so Ulf Theike. Darüber hinaus muss der gesamte Beratungsprozess zukünftig stärker qualitätsgesichert und überwacht werden. Der Gesetzgeber ist aus Sicht des TÜV NORD gefordert, auf die Branche zuzugehen und gemeinsam eine verbraucherfreundliche Lösung zu erarbeiten. Die Entwicklung von Prüf- und Qualitätsstandards gehört zur Kernkompetenz des TÜV NORD. Deshalb suchen wir den engen Dialog mit Politik, Verbraucherschützern und Verbänden und bieten unsere Unterstützung in diesem Prozess an“, so Theike.

TÜV NORD steht seit 140 Jahren für Verbraucherschutz. Im Auftrag der Wirtschaft prüfen und überwachen Fachleute des TÜV NORD die Einhaltung vorgeschriebener und notwendiger Qualitätsstandards bei Produkten und Dienstleistungen. Das Prüf-Spektrum reicht von der Automobilbranche über die Zertifizierung internationaler Qualitätsmanagement-Standards nach ISO 9000 bis zu Finanzdienstleistungsprodukten oder Software- und IT-Sicherheit. Über die TÜV NORD Gruppe „Wir machen die Welt sicherer“: Die TÜV NORD Gruppe (http://www.tuev-nord.de/) ist mit über 8.400 Mitarbeitern, davon mehr als 6.600 mit technisch-naturwissenschaftlichem Hintergrund, einer der größten technischen Dienstleister in Deutschland und im Norden die Nummer eins. Darüber hinaus ist sie in über 70 Staaten Europas, Asiens und Amerikas tätig. Die führende Marktposition verdankt die Gruppe der technischen Kompetenz und einem breiten Beratungs-, Service- und Prüfspektrum in den Geschäftsbereichen Mobilität, Industrie Services, International, Rohstoffe sowie Personal und Bildung.

TÜV NORD CERT (http://www.tuev-nord-cert.de/) ist innerhalb der TÜV NORD Gruppe mit über 250 Mitarbeitern allein in Deutschland der kompetente Ansprechpartner für alle Fragen rund um Prüfung und Zertifizierung von Systemen, Produkten und Personal. Weltweit beschäftigen sich an über 40 Standorten Mitarbeiter der TÜV NORD Gruppe mit diesen Themen.

Themen: Fondsrating | Kommentare deaktiviert für TÜV NORD Fachbeirat zur Plausibilitätsprüfung geschlossener Fonds

Coface-Daten werten Marsh-Tool auf

Von Dr. Oliver Everling | 4.Februar 2010

Mit seinem neuen Produkt „Marsh Credit Performance“ bietet der Industrieversicherungsmakler Marsh eine ganzheitliche Lösung für das Management von Kreditrisiken, „die in diesem Umfang bislang einmalig ist“ – so die Pressemitteilung des aus dem Haus der Marsh GmbH, die zum internationalen Dienstleistungsunternehmen Marsh & McLennan Companies (MMC) mit rund 52.000 Mitarbeitern und einem Jahresumsatz von 11 Milliarden US-Dollar gehört.

Interne und externe Informationen werden jetzt in einem EDV-Tool zusammengeführt, um eine handlungsrelevante Grundlage für Entscheidungen über Kreditlimite zu bilden. „Marsh Credit Performance baut auf einem jahrelang bewährten Programm und den Erfahrungen des Softwareunternehmens Prof. Schumann GmbH auf und bietet gleichzeitig Zugriff auf Bonitätsinformationen und Ausfallwahrscheinlichkeiten des Kreditversicherers Coface Deutschland AG“, unterstreicht Marsh.

Die Finanzierung in den mittelständischen Unternehmen bestehe zu einem großen Teil aus Forderungen gegenüber den eigenen Kunden. Dabei werde das Ausfallrisiko dieser sogenannten Handels- oder Lieferantenkredite entweder durch das Unternehmen selbst getragen oder alternativ durch Kreditversicherungen bzw. Bankbürgschaften abgesichert. Durch die derzeitige Finanz- und Wirtschaftskrise habe sich das Risiko von Forderungsausfällen durch Unternehmensinsolvenz dramatisch erhöht. „Angesichts steigender Schadenquoten weisen die Kreditversicherungen höhere Prämien in Verbindung mit härteren Versicherungsbedingungen auf. In einigen Branchen,“ so heißt es in der Meldung weiter, „zum Beispiel in der Automobilindustrie, sind neue Bankkredite und auch Kreditversicherungen nur noch in Ausnahmefällen zu bekommen, und Zulieferer müssen die Risiken aus ihren Forderungen selbst tragen.“

Damit die gestiegenen Ausfallrisiken besser bewältigt würden, suchten derzeit viele Unternehmen nach Lösungen, um die Bonität und Geschäftsentwicklung ihrer Kunden bzw. Lieferanten kurzfristiger und umfassender als bisher zu überwachen. Zudem benötigen sie eine Möglichkeit, ihre Kreditpolitik flexibel planen, umsetzen und steuern zu können.

Mit Marsh Credit Performance bietet Marsh nun eine umfassende und effiziente Lösung zur Überwachung und Steuerung der Debitoren- und Kreditorenrisiken, die den individuellen Anforderungen der einzelnen Unternehmen Rechnung trägt. Bisher getrennt verfügbare interne und externe Informationen werden in einem einzigen System zusammengefasst: interne Erfahrungen, etwa über die Historie und Zahlungsmoral der Kunden, sowie externe Daten, beispielsweise Versicherungslimite, Informationen von Auskunfteien oder Zahlungspool-Daten.

Aufgrund dieser Informationen können die finanzwirtschaftlichen Risiken bei der Vergabe von Aufträgen und Lieferantenkrediten laufend überwacht und bei Bedarf neu festgelegt werden. Die bisher vorhandene Datenbasis wird außerdem individuell durch selektive Bonitätsinformationen des Kreditversicherers Coface (http://www.coface.de/) und andere Quellen erweitert. Zudem ermöglicht das System, die unternehmenseigene Kreditpolitik und deren Umsetzung über transparente Entscheidungsrichtlinien für alle betroffenen Mitarbeiter darzustellen, es schafft die Entscheidungsgrundlage für alle Beteiligten und gewährt gleichzeitig Revisionssicherheit. Die Früherkennung bonitätsrelevanter Risiken innerhalb des Risikomanagements kann für Unternehmen zu einem strategischen Wettbewerbsvorteil führen. Diese können nun beispielsweise beim Neugeschäft den Fokus auf Kunden mit guter Bonität richten.

Erfahrene Kreditversicherungsexperten und Risikomanager beraten bei der Konzeption, Implementierung und laufenden Betreuung von Marsh Credit Performance. Die Grundlage von Marsh Credit Performance bildet die bewährte Kreditmanagement-Software der Prof. Schumann GmbH, die in alle gängigen Systemoberflächen – beispielsweise SAP – eingebunden werden kann. Neben automatisierten Kreditvergabe- und Bonitätsprüfungsprozessen ermöglicht die Software umfangreiche Auswertungen über die zeitliche Veränderung von Bonitäts-Ratings, Obligos und Limiten von Kunden und Lieferanten.

„In der derzeitigen Situation müssen mittelständische Unternehmen, aber auch Großunternehmen, ihr Kreditmanagement innerhalb des strategischen Risikomanagements nachhaltig verbessern. Die Informationsbasis muss exakter, umfassender und aktueller werden, damit ein Unternehmen eine klare Kreditpolitik formulieren kann und den Mitarbeitern ein Entscheidungsrahmen für ihre tägliche Arbeit zur Verfügung steht“, sagt Jörg Mielke, Leiter des Geschäftsbereichs Credit & Political Risks von Marsh. „Marsh Credit Performance stellt hierfür die passende Lösung dar, erfordert einen sehr geringen Personalaufwand und ist vor allem mit seinen unternehmensindividuellen Anpassungs- und Erweiterungsmöglichkeiten im Markt bisher einzigartig.“

Themen: Unternehmensrating | Kommentare deaktiviert für Coface-Daten werten Marsh-Tool auf

Top-Rating bleibt Angebotsvoraussetzung

Von Dr. Oliver Everling | 3.Februar 2010

„Angesichts der zufriedenstellenden Vertragserneuerung zum 1. Januar und der überwiegend günstigen Marktsituation erwartet die Hannover Rück – trotz des Ratendrucks im Sachgeschäft – ein gutes Geschäftsjahr in der Schaden-Rückversicherung“, so der Ausblick der Hannover Rück, mit einem Prämienvolumen von rund 9 Mrd. EUR eine der führenden Rückversicherungsgruppen der Welt (http://www.hannover-re.com/). Für 2010 wird von leicht steigenden Prämieneinnahmen bei guter Profitabilität ausgegangen.

Unter der Prämisse, dass die Großschadenbelastung im Rahmen des Erwartungswertes liegt und es zu keinen einschneidend negativen Entwicklungen an den Kapitalmärkten kommt, wird für das laufende Jahr eine Eigenkapitalrendite von mindestens 15 % angestrebt. Als Ausschüttungsquote für die Dividende sieht die Hannover Rück weiterhin 35 % bis 40 % ihres IFRS-Konzern-Nachsteuerergebnisses vor.

In der globalen Rückversicherung war das Bild im vergangenen Jahr gemischt. In Frankreich blieben die Raten weitgehend stabil, während sich die Hannover Rück in den skandinavischen Ländern angesichts unzureichender Raten zurückgezeichnet hat. In Zentral- und Osteuropa verlief die Erneuerung aufgrund der gestiegenen Nachfrage erfreulich. Ebenfalls positiv entwickelte sich das Segment Retakaful, in dem das Prämienvolumen weiter gesteigert werden konnte. Insgesamt zeigt sich die Hannover Rück mit den Erneuerungen im weltweiten Vertragsgeschäft zufrieden.

Im weltweiten Katastrophengeschäft gingen die Preise für Rückversicherungsdeckungen – aufgrund des relativ ruhigen Großschadenverlaufs sowie einer verbesserten Kapitalbasis der Erstversicherer – wie erwartet zurück. Besonders deutlich waren die Ratenreduzierungen in den USA; bei schadenbelasteten Programmen in einigen Regionen waren allerdings auch Preissteigerungen möglich. Aufgrund der moderaten Schadenbelastungen 2009 in Europa verblieben die Raten auf überwiegend stabilem Niveau.

Die Vertragserneuerungen zeigten erneut, dass die Finanzstärke der Rückversicherer von unverändert großer Bedeutung für die Zedenten ist. „Ein Top-Rating ist für einen Rückversicherer die Voraussetzung, um das gesamte Geschäftsspektrum angeboten und zugeteilt zu bekommen“, stellt die Hannover Rück fest. Die Hannover Rück ist mit ihren hervorragenden Ratings („AA-“ von Standard & Poor’s und „A“ von A.M. Best) einer der Rückversicherer, die diese Bedingung erfüllen.

Themen: Versicherungsrating | Kommentare deaktiviert für Top-Rating bleibt Angebotsvoraussetzung

Bilanzfälschern das Handwerk stoppen

Von Dr. Oliver Everling | 2.Februar 2010

Bilanzanalyseinstrumente, wie sie Kreditinstitute einsetzen, stehen Wirtschaftsprüfern in Deutschland, in Österreich, der Schweiz und in Holland ab Januar 2010 erstmalig mit dem Webservice der URA Rating Agentur AG, München, zur Verfügung. Mitglieder des Prüfungsteams erhalten die Möglichkeit, über persönliche Logins Jahresabschlüsse vertraulich und verschlüsselt in dem zentralen Webserver auszuwerten. So wird das Ausfallrisiko des zu prüfenden Unternehmens gemessen; die Verantwortlichkeit des Jahresabschlussprüfers bei seinem Auftrag, insbesondere beim Going Concern Check wird dokumentiert.

Die Kreditinstitute verwenden seit Jahren Bilanzratingtechnologien, um ihr Risiko zu steuern und das Pricing durchzuführen. Den Unternehmern, ihren Beratern wie auch ihren Wirtschaftsprüfern erschien dies bislang häufig wie eine Geheimwissenschaft. Mit der Einführung der webbasierten Rating Services der URA Rating Agentur AG, München, wird allen Wirtschaftsprüfern mit ihren Prüfungsteams die unkomplizierte und kostengünstige Möglichkeit eröffnet von jedem Ort aus, Jahresabschlüsse zu analysieren. Die Jahresabschlussdaten werden in die URA Rating Factory verschlüsselt abgeloaded, vertraulich ausgewertet und in verschiedenen Berichtsformaten ausgegeben.

Wirtschaftsprüfer, die für die URA als Ratinganalysten tätig sind, unterstützen mit ihrer Kompetenz und ihren Analyseinstrumenten die Berufskollegen. Sie arbeiten nach dem strengen URA Code of Conduct, der von den Berufsgrundsätzen der Wirtschaftsprüfer geprägt ist.

Die verwendete Ratingtechnologie für die Bilanzanalyse hat eine Vorhersagequalität bei der Ermittlung der einjährigen Ausfallwahrscheinlichkeit von 87 Prozent und mehr. Das Agieren der Kreditinstitute bei dem Mandat wird hiermit erstmals überprüfbar, unterstreicht die Ratingagentur in einer Pressemitteilung.

Das URA Bilanzrating dient jedoch auch dem Haftungsschutz des Wirtschaftsprüfers in der Wirtschaftskrise. Er erfüllt hiermit die Anforderungen des IDW Prüfungsstandards PS 270. Die Zulässigkeit der Jahresabschlussprüfung unter der Going Concern Prämisse wird mit dem URA Ratingservice in objektiver Weise belegt und dokumentiert.

Auch der Erfüllung des IDW Prüfungsstandards PS 210, der sich mit der Entdeckung von Unregelmäßigkeiten oder Frauds beschäftigt, dient das URA Bilanzrating. Die jüngsten Studien von Prof. Dr. Harald Krehl und Andreas Fischer haben belegt, schreibt die URA, „dass das URA Bilanzrating in der Lage ist, die meisten Fälle von Bilanztäuschung und -fälschung rechtzeitig zu erkennen.“

Themen: Unternehmensrating | Kommentare deaktiviert für Bilanzfälschern das Handwerk stoppen

Deutschlandscoring für Wohnungen

Von Dr. Oliver Everling | 1.Februar 2010

In regelmäßigen Abständen werden in Deutschland Städterankings veröffentlicht, die eine Einordnung bzw. Bewertung der Lebensqualität, der wirtschaftlichen Entwicklungsmöglichkeiten oder sonstiger Kriterien geben (wollen). Diese können je nach Fragestellung zu ganz unterschiedlichen Ergebnissen führen und z.B. für Wohnungssuchende als erster Anhaltspunkt für eine Lagebeurteilung dienen. Die Aberdeen Asset Management Deutschland AG stellt nun ein neues Deutschlandscoring vor.

Da vor allem im vergangenen Jahr 2009 vermehrt neue Immobilienfonds für Wohnungsinvestments in Deutschland entstanden sind, rücken aus dem Blickwinkel institutioneller Investoren spezifische Indikatoren zur Lage- und Entwicklungseinschätzung in den Vordergrund. Aufgrund dessen hat Aberdeen Research erstmals ein Scoringmodell für Wohnimmobilien in Deutschland entwickelt.

„Es ist für jedermann nachvollziehbar,“ sagt Dr. Thomas Beyerle, „dass nicht alle Städte oder Regionen gleichermaßen für eine wertstabile Investition geeignet sind. Bei der Wahl der Indikatoren liegt der Fokus ganz klar auf dem Investorenfokus eines nachhaltigen Investments. Aspekte wie hoher Wohnwert und Lebensqualität wurden weniger stark gewichtet als z.B. makroökonomische Determinanten des Wohnungsmarktes, wie demographische Entwicklung, Einkommens- und Haushaltsentwicklung sowie Wohnungsausgaben, die eine Prognose über die Zukunftsfähigkeit und Sicherheit des Standortes oder dessen Preisniveau ermöglichen.“

Grundlage der Berechnung sind zum einen Städtedaten des Immobilienverbandes Deutschland (IVD), Kreisdaten des Bundesinstitutes für Bau-, Stadt- und Regionalforschung (BBSR), sowie Kreis- und Regierungsbezirkswerte von Experian. Wie bei unseren Scorings üblich, wurden die verwendeten Indikatoren entsprechend ihrer – für die gegebene Fragestellung – relevanten Bedeutung kategorisiert und gewichtet. Insgesamt liegen der Berechnung 22 Einzelindikatoren zugrunde, die in 6 Bereiche zusammengefasst werden.

Abschließend lässt sich feststellen, dass anhand unterschiedlicher Indikatoren ein recht deutliches Bild zur Risikoeinordnung von Städten für den Wohnungsinvestmentmarkt gegeben werden kann. Vor allem für institutionelle Investoren ist es von großer Bedeutung, eine Einschätzung der Lagen vornehmen zu können. Aus dem vorliegenden ImmobilienFOKUS kann hierfür eine beispielhafte Methodik für Investoren abgeleitet sowie ein erstes Bild über die TOP 20-Standorte gegeben werden. Es ist wenig überraschend, dass der Schwerpunkt TOP 20 mit 14 Standorten auf den Verdichtungsräumen liegt, und 16 Städte dem süddeutschen Raum zugehören. Die mittel- und ostdeutschen Städte fi nden sich ab dem zweiten Drittel der analysierten Standorte wieder. Letztendlich rücken somit einige Regionen vermehrt in den Fokus von Investoren, wobei natürlich auch weiterhin das jeweilige Objekt und dessen Qualität nicht vernachlässigt werden darf. Es ist jedoch nochmals darauf hinzuweisen, dass auch Städte, die nicht untersucht bzw. explizit benannt wurden dennoch auf Grund der subjektiven Wahrnehmung des Einwohners attraktive Wohnstandorte darstellen können.

Themen: Nachrichten | Kommentare deaktiviert für Deutschlandscoring für Wohnungen

Vertrauen gewinnen durch Risikoprofiling

Von Dr. Oliver Everling | 31.Januar 2010

Spätestens seit dem Zusammenbruch von Lehman Brothers im September 2008 dominiert der Begriff Risiko die tägliche Praxis der Anlageberatung. „Aber von was ist da wirklich die Rede? Selbst unter Fachleuten herrscht keineswegs Einigkeit,“ schreibt Andreas Schmitz, Sprecher des Vorstands der HSBC Trinkaus & Burkhardt AG, „was Risiko ist, geschweige denn, wie es zutreffend gemessen wird. Wie viel schwerer erst tun sich da nicht fachlich gebildete Anleger, ihre Risikobereitschaft zu beschreiben. Doch genau das ist es, was jeder Anlageberater verlangt – verlangen muss, schon zur Einhaltung gesetzlicher Vorgaben.“

Da sich Risikobereitschaft, anders als Risikotragfähigkeit, nicht auf Basis von Zahlen und Daten ermitteln lässt, liegt ein interdisziplinärer Ansatz nahe, argumentiert Schmitz in seinem Geleitwort für das Buch „Risikoprofiling von Anlegern“. Denn wenn es um Emotionen gehe, um Wünsche und um Selbsteinschätzungen, stoße klassisches Finanz-Know-how recht bald an harte Grenzen. „Ohne Einbeziehung der Psychologie wird es also nicht gehen. Doch während die Ökonomie immer schon anerkannt hat, dass Wirtschaft zu einem gehörigen Teil psychischen Einflüssen unterliegt, kam es nur punktuell zu entscheidungsrelevanten Kombinationen beider Disziplinen. Auch deshalb betritt das im vorliegenden Werk beschriebene Risikoprofiling von Anlegern weitgehend Neuland.“

Das Buch „Risikoprofiling von Anlegern“ ist, stellt Schmitz fest, bewusst als Sammelband konzipiert worden. Es gibt damit verschiedenen Betrachtungsweisen des Themas Risikoprofiling Raum und spiegelt die Vielfalt von Ansätzen wieder, mit denen die Praxis dem Thema gerecht zu werden versucht. „Mein Eindruck ist,“ so Schmitz, „dass wir von verbindlichen Standards für ein Risikoprofiling von Anlegern noch weit entfernt sind. Die Arbeit daran kann aber viel dazu beitragen, Vertrauen und Zufriedenheit der Kunden im Anlagegeschäft wieder zu gewinnen.“

Themen: Risikoprofiling | Kommentare deaktiviert für Vertrauen gewinnen durch Risikoprofiling

Risikoprofiling verbessert Anlegerschutz

Von Dr. Oliver Everling | 31.Januar 2010

In den letzten Jahren haben Anlegerskandale das Vertrauen der Anleger schwer erschüttert. „Ganz einfach: die Entwicklungen der letzten Jahre haben zu einer Überforderung geführt, die durch eine generell positive Aufwärtsentwicklung auf den Finanzmärkten zugedeckt wurde. Nur der kompetente, mündige Investor,“ unterstreicht Wilhelm Rasinger, “ dem auch die entsprechenden Hilfsmittel und Unterstützungen wie eben auch vertrauenswürdige Aussagen über das Risikoprofil von Anlagen zur Verfügung stehen, ist den Gefahren auf den Kapitalmärkten gewachsen.“

Risikoprofiling hält Rasinger für ein wichtiges Instrument der Prävention vor Verlusten und Enttäuschungen. „Es sind aber noch eine Vielzahl von Fragen zu lösen wie: Wer trägt die Kosten? Wer kommt als unabhängiger Beurteiler in Frage? Ist dies eine öffentliche Aufgabe oder ist diese besser privatwirtschaftlich organisiert? Wie werden mögliche Haftungsprobleme gelöst? Wie wird die Akzeptanz bei den Anbietern und Investoren erreicht?“

Für einschlägig ausgebildete Experten ergibt sich durch Risikoprofiling ein weites und spannendes Betätigungsfeld, zeigt Rasinger auf. „Diese Entwicklung ist im Interesse eines präventiven Anlegerschutzes.“ Dr. Wilhelm Rasinger vertritt den IVA – Interessenverband für Anleger / Austrian Shareholder Association (http://www.iva.or.at/).

Themen: Risikoprofiling | Kommentare deaktiviert für Risikoprofiling verbessert Anlegerschutz

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.