Risikomanagement im Handelsgeschäft

Von Dr. Oliver Everling | 10.Februar 2010

Das Buch „Risikomanagement im Handelsgeschäft“ von Thomas Ramke und Dirk Wohlert (Herausgeber) kommt im Schäffer Poeschel Verlag (http://www.schaeffer-poeschel.de/, ISBN 978-3-7910-2828-6) mit dem sehr juristisch anmutenden Untertitel „MaRisk, § 25a KWG, § 44 KWG-Prüfungen, Umsetzungsspielräume“ daher. Tatsächlich liest sich aber das Buch nicht so trocken, wie der Titel zunächst vermuten lässt.

Die Herausgeber haben sich allerdings die Mühe gemacht, das Buch im Wesentlichen an der Reihenfolge der Anforderungen in den MaRisk auszurichten. Entsprechend handelt es sich nicht um eine ungeordnete Artikelsammlung, sondern in der Art eines Leitfadens um schlüssige Darstellungen zu allen wichtigen Teilaspekten.

Es geht um die Integration der Handelsgeschäfte in die Grundvorstellung von der Risikotragfähigkeit, um Handelsgeschäftsstrategien von ihrer betriebswirtschaftlichen Einordnung bis zur methodischen Umsetzung, um die Anforderungen an die personelle und technische Ausstattung im Handelsbereich von Kreditinstituten, die Integration der Outsourcing-Regelungen in die MaRisk hinsichtlich der Vorgaben für die Ausgestaltung von Auslagerungen, Handelsprozessanforderungen, das Management von Zinsänderungsrisiken bis hin zu Auslegungsfragen. Ferner erhält der Leser Einblick in Praxisbeispiele, zum Beispiel in die Hintergründe der Manipulation bei der Société Générale.

So stringent die Herausgeber gliederungstechnisch ihre Arbeit geleistet haben, so unterschiedlich sind allerdings die Beiträge der einzelnen Autoren. Bei manchen finden sich üppige Literaturhinweise, bei anderen gar nicht. Manche Artikel sind durch zahlreiche Kästen, Grafiken und Tabellen aufgelockert, andere gar nicht. Auch unterscheiden sich Gliederungstiefe oder die gewählten morphologischen Kategorien der Grammatik. All dies führt zu einer abwechslungsreichen Lektüre, die dem Leser die komplexe Problematik des Risikomanagements im Handelsgeschäft der Kreditinstitute näherbringt.

Themen: Rezensionen | Kommentare deaktiviert für Risikomanagement im Handelsgeschäft

Performance-Analyse und Fondsbewertungssysteme

Von Dr. Oliver Everling | 10.Februar 2010

Die so genannte Subprime-Krise warf schon zu ihrem Beginn 2007 Schlaglichter auf die Überbringer der schlechten Nachrichten, die Ratingagenturen. Zu gute Ratings für wenig krisenerprobte Finanzinstrumente, die aus Verbriefungen von Immobilienportfolien hervorgingen, wie auch zu späte Herabstufungen von ausfallgefährdeten Titeln ließen nicht nur Anleger und Emittenten, sondern auch den Gesetzgeber einschreiten: Rating ist kleine bloße Meinungsäußerung mehr. Ratingberichte sind nicht mehr mit Artikeln von Journalisten zu vergleichen, die durch das interessante Beschriften von Zeitungs- oder Zeitschriftenseiten ihr Geld verdienen. Die USA setzten bereits mit dem Credit Rating Agency Reform Act 2006 dazu an, die Ratingagenturen strikter zu regulieren. Die Gesetzgeber in der EU wie auch in anderen Staaten folgten nach der Finanzkrise.

Es zeigte sich bei den US-amerikanischen Agenturen, dass auch innerhalb einzelner Ratingagenturen Ratings mit unterschiedlicher Evidenz, divergierender Beweislage, erteilt werden. Schon zwischen der Treffgenauigkeit der wenigen AAA-Ratings, die für führende Industriekonzerne erteilt werden, und den tausenden von AAA-Ratings, mit denen die Papiere von Zweckgesellschaften platziert wurden, muss unterschieden werden. Mehr noch bedarf es der Untersuchung, welche Leistungen von denjenigen Einheiten in Ratingagenturen erbracht werden, die auf ganz anderer informationeller Basis, mit anderen Methoden und Zielrichtungen Ratings erstellen, wie zum Beispiel Fondsratings.

Nun legt Andreas Weingärtner eine empirische Untersuchung der S&P Fund Stars und des S&P Fund Management Ratings mit seinem 172 Seiten starken Buch „Performanceanalyse & Fondsbewertungssysteme“ vor (ISBN 9-783839-129463). Es handelt es sich um eine von Prof. Dr. Christian Armbruster (Zweitkorrektor: Prof. Dr. Michael Jakob) betreute Diplomarbeit, die von Andreas Weingärtner an der Fachhochschule Kaiserslautern am Standort Zweibrücken im Fachbereich Betriebswirtschaft für den Studiengang Finanzdienstleistungen eingereicht wurde. Gemessen am Neuigkeitswert und wissenschaftlichen Anspruch, überholt Weingärtner manche Inauguraldissertation, für die an anderen Orten schon ein Doktortitel erteilt wird.

Mit der Arbeit von Andreas Weingärtner wird klar, wie weit das Thema der Performance-Analyse und die empirische Untersuchung von Fondsbewertungssystemen abgesteckt werden kann und muss. Die wichtigste theoretische Grundlage finden diese Systeme in der modernen Kapitalmarkttheorie, insbesondere im Capital Asset Pricing Model. Die Analyse der Finanzkrise macht klar, dass der Anteil systematischer Risiken in vielen Portfolien deutlich unterschätzt wurden, die Möglichkeiten also überschätzt wurden, durch Diversifikation unterschiedliche Renditeentwicklungen bzw. Risiken innerhalb eines Portfolios auszugleichen. Schon die Messung des Anlageerfolgs anhand der üblichen Performance-Maßstäbe wurde durch die Krise in Frage gestellt. Die Gegenüberstellung erzielter Renditen mit denen mehr oder weniger zufällig zusammengewürfelter Marktindices liefert dem Anleger noch keine Orientierung zur Auswahl von Fonds.

Gerade bei Investmentfonds leisten Ratings wertvolle Dienste, indem sie in einer für jedermann verständlichen Form in der Art von Schulnoten Orientierung über die relative Vorziehungswürdigkeit geben. Fondsratings ersetzen nicht die individuelle Anlageberatung, da in diese auch das Risikoprofiling des Anlegers und die Vermögens-, Ertrags- und Finanzlage des Einzelnen einzubeziehen ist, liefern aber die dem anlegergerechten Rat gegenüberzustellende anlagegerechte Klassifikation. Fondsratings kanalisieren in dieser Weise das anlagesuchende Kapital zu denjenigen Fondsmanagern, die die besseren Anlageresultate, gemessen an den jeweiligen Schwerpunkten und Zielsetzungen liefern. Angesichts dieser für alle Marktwirtschaften elementaren Aufgaben des Ratings ist zu wünschen, dass sich noch viele Studenten und Wissenschaftler die Arbeit von Andreas Weingärtner zum ermutigenden Beispiel nehmen.

Themen: Fondsrating, Rezensionen | Kommentare deaktiviert für Performance-Analyse und Fondsbewertungssysteme

Coface sieht Talsohle der Krise durchschritten

Von Dr. Oliver Everling | 10.Februar 2010

Zum Jahresende 2009 beobachtete Coface wieder eine Besserung im Zahlungsverhalten von Unternehmen. Infolgedessen zeigt sich der internationale Forderungsspezialist erstmals seit Beginn der Wirtschafts- und Finanzmarktkrise grundsätzlich bereit, viele Industrieländer, darunter Deutschland und Frankreich, aber auch einige Schwellenländer im Rating wieder besser zu bewerten. Für 2010 geht Coface von einer leichten Erholung der Märkte aus, sieht diese aber auch durch mögliche Finanzblasen bedroht.

Während der weltweiten Krise in den letzten beiden Jahren erreichten die Zahlungsausfälle ein Ausmaß, dass das der Krisen in den letzten Jahrzehnten bei weitem übertraf. „Bereits Anfang 2008 stellten wir einen rapiden Verfall der Zahlungsmoral fest. Während die Ausfälle in der ersten Hälfte von 2009 weltweit nochmals drastisch anstiegen, entspannte sich die Lage ab dem Spätsommer. Die Talsohle war erreicht“, sagt der Vorstandsvorsitzende von Coface Deutschland, Benoît Claire.

Nachdem der Kreditversicherer seit 2008 in mehreren Schritten zahlreiche Abstufungen im Länderrating vornehmen musste, werden demnach die Aussichten für die Industrieländer wieder optimistischer. Neben den USA und Kanada sowie Japan hat Coface sieben westeuropäische Länder unter Beobachtung für eine Aufwertung gestellt oder die Möglichkeit einer Abwertung revidiert.

Vor allem für Deutschland und Frankreich besteht somit wieder Aussicht auf die Rückkehr zur Bestnote A1. Ausgenommen sind allerdings Großbritannien, Irland sowie Portugal, Italien, Griechenland und Spanien. Sie alle werden weiterhin mit A3 bewertet und stehen dabei zum Teil noch unter Beobachtung für eine Abwertung. Die Bewertungen folgen einer ähnlichen siebenstufigen Skala wie die der Ratingagenturen: A1 bis A4 entsprechen Investmentgrades, B, C und D stehen für ein mittleres bis hohes Risiko.

Die Dynamik in den Schwellenländern stabilisiert das Wachstum der Weltwirtschaft. Aufgrund ihrer wirtschaftlichen Verflechtungen weltweit konnten die aufstrebenden Länder der Krise zwar nicht aus dem Weg gehen. Doch in den meisten Fällen demonstrierten die Länder, dass sie die richtigen Lehren aus früheren Krisen gezogen haben. So hat Coface die Beobachtung für eine Abwertung der A2-Ratings von Hongkong, Malaysia und Taiwan wieder aufgehoben, auch die der Ratings von Polen (A3), der Türkei (B) und von Chile (A2).

Die Erholung der Märkte bleibt indessen labil. Risiken drohen insbesondere durch die hohen Staatsschulden einiger Länder, durch spekulative Blasen an den Aktienmärkten sowie durch die Absicht Chinas, die umfangreichen Kredite in Bereichen mit Überkapazitäten zurückzufahren.

Themen: Länderrating | Kommentare deaktiviert für Coface sieht Talsohle der Krise durchschritten

RiskProfiler als Navigator der Anlageberatung

Von Dr. Oliver Everling | 9.Februar 2010

Risikobereitschaft von Anlegern zuverlässig messen: Was bisher nur im angelsächsischen Sprachraum möglich war, geht nun auch in Deutschland, Österreich und der Schweiz. Neu im Beratungsgeschäft ist hier der RiskProfiler des australischen Unternehmens FinaMetrica. Ab sofort gibt es den wissenschaftlich fundierten, psychometrischen Fragebogen auch auf Deutsch. Damit ist dieses Instrument, das FinaMetrica seit 1998 weltweit, zuletzt auch in China erfolgreich zum Einsatz bringt, auch im deutschsprachigen Raum für Finanzberater und ihre Kunden verfügbar.

Der RiskProfiler gilt schon jetzt in Fachkreisen als „entscheidender Navigator jeder guten Finanzberatung“. Privatkunden können damit selbständig ihre Risikobereitschaft ermitteln. 25 präzise Fragen, die ausschließlich die Kernthematik „finanzielle Risikobereitschaft“ erfassen, führen zu einem konkret definierten Profil – und zwar jenseits verzerrter Selbstwahrnehmung oder stereotyper Fremdeinschätzung. Am Ende erhält der Anwender eine detaillierte, individuelle Auswertung als Beratungsgrundlage. Der RiskProfiler geht in seiner Wirkung über die Praxis der gängigen Beratungsprozesse hinaus: Transparent und für den Kunden nachvollziehbar wird das Profil erstellt und Schritt für Schritt in eine Lösung überführt, an der der Kunde aktiv mitgewirkt hat. Der Prozess bleibt insgesamt kundennah und für jedermann verständlich.

Im Januar 2010 unterzeichneten FinaMetrica, Sydney, und das Wiesbadener Unternehmen FCM Finanz Service GmbH, vertreten durch die Finanzpsychologin Monika Müller, dazu einen Kooperationsvertrag. Die getroffene Vereinbarung ist das Ergebnis langjähriger vertrauensvoller Kooperationsbeziehung zwischen Finanzpsychologin Monika Müller, Geschäftsführerin der FCM Finanz Service GmbH, und Paul Resnik, Vorstandsvorsitzender von FinaMetrica. Bei einem Workshop am 25. Februar 2010 in Wiesbaden präsentieren sie das RiskProfiling-System erstmals gemeinsam. Wichtig ist es ihnen, zu vermitteln, dass es gerade in Krisenzeiten möglich ist, durch solide Beratungsgrundlagen Zuverlässigkeit, Vertrauen und letztendlich erfolgreichere Beziehungen zwischen Anlageberatern und ihren Kunden zu schaffen.

Themen: Risikoprofiling | Kommentare deaktiviert für RiskProfiler als Navigator der Anlageberatung

Interessenkonflikte trotz TÜV-Siegel möglich

Von Dr. Oliver Everling | 9.Februar 2010

In den vergangenen Wochen flammte der Streit um die Qualität der Anlageberatung von Banken neu auf. Während die Stiftung Warentest den Geldinstituten äußerst schlechte Noten gibt, verweisen etliche Banken darauf, dass ihre Beratungsprozesse vom TÜV geprüft und zertifiziert seien. Doch ein TÜV-Siegel allein sei noch keine Garantie für die bestmögliche Beratung des konkreten Kunden, betonen die unabhängigen und auf Honorarbasis arbeitenden Finanzfachleute von Berater-Lotse.de, dem Online-Portal für Finanz-, Steuer- und Rechtsexperten.

Ob mit oder ohne Prüfsiegel: Nahezu jede Bank erzielt ihre Einnahmen natürlich daraus, dass sie entweder unternehmenseigene Sparprodukte an ihre Kunden verkauft oder Anlageprodukte, für deren Vermittlung sie von den jeweiligen Anbietern Provision erhält. Aber auch ein durchaus qualitativ hochwertiges Produkt bedeutet noch nicht, dass es für den konkreten Kunden das bestmöglich passende ist. Zudem steht auch ein fachkompetenter Berater unter einem gewissen Druck, wenn es um die Erfüllung des Verkaufssolls geht.

Damit birgt provisionsfinanzierte Beratung aus Kundensicht die Gefahr, dass er nicht die für ihn optimale Kapitalanlage, sondern ein möglichst attraktiv verprovisioniertes Anlageprodukt erhält. Auszuschließen ist zumindest dieser Interessenskonflikt nur, wenn die Beratung ausschließlich durch das Honorar des Mandanten finanziert wird und der Berater ausdrücklich auf den Einbehalt von Vertriebsprovisionen verzichtet.

Themen: Nachrichten | Kommentare deaktiviert für Interessenkonflikte trotz TÜV-Siegel möglich

Finanzierung für Auslandsimmobilien geht auch einfach

Von Dr. Oliver Everling | 8.Februar 2010

Der Allfinanzvertrieb Dr. Klein bietet seinen Kunden eine unkomplizierte Finanzierung von Immobilien im Ausland an, ganz ohne Besicherung einer eventuell vorhandenen Immobilie im Inland. Das Ferienhaus oder der zukünftige Ruhesitz im Ausland: Für die Anschaffung einer Immobilie im Ausland sprechen unterschiedlichste Gründe. Bisher war es verhältnismäßig schwierig, ein solches Vorhaben zu realisieren, sofern das Wunschobjekt finanziert werden musste. Üblicherweise hat die Finanzierung dann auch mit Banken im Land des Objekts zu erfolgen. Das Problem: Welcher Kunde traut sich zu, einen seriösen Finanzierungspartner vor Ort auszuwählen und sich in die Unwägbarkeiten ausländischen Rechts einzuarbeiten?

Einfacher lässt sich der Wunsch nach einer Immobilie im Ausland über Dr. Klein verwirklichen. Das Lübecker Unternehmen bietet seinen Kunden auch die Finanzierung von Objekten in Belgien, Dänemark, Frankreich, Großbritannien, Norditalien, Luxemburg, den Niederlanden, Österreich, Portugal, Schweden, Schweiz und Spanien an. Und dies ohne Belastung einer bereits vorhandenen Immobilie in Deutschland. Das Auslandsdomizil wird über eine eigenständige Hypothek abgesichert.

Im Rahmen eines „Sorglos-Pakets“ genießen Kunden, die eine Immobilie im Ausland erwerben wollen (deren Anschaffung sich auch steuerlich lohnen kann) eine Reihe von Vorteilen: Dr. Klein kümmert sich nicht nur um die Finanzierung, sondern schaltet entsprechende Sachverständige vor Ort für die Prüfung der Eigentumsverhältnisse und die Erstellung von Wertgutachten ein. Auch die Abwicklung des Kaufes, der anfallenden Steuern und des Eintragungsverfahrens der Hypothek erfolgt durch ausgesuchte Treuhänder. Damit sparen die Kunde Zeit und Mühen und setzen auf die Seriosität eines deutschen Anbieters, der auf mehr als 50 Jahre Erfahrung in der Finanzierung verfügt.

Themen: Nachrichten | Kommentare deaktiviert für Finanzierung für Auslandsimmobilien geht auch einfach

Buy-outs

Von Dr. Oliver Everling | 7.Februar 2010

Bei dem Buch von Theo Weber und Benedikt Hohaus „Buy-outs – Funktionsweise, Strukturierung, Bewertung und Umsetzung von Unternehmenstransaktionen“ aus dem Schäffer-Poeschel Verlag Stuttgart (ISBN 978-3-7910-2594-0, http://www.schaeffer-poeschel.de/) handelt es sich um ein Werk, für das Unternehmer und Manager dankbar sein müssen: So ist es doch erfreulich festzustellen, dass es immer noch Autoren gibt, die in ihre profunde Fachkenntnis zum erschwinglichen Preis eines Buches Einblick nehmen lassen. Dr. Theo Weber ist bei GE CAPITAL in Frankfurt am Main, Dr. Benedikt Hohaus ist Rechtsanwalt und Partner bei der auf dem Gebiet der Unternehmensakquisition weithin bekannten P+P Pöllath + Partners.

Den Autoren kommt zugute, dass sich seit den 1980er Jahren eine umfangreiche angelsächsische Literatur zu diesem Thema entwickelt hat, so dass es leichter fällt, aus den vielen Beiträgen zum Thema eine prägnante Gliederung des Buches zu entwickeln. So findet man schnell in den Hauptkapiteln die Antworten auf die in der Praxis drängendsten Fragen: Buy-outs in Deutschland, Idee des Buy-outs, Strukturierung des Buy-outs, Bewertung des Transaktionsobjekts, Due Diligence, rechtliche Abwicklung des Buy-outs, Umsetzung des Buy-outs und schließlich Exit-Strategien und Erfolgsfaktoren des Buyouts und Ausblick auf die weitere Entwicklung des Buy-out-Marktes.

Das internationale Kapitalmarktumfeld, aber auch die Bereitschaft der Banken, riskantere Asset-Klassen zu finanzieren, war zu Beginn des Jahrtausends stark rückläufig. Hieraus ergaben sich für die Investoren einige interessante Buy-out-Möglichkeiten, um die wenig Wettbewerb herrschte, stellen die Autoren fest. Insbesondere die stark wachsenden Eigenkapitalmärkte sowie die hohe Liquidität der Fremdkapitalmärkte mit ihren Finanzinnovationen ermöglichten zum einen die Durchführung immer größerer Transaktionen, zum anderen aber auch die Realisierung von Verkaufspreisen, die erheblich über den Einstiegspreisen lagen.

„Doch diese Bewegung konnte nicht anhalten. Der Buy-out-Markt war“, heben Weber und Hohaus hervor, „zu sehr von der Anfang des Jahrtausends geschaffenen Liquidität geprägt.“ Daher werde die weitere Marktentwicklung von der Liquiditätsentwicklung abhängig sein. „Schon jetzt zeigt sich, dass in Zukunft der Markt wesentlich stärker differenziert sein wird. So hat der Bereich der Mid Cap Buy-outs seine Stellung auch in der Krise gehalten. Auch wird sich das Business –Modell der Fonds ändern“, so ihre Prognose.

Wer an einem Buch etwas zu nörgeln sucht, wird meist fündig. So natürlich auch hier, denn Weber und Hohaus kommen nicht auf die Idee, die zentrale Rolle des Kreditratings bei der Gestaltung von Buy-outs anzusprechen. „Ob ein Unternehmen mit zu viel Fremdfinanzierung belastet worden ist (Sichtwort Overleveraging) oder nicht, kann ebenfalls nur im Einzelfall beurteilt werden.“ Rating ist das elementare Werkzeug, um den Entscheidern eine konkretere Vorstellung von dem eingegangenen Ausfallrisiko zu vermitteln.

Themen: Rezensionen | Kommentare deaktiviert für Buy-outs

Zukunftsperspektiven der Wohnungswirtschaft

Von Dr. Oliver Everling | 7.Februar 2010

Das „praxishandbuch zukunftsperspektiven der wohnungswirtschaft“ von Prof. Dr. Andreas Pfnür unter Mitarbeit von Dipl.-Wirtsch.Ing. Moritz Lohse ist in drei Teile geteilt: Einer Einführung, einer Darstellung der empirischen Ergebnisse des Forschungsprojekts „EWOWI zwanzig zehn – Erfolgspotenziale der Wohnungswirtschaft 2010″ und einer Reihe von Beiträgen zu Entwicklungsperpektiven wohnungswirtschaftlicher Unternehmen aus Sicht ausgewählter Akteure.

Pfnür ist Professor für Allgemeine BWL, insbesondere Immobilienwirtschaft und Baubetriebswirtschaftslehre an der Technischen Universität Darmstadt sowie Leiter des Forschungscenters Betriebliche Immobilienwirtschaft (FBI). Lohse ist im Fachgebiet Immobilienwirtschaft und Baubetriebswirtschaftslehre ebenfalls an der Technischen Universität Darmstadt tätig. Das Buch erschien 2009 im Immobilien Manager Verlag, Köln, http://www.immobilienmanager.de/ (ISBN 978-3-89984-200-5).

Kernstück des 204 Seiten starken Buches ist mit 110 Seiten die Wiedergabe der empirischen Ergebnisse. Hierzu werden die Untersuchungsmethodik mit dem Stand der Forschung, dem inhaltlichen Bezugsrahmen und der Vorgehensweise dargelegt, wie es sich für gute wissenschaftliche Arbeit gehört. Ebenso werden die Untersuchungsergebnisse detailliert präsentiert: Charakterisierung der befragten Wohnungsunternehmen, Herausforderungen der Unternehmensumwelt, Erfolgsfaktoren von Wohnungsunternehmen, Hürden zur Beeinflussung der Erfolgsfaktoren, multivariate Analyse der Wirkungszusammenhänge von Herausforderungen, Erfolgsfaktoren und Hürden sowie zusammenfassende Würdigung der Untersuchungsergebnisse.

Durch eine Clusteranalyse werden sechs Cluster identifiziert, die eine plausible Lösung homogener Gruppen von Wohnungsunternehmen liefern. Der Leser wird angeleitet, mithilfe von Strukturmerkmalen ein Bild von den vorgefundenen Cluster zu gewinnen. Da die statistischen Daten auch komplett im Anhang zur Verfügung gestellt werden, ist auch möglich, weniger signifikante Merkmale zu kontrollieren, die aus Sicht der Autoren keinen weiteren Erkenntnisgewinn erbrachten.

Die Cluster: Die „kleinen Dynamischen“ nehmen Herauforderungen an. Die „Großen“ kämpfen um öffentliches Ansehen und Renditen gleichermaßen. Die „Ausgeglichenen“ können sich auf die nachhaltige Entwicklung konzentrieren. Die „Tatkräftigen“ agieren auf schwierigen Teilmärkten. Die „Property Manager“ verfolgen klare Wachstumsstrategien. Die „Vielseitigen“ können in positivem wirtschaftlichem Umfeld neue Kraft schöpfen.

Auf Grundlage der gewonnenen Ergebnisse werden einige zu Beginn der Studie aufgestellte Hypothesen über die möglichen Zusammenhänge und Bedeutungen von Erfolgsfaktoren in Wohnungsunternehmen überprüft. So wird beispielsweise für die Gesamtstichprobe die Hypothese abgelehnt, dass die Steigerung der Eigenkapitalrendite zukünftig eine zentrale Herausforderung für Wohnungsunternehmen darstellen würde, so dass Instrumente zur Gewährleistung dieser Vorgaben eine wichtigere Stellung einnehmen würden. Diese Hypothese kann nur für die Cluster der „Kleinen Dynamischen“ und der „Großen“ angenommen werden.

Der Wert der Ergebnisse von Pfnür liegt insbesondere darin, dass er wissenschaftlich belastbare Aussagen hervorbringt. Das Buch lässt es aber nicht mit der Dokumentation von Daten und Fakten bewenden, sondern fügt diesen durch Praktikerbeiträge auch Meinungen und Einschätzungen hinzu, so dass sich insgesamt ein kompakter Überblick über die Zukunftsperspektiven der Wohnungswirtschaft ergibt.

Themen: Rezensionen | Kommentare deaktiviert für Zukunftsperspektiven der Wohnungswirtschaft

Rendite-/Risikosteuerung von Immobilienportfolios in Kreditinstituten

Von Dr. Oliver Everling | 6.Februar 2010

Das Buch „Rendite-/Risikosteuerung von Immobilienportfolios in Kreditinstituten“ erfüllt alle Erwartungen, die ein kapitalmarkttheoretisch interessierter Leser mit einem solchen Titel verbinden dürfte. Es handelt sich um die Doktorarbeit von Dr. Martin Horchler, der am Lehrstuhl für Finanz- und Bankmanagement des Fachbereichs Wirtschaftswissenschaften, Wirtschaftsinformatik und Wirtschaftsrecht der Universität Siegen am Lehrstuhl von Univ.-Prof. Dr. Arnd Wiedemann promovierte (http://www.uni-siegen.de/fb5/banken/).

Horchler ist Geschäftsführer einer auf die Weiterbildung von Führungskräften mittelständischer Unternehmen fokussierten Akademie der Universität Siegen und freier Berater bei der ccfb – Prof. Dr. Wiedemann Consulting GmbH & Co. KG aus Eitorf (http://www.ccfb.de/). Die Dissertation erschien im Frankfurt School Verlag GmbH als Band 13 der von Prof. Dr. Arnd Wiedemann herausgegebenen Reihe des „competence center finanz- und bankmanagement“ (ISBN 978-3-940913-00-5, http://www.frankfurt-school-verlag.de/).

Horchler zeigt auf, wie die Immobilien als Assetklasse in den Blickpunkt der Kreditinstitute gerieten, befasst sich mit der Analyse bankspezifischer Immobilienbestände, der immobilienbezogenen Risiko- und Performancemessung sowie Strategien zur Rendite-/Risikosteuerung des Immobilienportfolios. Um diesen Schwerpunkten der Arbeit gerecht zu werden setzt sich Horchler mit den Immobilienanlagemärkten und dem Immobilienportfoliomanagement in Kreditinstituten auseinander, illustriert das Risikokalkül im Rahmen des Immobilienportofoliomanagements, die simulationsbasierte Immobilienbewertung, die Quantifizierung von Immobilienrisiken in Kreditinstituten sowie die Performance von Immobilienanlagen. Schließlich wendet er sich der Frage nach der Einbindung der Immobilien in Kapitalallokationssysteme, den Möglichkeiten des Immobilienpoolings sowie den Strategien zur Übertragung von Immobilienvermögen zu.

Der Leser findet sich angesichts der stringenten Gliederung in dem Buch schnell zurecht. Selbst wer mit Downside-Risikomaßen oder Shortfall-Risikomaßen noch nicht viel anfangen kann, braucht nicht erst auf andere Quellen zurückzugreifen, um den Gedankengang zu verstehen: Value at Risk, Cash Flow at Risk, Lower Partial Moments, Conditional Value at Risk usw. werden kurz und prägnant erklärt.

Die Rendite-/Risikobetrachtung, wie sie aus der Kapitalmarkttheorie bekannt ist (CAPM usw.), auf die Assetklasse der Immobilien zu übertragen, mag manchen nicht sonderlich originell vorkommen. Schließlich mangelt es nicht an Versuchen. Horchler zeigt aber, dass eine integrierte Steuerung des Immobilienportfolios speziell von Kreditinstituten unter Rendite-/Risikogesichtspunkten trotz der spezifischen Charakteristika der betrachteten Assetklasse gelingen kann. Grundvoraussetzung hierfür bildet eine Risiko- und Performancemessung, die den Ansprüchen einer assetklassenübergreifenden einheitlichen Methodik gerecht wird. Wie sich Ergebnisse aus Ratingsystemen in die Steuerung von Immobilienportfolios integrieren, zu dieser Frage finden sich in dem Buch keine Darstellungen.

Themen: Rezensionen | Kommentare deaktiviert für Rendite-/Risikosteuerung von Immobilienportfolios in Kreditinstituten

Zahlungsmoral im Aufwind

Von Dr. Oliver Everling | 5.Februar 2010

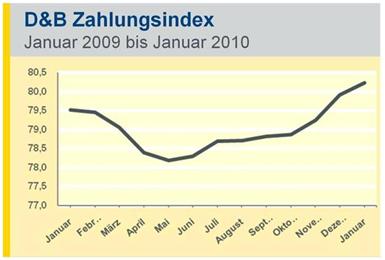

Die Zahlungsmoral deutscher Unternehmen hat sich im Januar einer Studie des Informationsdienstleisters D&B zufolge weiter verbessert. Der im Auftrag der Finanz-Nachrichtenagentur dpa-AFX erstellte D&B-Zahlungsindex stieg zum Jahresbeginn zum siebten Mal in Folge. „Der Zahlungsindex spiegelt die positive Stimmung in den Unternehmen wider und stützt auch die Prognose eines leichten Aufschwungs in Deutschland“, erläutert D&B Geschäftsführer Thomas Dold am Freitag in Darmstadt. Seit dem Tiefpunkt des Zahlungsindex im Mai 2009 hätte sich die Lage deutlich verbessert. Von den in Deutschland rund 4,5 Millionen aktiven Unternehmen zahlen 90.000 Unternehmen mehr ihre Rechnungen wie vereinbart als noch im Mai.

Der D&B-Zahlungsindex stieg im Januar auf 80,24 (November: 79,92) Punkte. Höher stand der Indikator zuletzt Anfang 2008. Der Index sagt aus, dass im Dezember knapp 80 Prozent der Unternehmen ihre Rechnungen pünktlich bezahlten. Der Indikator wird seit Anfang des Jahres 2009 auf Monatsbasis veröffentlicht und fiel von Januar bis Mai deutlich – seit Juni erholt er sich allerdings wieder. Die durchschnittliche Verzugszeit lag im Januar 2010 wie im Vormonat bei 9,39 Tagen und damit nur etwas niedriger als im Dezember. Dieser Wert hat sich seit Mai 2009 kaum verbessert und ist nach wie vor schlechter als vor der Krise. Das deutet darauf hin, dass es finanziell stark angeschlagenen Unternehmen, richtig schlecht geht.

Themen: Nachrichten | Kommentare deaktiviert für Zahlungsmoral im Aufwind

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.