Wirtschaftspolitik ohne funktionierenden Kompass

Von Dr. Oliver Everling | 3.Juli 2023

Anhaltende Wachstumsschwäche der deutschen Wirtschaft, hohe Inflation, drohende und tatsächliche Abwanderung von Unternehmen, ein deutliches Abrutschen Deutschlands in internationalen Wettbewerbsfähigkeits-Rankings und ein heftiger Streit um ein Gebäudeenergiegesetz – die Liste von Axel D. Angermann analysiert, Chef-Volkswirt der FERI Gruppe aus Bad Homburg, ist lang: In Deutschland häufen sich die negativen Nachrichten, und es wird immer deutlicher, dass es dabei nicht nur um Einzelfragen geht.

Axel Angermann vergleicht die wirtschaftliche Entwicklung Deutschlands seit Ausbruch der Corona-Pandemie im ersten Quartal 2020 mit der vorherigen Wachstumsdynamik, so dass das Ausmaß der Probleme deutlich wird: „Der in drei Jahren aufgelaufene Verlust an gesamtwirtschaftlicher Wertschöpfung beläuft sich ohne Berücksichtigung der Inflation auf mehr als 500 Milliarden Euro. Bei einer Staatsquote von etwa 50 Prozent hätten also Konsumenten und Unternehmen und der Staat jeweils ungefähr 250 Milliarden Euro zusätzlich verwenden können. Die Relevanz wird deutlich, vergleicht man diese Zahl etwa mit den 5 Milliarden Euro für die Kindergrundsicherung, um die es im aktuellen Streit zwischen dem Finanzminister und der Familienministerin geht.“

Dass sich politische Vorhaben im Umfeld einer starken Wirtschaft leichter verwirklichen lassen, ist wahrlich keine neue Erkenntnis, scheint aber zunehmend in Vergessenheit zu geraten, warnt Axel Angermann: „Die Pandemie und die daraus resultierenden Wohlstandsverluste mögen weitgehend unvermeidlich gewesen sein. Die nun schon seit drei Jahren andauernde Wachstumsschwäche, deren Ende gar nicht abzusehen ist, ist es nicht. Der Verweis auf einen vermeintlichen oder tatsächlichen Stillstand unter vorhergehenden Regierungen führt ebenso wenig weiter wie der auf die Komplexität der Krisen. Die Wirtschaftspolitik wäre stattdessen gut beraten, die strukturellen Ursachen der Wachstumsschwäche zu identifizieren und zu beheben. Dies würde auch die Erfolgsaussichten aller anderen politischen Vorhaben von der Kindergrundsicherung über größere Verteidigungsanstrengungen bis hin zur Meisterung des Klimaschutzes und der Erreichung der Klimaziele deutlich erleichtern.“

Der in den vergangenen Jahrzehnten erzielte Wohlstand beruhte maßgeblich auf der erfolgreichen Entwicklung von Unternehmen in einem marktwirtschaftlichen Umfeld. „Jetzt muss es darum gehen,“ fordert Axel Angermann „diesen Rahmen wieder zu stärken. Das bedeutet: Abbau bürokratischer Hemmnisse statt der Etablierung immer neuer Vorschriften. Die kleinteilige Vorgabe konkreter Lösungen schafft kein innovationsfreundliches Umfeld. Die steuerliche Belastung unternehmerischen Handelns sollte auf das notwendige Maß beschränkt sein. In strategischen Fragestellungen wie der Vermeidung zu großer Abhängigkeiten von China muss der Staat für Klarheit sorgen und nicht einzelne Projekte mit irrwitzigen Summen subventionieren.“

Die strukturellen Umbrüche innerhalb der „alten“ Industrie in Deutschland sollten zum Anlass genommen werden, die Rahmenbedingungen für innovative Zukunftsfelder wie Klimaschutz oder Digitalisierung offener zu gestalten. Nur dann hat Deutschland im internationalen Vergleich noch die Chance, wieder auf eine erfolgversprechende Spur zurückzukehren, Wachstum zu generieren und damit die anstehenden Herausforderungen zu bewältigen.

Themen: Ratings | Kommentare deaktiviert für Wirtschaftspolitik ohne funktionierenden Kompass

Moody’s mit generativer KI von Microsoft

Von Dr. Oliver Everling | 29.Juni 2023

Moody’s Corporation und Microsoft entwickeln verbesserte Risiko-, Daten-, Analyse-, Forschungs- und Kollaborationslösungen auf Basis generativer KI. Moody’s gelingt damit eine strategische Partnerschaft für Lösungen der nächsten Generation, die auf Microsoft Azure OpenAI Service, Microsoft Fabric und Microsoft Teams sowie proprietären Daten von Moody’s basieren.

Moody’s und Microsoft gaben heute eine neue strategische Partnerschaft bekannt, um Daten-, Analyse-, Forschungs-, Kollaborations- und Risikolösungen der nächsten Generation bereitzustellen. Das Angebot zielt auf Finanzdienstleister und „globale Wissensarbeiter“. Aufbauend auf einer Kombination aus den robusten Daten- und Analysefunktionen von Moody’s und der Leistungsfähigkeit und Größe des Microsoft Azure OpenAI Service schafft die Partnerschaft innovative Angebote, die Einblicke in Unternehmensinformationen und Risikobewertung verbessern, unterstützt durch Microsoft AI und verankert durch Moody’s proprietäre Daten, Analysen und Forschung.

Microsoft und Moody’s entwickeln gemeinsam neue Produkte und Dienste für Forschung und Risikobewertung, die auf dem Azure OpenAI Service für ein verbessertes Daten- und Risikomanagement basieren.

„Moody’s CoPilot“, ein internes Copilot-Tool, wird jetzt bei Moody’s 14.000 Mitarbeitern weltweit eingesetzt und wird Moody’s proprietäre Daten, Analysen und Forschung mit den neuesten großen Sprachmodellen (LLMs) und der erstklassigen generativen KI-Technologie von Microsoft kombinieren, um die Mitarbeiterproduktivität in einer sicheren digitalen Sandbox zu steigern.

Moody’s führt Microsoft Teams ein, um seinen Wissensarbeitern und Kunden eine neue Plattform bereitzustellen, die die Zusammenarbeit, Produktivität und Kommunikation verbessert und gleichzeitig die höchsten Compliance-Standards einhält.

Für den internen Gebrauch und Co-Innovationen nutzt Microsoft die breite Palette an Lösungen von Moody’s, darunter die Moody’s Orbis-Datenbank – eine der weltweit leistungsstärksten Datenbanken für Unternehmen – mit Anwendungen, die Referenzdaten von Drittanbietern, Risikobewertung von Gegenparteien und Lieferkettenmanagement umfassen.

Microsoft und Moody’s werden bei der Möglichkeit zusammenarbeiten, ihren gemeinsamen Kunden Daten über Microsoft Fabric bereitzustellen, eine neue Analyseplattform für die End-to-End-Datenverwaltung.

Moody’s verpflichtet sich, die Cloud-Plattform Azure von Microsoft zu nutzen, um sein wachsendes Angebot generativer KI-Funktionen und cloudbasierter Anwendungen voranzutreiben.

Rob Fauber, Präsident und CEO der Moody’s Corporation, sagte: „Generative KI bietet eine einmalige Chance, die Art und Weise zu verbessern, wie Unternehmen in der sich ständig weiterentwickelnden Welt exponentieller Risiken navigieren. Durch die Kombination der hochmodernen KI-Funktionen von Microsoft mit unseren proprietären Daten, Forschungsergebnissen und Analysen ist Moody’s in der Lage, die nächste Generation der Risikoanalyse anzuführen und unseren Kunden dabei zu helfen, bessere Entscheidungen zu treffen, indem wir tiefere, integriertere und unübertroffene Risikoperspektiven erschließen. Wir haben unsere 14.000 Mitarbeiter weltweit aktiviert, um beispiellose Experimente durchzuführen und neue Innovationen in unserer Produkt- und Lösungspalette voranzutreiben. Wir freuen uns, mit Microsoft zusammenzuarbeiten, um den Standard dafür zu setzen, wie generative KI neue Fortschritte in unserer Branche vorantreiben wird.“

Ein neues Copilot-Tool für Kunden, „Moody’s Research Assistant“, wird das volle Potenzial der Ressourcen und Lösungen von Moody’s erschließen, um Kunden eine vielfältige Sicht auf Risiken zu bieten. Basierend auf dem Microsoft Azure OpenAI Service und verfügbar über mehrere Kanäle, einschließlich Microsoft Teams, kann Moody’s Research Assistant schnell komplexe Informationen aus mehreren Datenquellen zusammenstellen und zusammenfassen, und das alles in einer sicheren Umgebung, die private und geschützte Informationen schützt. Zu den vielen erwarteten Einsatzmöglichkeiten gehört die Möglichkeit, individuelle, detaillierte Analysen eines Unternehmens oder Sektors zu erstellen, indem Daten aus mehreren Dimensionen – wie Firmendaten, Kreditindikatoren, Wirtschaftsprognosen sowie Risiko- und Reputationsprofilen – nahtlos kombiniert werden, um schnelle, kontextbezogene und informative Antworten zu geben – basierend auf der Integration umfangreicher Large Language Models und branchenführender Daten, Analysen und Forschung von Moody’s.

Bill Borden, Corporate Vice President für weltweite Finanzdienstleistungen bei Microsoft, sagte: „Unsere Partnerschaft wird erstklassige Erkenntnisse von Moody’s mit den Fähigkeiten, dem Vertrauen und der Breite der Microsoft Cloud – einschließlich Azure OpenAI Service, Fabric und Teams – zusammenbringen, um die nächste Generation zu ermöglichen. Gen-Lösungen, die leistungsstarke Business Intelligence freisetzen und Produktivität und Zusammenarbeit verändern. Wir freuen uns auf die neuen Möglichkeiten und den Mehrwert, der für Mitarbeiter und Unternehmen in den Bereichen Banken, Kapitalmärkte und Versicherungen sowie in anderen Branchen wie Fertigung, Telekommunikation, Transport und Versorgung erbracht wird.“

Darüber hinaus wird Moody’s durch die Partnerschaft Microsoft Teams nutzen, um eine neue Zusammenarbeit, mehr Produktivität und eine Kommunikationsplattform für seine Wissensarbeiter und Kunden zu schaffen. Durch die Integration der Copilot-Tools von Moody’s werden Teams manuelle Arbeitsabläufe automatisieren und rationalisieren, einen effizienteren Zugriff auf Daten und Inhalte ermöglichen sowie Informationen aus mehreren Datensätzen synthetisieren und zusammenfassen, was zu besseren Erkenntnissen, verbesserter Produktivität und Compliance sowie verbesserter Mitarbeiter- und Kundenzufriedenheit führt.

Microsoft und Moody’s werden bei der Möglichkeit zusammenarbeiten, ihren gemeinsamen Kunden Daten über Microsoft Fabric, einer neuen End-to-End-Datenanalyseplattform, bereitzustellen. Microsoft Fabric umfasst Technologien wie Azure Synapse Analytics, Azure Data Factory und Power BI in einem einzigen einheitlichen Produkt und bietet Dateningenieuren die Möglichkeit, Daten aus mehreren Quellen einfach zu verbinden und zu kuratieren, wodurch eine Ausbreitung vermieden und die Daten im gesamten Unternehmen besser verwaltet werden können.

Themen: Ratings | Kommentare deaktiviert für Moody’s mit generativer KI von Microsoft

Nachlassender Preisdruck in Sicht

Von Dr. Oliver Everling | 29.Juni 2023

Sowohl der ifo-Geschäftsklimaindex als auch die S&P Global-Einkaufsmanagerindizes zeichneten zuletzt das Bild einer sich weiter abschwächenden Konjunkturdynamik, sieht Carsten Mumm, Chefvolkswirt bei der Privatbank DONNER & REUSCHEL. Besonders in der Industrie brachen nach Angaben des ifo-Instituts die Geschäftserwartungen für die kommenden Monate ein, denn angesichts der globalen Industrierezession reduziert sich der Auftragseingang immer weiter und die Exporterwartungen der meisten Branchen gaben nach. Darunter leidet in Deutschland aufgrund einer sinkenden Nachfrage auch das Segment der Logistik- und Transportdienstleistungen.

„Noch positiv sind die Perspektiven für andere, konsumnahe Dienstleistungssegmente. So fielen“, führt Mumm weiter aus, „zwar die Einkaufsmanagerindizes sowohl in der Eurozone als auch in den USA leicht, befinden sich aber noch immer im expansiven Bereich oberhalb der Marke von 50 Punkten. Getragen wird der private Konsum vor allem von einer anhaltend sehr guten Beschäftigungslage. So berichten US-Dienstleistungsunternehmen weiterhin von Schwierigkeiten, frei gewordene Stellen zu ersetzen. Das KfW-ifo-Fachkräftebarometer zeigt für Deutschland entsprechend, dass die gesamtwirtschaftliche Konjunkturabkühlung im zweiten Quartal zwar für einen nachlassenden Fachkräftemangel gesorgt hat, noch immer berichten aber 40 Prozent der befragten Unternehmen, dass ein Mangel an Arbeitskräften deren Geschäftstätigkeit behindert. Mit rund 50 Prozent ist dieser Wert im Dienstleistungsbereich besonders ausgeprägt.“

Ausgehend von der schwachen Nachfrage im Industriesektor zeichnet sich aber auch ein nachlassender Preisdruck ab. Einerseits sinken die Einkaufs- und Produzentenpreise im Zuge fallender Energie- und Rohstoffpreise sowie funktionierender globaler Lieferketten. Andererseits sorgen fehlende Auftragseingänge erstmals seit der Wiederbelebung der Wirtschaft nach dem Corona-Einbruch für sinkende Verkaufspreise in der Industrie. Bei Dienstleistungen stiegen die Verkaufspreise zumindest weniger stark, während der wichtigste Kostenfaktor in dieser Branche, die Löhne, tendenziell weiter anstiegen. Damit bleibt ein in den kommenden Monaten zunehmender Margendruck wahrscheinlich, der zu verstärkten Gewinnrevisionen und kurzfristigen Rücksetzern an den Aktienmärkten sorgen dürfte.

Auch wenn mit zunehmendem Margendruck einer der wichtigsten Inflationstreiber der letzten Monate künftig relativiert wird, bleiben die meisten großen Notenbanken vorerst bei ihrem restriktiven geldpolitischen Kurs. Entsprechend äußerten sich in dieser Woche Vertreter der EZB, der US-Notenbank Fed und der Bank of England auf dem internationalen Notenbanken-Forum der EZB im portugiesischen Sintra. EZB-Präsidentin Lagarde verdeutlichte, dass als Kerninflationstreiber nunmehr die Entwicklung der Lohnstückkosten angesehen wird, denn höhere Löhne bei einer anhaltend hohen Beschäftigung – Unternehmen wollen Belegschaften angesichts des allgegenwärtigen Fachkräftemangels halten – und nachgebender Nachfrage lassen diese künftig ansteigen. Damit sind aus Sicht der Notenbanken weitere Leitzinsanhebungen sowie ein längeres Ausharren auf erhöhten Zinsniveaus notwendig, um die Inflationserwartungen auf dem angestrebten Niveau von 2 Prozent zu verankern.

Die deutlich gedämpften wirtschaftlichen Aussichten für die kommenden Monate sprechen allerdings dafür, dass die Inflationsraten bis zum Ende des Jahres eher stärker als von den Notenbanken erwartet nachgeben könnten. Daher könnte mit Blick auf den Jahreswechsel die Diskussion um mögliche Zinssenkungen im Laufe des ersten Halbjahres 2024 wiederaufkommen. Vor diesem Hintergrund rechnen wir im kommenden Halbjahr mit seitwärts tendierenden Renditen deutschen und US-Staatsanleihen bei längeren Laufzeiten. An den Aktienmärkten besteht nach einer Phase verstärkter Schwankungen in den Sommermonaten die Chance auf eine Stabilisierung der Kurse ab dem Herbst. Damit ist auch das Erreichen neuer Allzeithöchststände bei deutschen und europäischen Aktienindizes möglich, zumal ab 2024 mit einer wirtschaftlichen Stabilisierung zu rechne ist. Für den Wechselkurs des Euro im Vergleich zum US-Dollar rechnen wir mit einer Seitwärtsbewegung nahe der aktuellen Niveaus, denn wir gehen vorerst nicht von stark unterschiedlichen Zinspfaden in den USA und der Eurozone aus.

Themen: Ratings | Kommentare deaktiviert für Nachlassender Preisdruck in Sicht

Finanziell abhängig von Eltern: Generation Z und Millennials vor Herausforderungen

Von Dr. Oliver Everling | 27.Juni 2023

Mehr als die Hälfte der Generation Zers und Millennials[1] (54 %) halten sich selbst zumindest in gewissem Maße finanziell von ihren Eltern abhängig, wobei 23 % angeben, immer noch stark von ihren Eltern abhängig zu sein, so eine neu veröffentlichte Studie von Experian. Während die Generation Z einen höheren Prozentsatz an finanzieller Abhängigkeit von ihren Eltern hatte (61 %), hält sich fast die Hälfte (47 %) der Millennials immer noch für etwas oder sehr finanziell von ihren Eltern abhängig.

Laut einer Studie von Experian schämen sich zwei Drittel der jungen Verbraucher, wenn sie ihre Eltern um finanzielle Hilfe bitten müssen – ein Gefühl, das besonders auf Millennials zutrifft: 70 % geben an, dass sie sich schämen, wenn sie um Unterstützung bitten.

Während viele auf die finanzielle Unterstützung ihrer Eltern angewiesen sind, glauben 27 % nicht, dass ihre Eltern aus folgenden Gründen gute finanzielle Vorbilder sind: „Meine Eltern haben mir nichts über persönliche Finanzen beigebracht“ (37 %). „Meine Eltern vermieden es, mit mir über Geld zu reden“ (16 %). „Meine Eltern haben/hatten schlechte Ausgabegewohnheite“n (44 %).

Achtzig Prozent der Generation Zers und Millennials glauben, dass eine fundierte Kredithistorie der Schlüssel dazu ist, finanziell weniger von ihren Eltern abhängig zu sein, und laut zuvor veröffentlichter Studie von Experian versuchen fast ebenso viele aktiv, ihre Kreditwürdigkeit zu verbessern.

„Kredit kann ein finanzielles Instrument sein, das uns hilft, viele der Dinge zu erreichen, die wir uns im Leben wünschen, einschließlich der finanziellen Unabhängigkeit von unseren Eltern“, sagte Christina Roman, Managerin für Verbraucherbildung und Interessenvertretung bei Experian. „Wir verfügen über Ressourcen, um Verbrauchern dabei zu helfen, ein finanziell besser aufgestelltes Leben zu führen. Unser Ziel ist es, Verbraucher mit Tools und Bildung zu versorgen, um allen Menschen finanzielle Macht zu verschaffen.“

Neben der begrenzten Erfahrung mit Krediten können die Ausgabegewohnheiten der Generation Z und der Millennials ein weiterer Faktor sein, der dazu führt, dass sie sich zwecks finanzieller Unterstützung auf die Eltern verlassen. Mehr als die Hälfte (57 %) gibt an, dass es ihnen schwerfällt, „Nein“ zu sagen, wenn sie einen Impulskauf für etwas tätigen, das sie sich wünschen, aber nicht brauchen. Dies gilt insbesondere für die männlichen Millennials: 62 % gaben an, dass sie mit Impulskäufen zumindest etwas zu kämpfen haben.

Ebenso gaben 61 % der Generation Z und der Millennials an, dass sie jetzt lieber Geld für Erlebnisse (wie Reisen, Konzerte usw.) ausgeben, anstatt für den Ruhestand zu sparen. Viele dieser jungen Verbraucher suchen jedoch nach Möglichkeiten, Kosten zu senken. 57 % geben an, dass sie erwägen, ihre Online-Unterhaltungsabonnements zu kürzen, um Geld zu sparen.

Themen: Privatkundenrating | Kommentare deaktiviert für Finanziell abhängig von Eltern: Generation Z und Millennials vor Herausforderungen

Reality Check für zweite Jahreshälfte angekündigt

Von Dr. Oliver Everling | 26.Juni 2023

Das Thema Künstliche Intelligenz hat in den vergangenen Wochen die Fantasie der Anleger entfacht, schreibt Dr. Eduard Baitinger, seit 2015 Head of Asset Allocation in der FERI Gruppe, in seinem FERI Markets Update Juni 2023: „Umsatzmultiplikatoren für einzelne Unternehmen im zweistelligen Bereich sind dabei klare Zeichen eines regelrechten KI-Hypes. Nachdem an den globalen Börsen vielfach neue Jahreshochs erreicht wurden, scheint nun eine taktische Konsolidierungsphase immer wahrscheinlicher.“Besonders am US-Aktienmarkt sind die Erwartungen hoch, dass viele Unternehmen in Zukunft von der KI-Revolution profitieren werden. In Europa ist man in dieser Hinsicht zurückhaltender. Dow Jones, Nasdaq 100, S&P 500 und Co. haben die europäischen Börsen daher zuletzt klar hinter sich gelassen. „Zudem leidet die Exportwirtschaft in Europa besonders darunter,“ so Eduard Baitinger, „dass die chinesische Konjunktur keine Dynamik entfaltet und Nachfrageimpulse von dort ausbleiben.“

Ganz anders sieht er derzeit die Situation in Japan. Dort haben Aktien nach sehr langer Zeit mal wieder einen großen Sprung nach vorne gemacht. Die japanischen Unternehmen profitieren von robusten gesamtwirtschaftlichen Aussichten und von einer weiterhin ultra-expansiven Zentralbank. Entgegen dem globalen Trend, bleibt die Bank of Japan beim Nullzinsregime und lässt sich mit der Normalisierung der Geldpolitik zur Überraschung der Marktteilnehmer viel Zeit.

„Anleger sollten nicht davon ausgehen,“ warnt der Anlagestratege, „dass sich die starke Börsenperformance der ersten Jahreshälfte einfach fortsetzt. Schließlich sind die Unternehmensgewinne nicht sonderlich gestiegen. Daran dürfte sich vorerst nichts ändern, denn die restriktive Geldpolitik wird erst in den kommenden Monaten ihre volle Wirkung entfalten. Auch die Inflationsgefahr ist noch längst nicht gebannt. Die sehr günstigen Basiseffekte der gesunkenen Energiepreise werden im zweiten Halbjahr größtenteils verpufft sein. Folglich wird die Inflation langsamer zurückgehen und eine Verlängerung der restriktiven Geldpolitik wahrscheinlicher machen. Damit dürften die Rezessionsrisiken wieder steigen. Professionelle Anleger sollten daher grundsätzlich defensiv aufgestellt bleiben. Im späteren Jahresverlauf könnten sich dann wieder neue selektive Chancen ergeben. Sobald die Märkte das Rezessionsszenario vollständig einpreisen, dürften vor allem konjunktursensitive Marktsegmente wieder ein attraktives Bewertungsniveau erreicht haben und damit günstige Einstiegsmöglichkeiten bieten.“

Themen: Aktienrating | Kommentare deaktiviert für Reality Check für zweite Jahreshälfte angekündigt

Erholende Schwellenländer, stagnierende Industrienationen

Von Dr. Oliver Everling | 20.Juni 2023

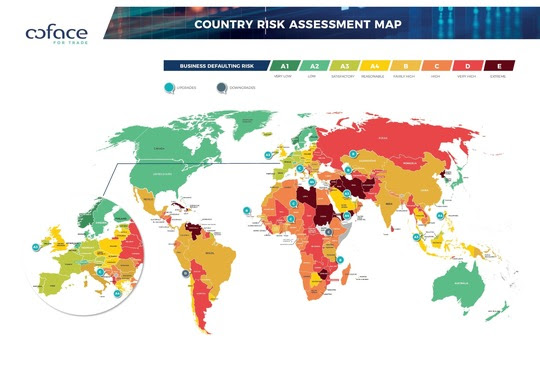

Die Wachstumszahlen für die wichtigsten Volkswirtschaften zeigten zu Beginn des Jahres zunächst, dass das Rezessionsgespenst – mit Ausnahme von Deutschland – vorerst seinen Schrecken verloren hat. „Zum einen ist es Europa gelungen, eine Unterbrechung seiner Energieversorgung zu vermeiden. Zum anderen sorgt ein steigendes Konsumverhalten in Nordamerika und China für Stabilität. Und nicht zuletzt haben auch die Schwellenländer ihre Widerstandsfähigkeit bestätigt“, sagt Coface-Volkswirtin Christiane von Berg. All dies hat Coface veranlasst, die Wachstumsprognose für die Weltwirtschaft im Jahr 2023 auf 2,2% nach oben zu korrigieren. Diese Faktoren spiegeln sich auch in den aktualisierten Länderrisiko-Einschätzungen wider: Coface hat 13 Hochstufungen vorgenommen, die hauptsächlich Schwellenländer betreffen. Demgegenüber stehen zwei Herabstufungen.

Das Wirtschaftswachstum in den fortgeschrittenen Volkswirtschaften bleibt im Jahr 2024 auf einem niedrigeren Niveau, schwächere Zahlen aus den USA werden von einer leichten Erholung im Euro-Raum ausgeglichen. Die Schwellenländer hingegen dürften ihr Wachstum beschleunigen und mit 3,9% den stärksten Anstieg seit 2018 verzeichnen. Wichtigster Faktor hierbei wird die allmähliche Erholung der chinesischen Wirtschaft sein, von der Rohstoffexporteure profitieren. Coface stuft daher Energie exportierende Länder wie Saudi-Arabien (jetzt in A4), Katar (A3), Nigeria (C) und Kasachstan (B) herauf. Malaysia (A3) und die Philippinen (A4), die vom Zustrom chinesischer Touristen profitieren werden, kehren zu ihren Bewertungen von vor der Pandemie zurück. Der Trend zeigt jedoch nicht überall nach oben. Die Verschärfung der globalen Finanzierungsbedingungen hat vor allem Entwicklungsländer in die Gefahr eines Zahlungsausfalls gebracht, immer mehr Länder kämpfen mit Währungskrisen. Die ausländischen Devisenreserven reichen nur wenige Monate zur Begleichung der Importe aus dem Ausland aus. Im aktuellen Barometer stuft Coface Kenia auf C und somit in hohes sowie Bolivien auf D in sehr hohes Ausfallrisiko herab.

Auf der Liste der Hauptrisiken für die kommenden Monate steht nach wie vor eine anhaltende Inflation. Der Rückgang der Inflation in diesem Frühjahr war schon aus rechnerischen Gründen absehbar, da die Auswirkungen des Ukrainekriegs auf die Energiepreise in den meisten Volkswirtschaften abklingen und somit der hohe Preisdruck des letzten Jahres nicht aufrecht zu erhalten ist. Jedoch sind die Preise anderer Produkte im Aufwärtstrend, wodurch sich die Kerninflation – die Inflation ohne die volatileren Energie- und Nahrungsmittelpreise – im Euro-Raum, im Vereinigten Königreich und in den USA auf hohem Niveau stabilisiert hat. „Ein erneuter Anstieg der Inflationsraten ist nach wie vor möglich. Der Aufschwung in China hat noch nicht sein volles Potenzial erreicht und wird wahrscheinlich Druck auf den globalen Energiemarkt ausüben. Hinzu kommt ein etwas angespannterer Ölmarkt nach den von der OPEC+ angekündigten Produktionskürzungen“, sagt Christiane von Berg. Neben Energie lohnt sich ein Blick auf die Preise für Agrarrohstoffe: Während ihr Rückgang in den letzten Monaten nicht unbedingt auf die Verbraucherpreise durchgeschlagen hat, zeichnen sich bereits neue Aufwärtsrisiken ab. Neben dem Krieg in der Ukraine, der weiter Druck ausüben wird, rechnen Experten ab der zweiten Jahreshälfte 2023 mit dem Klimaphänomen El Niño. Es könnte aufgrund von wärmeren Temperaturen und starken Wasserdefiziten in einigen Teilen der Welt sowohl die Produktion als auch die Preise in den Jahren 2023 und 2024 beeinflussen.

Die Auswirkungen der beispiellosen Straffung der Geldpolitik in den vergangenen Monaten auf die Inflation sind noch weitgehend unklar, insbesondere was Dienstleistungspreise betrifft. Letztere steigen immer noch auf einem Niveau, das kaum mit dem Inflationsziel von 2 Prozent vereinbar ist. Dennoch haben einige der wichtigsten Zentralbanken beschlossen, die Zinserhöhungen auszusetzen – angefangen bei der Bank of Canada oder der Reserve Bank of Australia. Die amerikanische Federal Reserve macht zwar eine kurzfristige Pause, kündigte aber weitere Schritte in der zweiten Jahreshälfte an. „Darüber hinaus sind sowohl die Bank of England als auch die EZB in diesem Sommer noch auf Anhebungskurs“, so Christiane von Berg.

Themen: Länderrating | Kommentare deaktiviert für Erholende Schwellenländer, stagnierende Industrienationen

Einfach genial entscheiden

Von Dr. Oliver Everling | 18.Juni 2023

„Entscheiden“ heißt „Wählen zwischen Alternativen“. Wer keine Alternative hat, entscheidet nicht, kann und braucht nicht zu entscheiden, denn die Dinge sind bereits entschieden, die Wahl ist bereits getroffen.

Meist gibt es aber bessere Alternativen, gleich gute Alternativen oder schlechtere Alternativen. Jede Handlungsoption entsprechend zu klassifizieren, das ist die Grundidee des Ratings. Ähnlich einer Schulnotenskala bringen Ratings Ordnung in Alternativen.

Menschen fassen täglich einige tausend Entscheidungen. Prof. Dr. Hartmut Walz beschäftigt sich seit Jahren mit genau diesem Thema. Er ist Verhaltensökonom – an der Schnittstelle zwischen Ökonomie und Psychologie.

In seinem Buch „Einfach genial entscheiden“ veranschaulicht er die psychologischen Zusammenhänge unserer Entscheidungen – und erklärt erprobte Entscheidungsstrategien und praktische, leicht umsetzbare Tipps – verständlich und leicht umsetzbar, damit wir künftig (noch) besser entscheiden können.

Ein Beispiel: Der Fehler des Zögerns, also des Nicht-Entscheidens (der Fachterminus lautet „omission bias“): Die Menschen verlieren beispielsweise selten Geld, weil sie sich bei einer völlig riskanten Geldanlage verzocken. Das kommt schon mal vor. Viel häufiger jedoch passiert es, dass sie zuschauen und nicht reagieren, wenn zum Beispiel die Inflation wie Rost am Eisen an ihrem Vermögen nagt. Besser wäre, sich um eine vernünftige renditestärkere Geldanlage zu kümmern, die nach Kosten und Kaufkraftverlust einen realen Zugewinn bringt.

Walz bietet auch jeweils ganz alltägliche Beispiele. Beim Entscheidungsfehler des Nicht-Entscheidens und Unterlassens ist das zum Beispiel, dass Beziehungen selten daran scheitern, weil einer der Partner etwas Übles tut, sondern eher, weil er lieblos ist und sich nicht um den anderen kümmert. Kurz: Trotz Nichtstun passiert also nicht nichts.

Walz zeigt in seinem Buch, wie ma erfolgreich entscheidet – in erster Linie, indem man Entscheidungsfallen vermeidet: Fehler vermeiden – besser entscheiden. In 60 vierseitigen Kapiteln beschreibt er 60 Entscheidungsfehler – kurz und prägnant erklärt, mit aktuellen Beispielen aus der Wirtschaft und dem privaten Bereich, einprägsamen Erkenntnissen, Tipps und Tricks. sowie zahlreichen Entscheidungshilfen, die man sofort nutzen kann. Jedes Kapitel runden treffende Aphorismen sowie weiterführende Literturhinweise ab.. Besonders originell: Eine kleine Fliege karikiert die 60 Entscheidungssituationen sympathisch und anschaulich.

Themen: Rezensionen | Kommentare deaktiviert für Einfach genial entscheiden

TransUnion in Partnerschaft mit Truework

Von Dr. Oliver Everling | 14.Juni 2023

TransUnion gab heute eine strategische Partnerschaft mit Truework bekannt, einem führenden Anbieter von VOIE-Diensten (Verification of Income and Employment) in den USA. Truework bietet eine One-Stop-Plattform für VOIE-Informationen und gibt Verbrauchern gleichzeitig Kontrolle über ihre persönlichen und finanziellen Informationen. Diese Partnerschaft folgt einer strategischen Minderheitsbeteiligung, die TransUnion Anfang des Jahres an Truework getätigt hat.

Gemeinsam beabsichtigen Truework und TransUnion, eine umfassende Einkommensüberprüfungsabdeckung mit robusten Kreditdaten bereitzustellen. Dadurch erhalten Gutachter einen aktuellen Überblick über die Verbraucher, was bessere Einblicke und eine effizientere Entscheidungsfindung ermöglicht.

„Wir gehen davon aus, dass unsere Zusammenarbeit es Kunden ermöglichen wird, bessere Erkenntnisse zu gewinnen und fundiertere Entscheidungen zu treffen, indem sie eine breitere Sicht auf die Verbraucher bietet“, sagte Hilary Chidi, EVP, Credit Risk Solutions und Chief Sustainability Officer von TransUnion. „Im Gegenzug erwarten wir, dass Verbraucher von einem klareren Bild ihrer selbst profitieren werden, wenn sie sich um Kredite, eine Beschäftigung oder andere Möglichkeiten bewerben.“

Es wird erwartet, dass diese kommerzielle Partnerschaft TransUnion die Möglichkeit bietet, der gestiegenen Marktnachfrage nach VOIE mit einer vollständigen Suite anpassbarer Lösungen für verschiedene Branchen gerecht zu werden. Die Partnerschaft wird zunächst ausgewählte Branchen bedienen, weitere sollen folgen. Darüber hinaus planen TransUnion und Truework eine Zusammenarbeit bei der Entwicklung der nächsten Generation von VOIE-Lösungen.

„Wir gehen davon aus, dass diese Partnerschaft es Truework ermöglichen wird, unseren Vertrieb an TransUnion-Kunden zu beschleunigen“, sagte Pravesh Mistry, Chief Revenue Officer von Truework. „Wir freuen uns, unser Fachwissen und unsere Ressourcen zu bündeln, um den Einkommensüberprüfungsprozess für Kreditgeber weiterzuentwickeln und gleichzeitig das Erlebnis zu verbessern.“

Truework mit Hauptsitz in San Francisco verbindet und koordiniert alle Verifizierungsmethoden, die Kunden benötigen, auf einer einzigen Plattform und beschleunigt so Entscheidungen mit genauen Einkommensdaten. Durch diesen einzigartigen mehrstufigen Ansatz zur Überprüfung deckt Truework 90 % der US-Mitarbeiter ab. Truework ist außerdem autorisierter Berichtslieferant für den Desktop Underwriter® (DU®)-Validierungsservice von Fannie Mae, eine Komponente von Day 1 Certainty®. Derzeit verlassen sich 20 der 25 größten Hypothekengeber in den USA bei Einkommensüberprüfungen auf Truework.

„Wir setzen uns leidenschaftlich für verbesserte Verbraucherergebnisse ein und sind stolz darauf, dass zig Millionen Amerikaner Zugang zu Krediten – und zu günstigeren Krediten – haben, weil wir bei trendigen und alternativen Kreditdaten führend sind“, fügte Chidi hinzu. „Wir sehen große Synergien mit Truework, die es uns ermöglichen werden, eine ganzheitlichere Sicht auf jeden Einzelnen zu bieten, und freuen uns darauf, diese Partnerschaft weiter auszubauen.“

Themen: Privatkundenrating | Kommentare deaktiviert für TransUnion in Partnerschaft mit Truework

DONNER & REUSCHEL im Jahr des 225. Jubiläums

Von Dr. Oliver Everling | 14.Juni 2023

„Nach dem sehr erfolgreichen Jahr 2021 konnte das Bankhaus DONNER & REUSCHEL auch im Geschäftsjahr 2022 im operativen Geschäft an die positive Entwicklung anknüpfen“, schreibt das Bankhaus. „Trotz des herausfordernden Marktumfelds konnte das Zinsergebnis um 15,8 Mio. auf 78,8 Mio. Euro gesteigert werden. Das Provisionsergebnis liegt mit 73,7 Mio. Euro auf Vorjahresniveau, was vor dem Hintergrund der volatilen Märkte ebenfalls positiv zu bewerten ist. Der Verwaltungsaufwand konnte durch ein stringentes Kostenmanagement ebenfalls auf Vorjahresniveau gehalten werden, so dass ein im Vergleich zum Vorjahr um rd. 47% verbessertes Teilbetriebsergebnis von 28,3 Mio. Euro erwirtschaftet wurde. Diese stabile Ertragsbasis wurde zum Anlass genommen, den konjunkturellen Entwicklungen Rechnung zu tragen und im Bewertungsergebnis entsprechende Vorsorgereserven zu bilden und somit potenzielle künftige Risiken frühzeitig abzuschirmen.“

Das Jahresergebnis vor Steuern wird schlussendlich mit 7,7 Mio. Euro angegeben. Marcus Vitt, Sprecher des Vorstands der DONNER & REUSCHEL AG: „Die Tatsache, dass wir uns gerade in den letzten Jahren, die durch Volatilität und Unsicherheit geprägt waren, operativ so gut entwickelt haben und unser Geschäft weiter ausbauen konnten, freut uns sehr. Insbesondere das Management der Zinswende ist uns als Bank sehr gut gelungen.“

„Ein großer Dank gilt unserer Gesellschafterin, der SIGNAL IDUNA Gruppe, mit der wir – aufbauend auf der in 2021 aus eigener Kraft erwirtschafteten Kapitalstärkung – auch in den vergangenen Monaten vertrauensvoll an weiteren Maßnahmen gearbeitet haben, um unser Kapital zu stärken und somit in unseren Kerngeschäftsfeldern auch zukünftig erfolgreich agieren zu können.“ so Vitt weiter. „Erfreulich konnte die Bank ihre starke Marktposition in der Verwahrstellenfunktion weiter ausbauen. DONNER & REUSCHEL zählt mittlerweile zu den führenden Adressen im deutschsprachigen Raum. Seit 2022 bietet die Privatbank ihre Verwahrstellendienstleistungen für Wertpapier- und Real Asset Fonds auch in Luxemburg an. Der Fokus liegt dabei auf dem Geschäft mit unabhängigen Asset Managern.“

Wachstum bedeute für das Bankhaus auch Verstärkung der Berater-Teams an allen Standorten sowie die sukzessive Erschließung neuer Standorte. So wurde in 2022 der Standort Stuttgart erfolgreich etabliert. „Die innovativen Vermögensverwaltungskonzepte, die zukunftsorientiert und nachhaltig investieren, werden von den Kunden unverändert stark nachgefragt. Seit 2022 bietet das Bankhaus DONNER & REUSCHEL neben seiner etablierten flexiblen Vermögensverwaltung auch eine Lösung an für all jene Anleger, die bei der Kapitalanlage auf strengere ESG-Kriterien achten möchten.“

Auf die heutige Pressemitteilung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) geht das Bankhaus nur indirekt ein: „Nach 10 Jahren wurde die Bank in 2022 einer routinemäßigen Prüfung durch die Bankenaufsicht nach §44 Kreditwesengesetz unterzogen. Festgestellte Mängel werden im Einvernehmen mit der Aufsicht im Rahmen einer detaillierten Maßnahmenplanung stringent abgearbeitet. Im Nachgang zur Prüfung wurden branchenüblich zusätzliche Eigenmittelanforderungen durch die Bundesanstalt für Finanzdienstleistungsaufsicht angeordnet.“

Zum 1. Mai 2023 hat die Privatbank DONNER & REUSCHEL ihren Vorstand, welcher künftig aus drei Personen bestehen wird, erweitert. Neu in das Gremium gerückt ist Dominic Rosowitsch, der die Verantwortung für die Bereiche Informationstechnologie, Organisation, Recht sowie Marktfolge Kredit übernommen hat. Zusätzlich trägt er die Verantwortung für den ebenfalls neu etablierten Bereich „Governance & ESG“. Die erweiterte Geschäftsleitung der Bank wird ab dem 1. Juli 2023 durch zwei Generalbevollmächtigte verstärkt: Dr. Philip Marx wird die Vertriebsbereiche Immobilienkunden und Alternative Investments und Felix Miederer die Bereiche Bank-/ Prozessorganisation und IT weiterentwickeln. Unter dem Motto „Mehr als eine Bank – gestern, heute und morgen“ begeht DONNER & REUSCHEL im laufenden Jahr das 225. Jubiläum.

Themen: Bankenrating | Kommentare deaktiviert für DONNER & REUSCHEL im Jahr des 225. Jubiläums

Schließung von „Money-Mule“-Konten

Von Dr. Oliver Everling | 12.Juni 2023

Experian kündigt heute einen neuen Service an, der Banken und Bausparkassen dabei helfen soll, „Money-Mule“-Konten zu identifizieren und zu schließen, auf denen betrügerisch erlangte Gelder aufbewahrt werden.

Money Mules sind Personen, die sich bereit erklärt haben, ihre Bankkonten gegen Bargeld von Kriminellen nutzen zu lassen. Nach neuen Erkenntnissen von Experian sind mittlerweile 42 % des Girokontobetrugs durch eigene Anbieter auf Money-Mule zurückzuführen, wobei die Betrugsrate bei Girokonten in den ersten drei Monaten des Jahres um 13 % gestiegen ist.

Es wird geschätzt, dass Geldwäsche die britische Wirtschaft jedes Jahr mehr als 100 Milliarden Pfund kostet, während die Verluste durch Authorised Push Payment (APP)-Betrug im Jahr 2022 485 Millionen Pfund erreichen.

Bei den auf diesen Konten eingezahlten Geldern handelt es sich oft um Erlöse aus APP-Betrug – wobei der Mule dazu verleitet wurde, Geld auf verschiedene Mule-Konten zu überweisen, um die Herkunft des Geldes zu verschleiern –, bevor er dann auf die eigenen Konten des Betrügers verteilt wurde.

Derzeit verfügen Banken und andere Kontoanbieter außer der Bestätigung des Zahlungsempfängers über keine Informationen darüber, wo das Geld eingeht oder wohin das Geld gesendet wird, was es für sie schwierig macht, Konten zu identifizieren und zu untersuchen, die möglicherweise auf diese Weise verwendet werden.

Experian Mule Score zielt darauf ab, dieses Problem zu lösen. Durch die Analyse des Kontoeröffnungsverlaufs und der Umsatzaktivität, der Daten des Experian-Büros und der modellierten Merkmale von mehr als 200.000 bestätigten Mule-Fällen ermöglicht die auf maschinellem Lernen basierende Lösung den Banken, ihr gesamtes Portfolio zu bewerten, sodass sie fragwürdige Kontoaktivitäten leicht erkennen können.

In Proof-of-Concept-Tests konnte die Lösung mehr als 50 % der „Mule“-Konten mit dem höchsten Risiko genau identifizieren. Die Lösung wird Banken dabei helfen, das Onboarding verdächtiger Konten bereits bei der Eröffnung zu vermeiden, Betrugsverluste und Betriebskosten zu reduzieren, gefährdete Verbraucher zu unterstützen und zu verhindern, dass betrügerische Gelder in das Mainstream-Finanzsystem gelangen.

Eduardo Castro, Geschäftsführer für Identität und Betrug bei Experian UK&I, sagte: „Das Ausmaß an Betrug und Finanzkriminalität im Vereinigten Königreich stellt eine Bedrohung für Finanzinstitute und ihre Kunden dar. Dank unserer Daten, Analysen und Technologie ist Experian in der einzigartigen Position, Ihnen zu helfen. Wir engagieren uns dafür, zur Beseitigung von Finanzkriminalität beizutragen und einen sicheren Finanzzugang für alle zu gewährleisten. Der Mule Score ist die erste Lösung ihrer Art, die Finanzunternehmen einen umfassenden Überblick über die Kontoaktivitäten bietet und ihnen dabei hilft, das Onboarding potenzieller Mule-Konten zu verhindern und bereits eröffnete Konten zu erkennen, die verdächtig sind.“

Auf einem Mule-Konto gehaltene Gelder werden in der Regel auf zwei bis drei andere Konten übertragen, bevor sie auf internationale Konten oder in einigen Fällen auf Krypto-Wallets übertragen und dann wieder in das britische Finanzsystem integriert werden. Konten, die für Maultieraktivitäten verwendet werden, werden in der Regel neu eröffnet, der Inhaber verfügt jedoch über eine Reihe älterer Konten, die weiterhin für Geldtransfers verwendet werden können, wenn das neuere Konto geschlossen wird.

Der Experian Mule Score wurde von Experian DataLabs entwickelt, einem internen Team von Datenwissenschaftlern, die Innovationen vorantreiben, indem sie die neuesten Datenanalysetechniken nutzen, um Produkte und Lösungen zu entwickeln, die Unternehmen dabei helfen, zahlreiche Herausforderungen in allen Branchen zu meistern.

Themen: Forensisches Rating, Privatkundenrating | Kommentare deaktiviert für Schließung von „Money-Mule“-Konten

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.