Gesellschafterstruktur der Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft (EY)

Von Dr. Oliver Everling | 3.März 2021

Aufgrund des Wirecard-Skandals gewinnt die Gesellschafterstruktur der Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft (EY) an Bedeutung. EY hatte Jahresabschlüsse der Gesellschaft sowie Konzernabschlüsse sowie Lageberichte sowohl für die Gesellsschaft als auch den Konzern jeweils geprüft und mit uneingeschränkten Bestätigungsvermerken versehen.

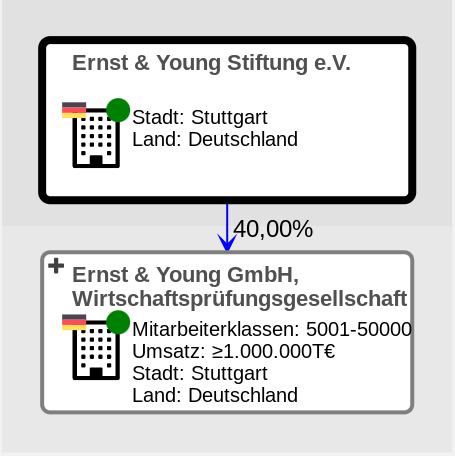

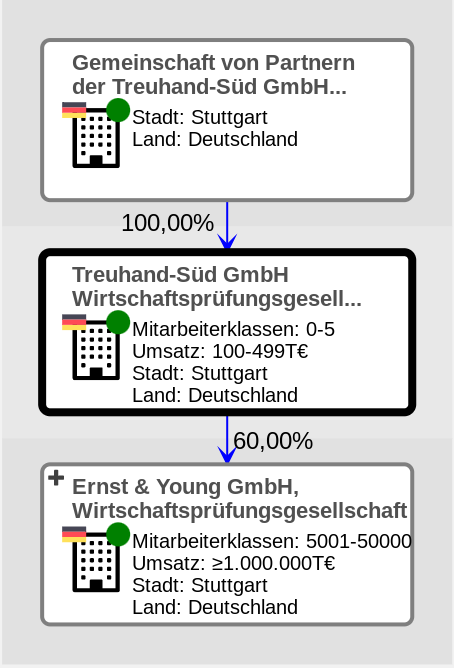

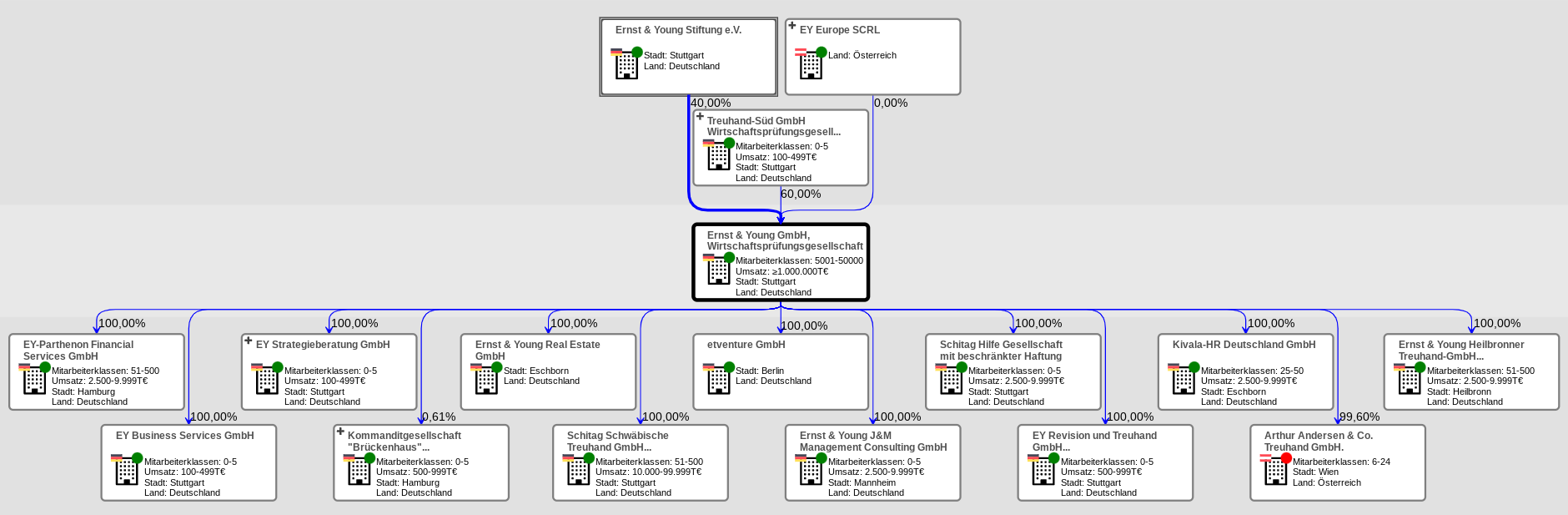

Zu den Gesellschaftern von EY zählen die Treuhand-Süd GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft, Stuttgart, mit 59.99%, und die Ernst & Young Stiftung e.V., Stuttgart, mit 39.99% (im Schaubild gerundet):

Gesellschafterin der Treuhand-Süd GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft, Stuttgart, ist wiederum die Gemeinschaft von Partnern der Treuhand-Süd GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Gesellschaft bürgerlichen Rechts (vormals: Aktionärsgemeinschaft von Partnern der Ernst & Young Deutsche Allgemeine Treuhand AG Wirtschaftsprüfungsgesellschaft).

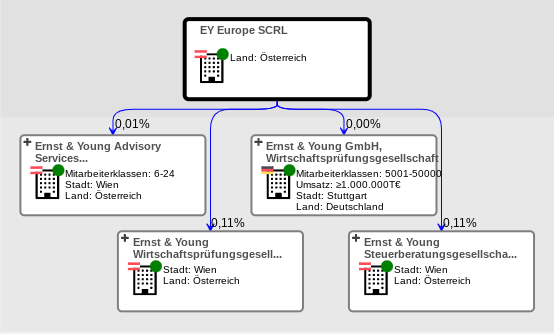

Mit einem symbolischen Anteil (daher die Rundungsfehler) wird auch noch die EY Europe SCRL als Gesellschafter verzeichnet. Aus dieser Gesellschafterstruktur von EY ist nicht ableitbar, dass eine Eigenkapitallücke bei EY ohne weiteres geschlossen würde (zum Vergrößern auf das Bild klicken, mehr auf PALTURAI):

Eine Eigenkapitallücke würde sich dann ergeben, wenn die die auf EY zukommenden Schadensersatzforderungen von Gläubigern und Aktionären der Wirecard AG das vorhandene Eigenkapital übersteigen oder bereits weitere Verluste seit dem letzten EY-Abschluss Mitte 2019 das Eigenkapital von EY ohnehin schon aufgezehrt hätten. Der EY-Jahresabschluss per 30. Juni 2020 wurde von EY jedoch noch nicht beim Bundesanzeiger eingereicht.

In den Konzernabschluss wurden 2019 neben dem Mutterunternehmen, der Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft, die folgenden Tochterunternehmen nach den Vorschriften über die Vollkonsolidierung einbezogen: Ernst & Young Real Estate GmbH, Eschborn; Ernst & Young J&M Management Consulting GmbH, Mannheim; etventure GmbH, Berlin; EY Business Services GmbH, Stuttgart; EY Strategieberatung GmbH, Stuttgart; EY Innovalue Management Advisors GmbH, Hamburg; EY-Parthenon GmbH, Düsseldorf.

Die folgenden verbundenen Unternehmen sind gemäß Veröffentlichung im Bundesanzeiger aufgrund ihres geringen Geschäftsumfangs von insgesamt untergeordneter Bedeutung für die Darstellung eines den tatsächlichen Verhältnissen entsprechenden Bildes der Vermögens-, Finanz- und Ertragslage des Konzerns und wurden daher gemäß § 296 Abs. 2 HGB nicht konsolidiert bzw. nicht nach § 311 Abs. 2 HGB at equity bewertet: Ernst & Young Heilbronner Treuhand-GmbH Wirtschaftsprüfungsgesellschaft, Heilbronn; EY Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft, Stuttgart; Ernst & Young Retail Services GmbH, Eschborn; Schitag Schwäbische Treuhand GmbH Wirtschaftsprüfungsgesellschaft, Stuttgart; Kivala-HR Deutschland GmbH, Eschborn; Ernst & Young cqc corporate quality consulting GmbH, Eschborn.

Themen: Nachrichten | Kommentare deaktiviert für Gesellschafterstruktur der Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft (EY)

Auch in Österreich geht ein Fachmarktzentrum über die Theke

Von Dr. Oliver Everling | 3.März 2021

Union Investment hat auf Vermittlung des Einzelhandelsspezialisten COMFORT ein Fachmarktzentrum in Klagenfurt am Wörthersee an einen Privatinvestor verkauft. Das Objekt mit einer Mietfläche von 7.014 m2 gehörte seit 2004 zum Bestand des Offenen Immobilien-Publikumsfonds immofonds 1, der ausschließlich in Österreich vertrieben wird. Der Verkaufserlös liegt deutlich über dem zuletzt ermittelten Sachverständigenwert. Branchen-Insider schätzen, dass der Faktor bei 16 bis 18 gelegen haben könnte.

Das 1998 erbaute Fachmarktzentrum in der Völkermarkterstraße 144-150 liegt direkt an einer vierspurig ausgebauten Schnellstraße östlich des Stadtzentrums. Die Völkermarkterstraße gilt als die wichtigste Handelsagglomeration außerhalb der Klagenfurter Innenstadt. Derzeit ist das Objekt vollvermietet. Zu den Mietern zählen A.T.U., Action, Deichmann und dm – typische Mieter, wie sie auch in den Fachmarktzentren im Portfolio der DEFAMA AG in Deutschland zu finden sind.

Für die DEFAMA AG käme ein solches Fachmarktzentrum in Österreich jedoch nicht in Betracht, da sich die DEFAMA AG – ihrem Firmennamen Deutsche Fachmarkt AG treu – auf deutsche Fachmarktzentren konzentriert, hier überlegene Kompetenz mitbringt und deshalb meist auch wesentlich günstiger als andere Investoren einkauft.

„Mit dem lukrativen Verkauf setzen wir unsere Fachmarktstrategie auch in Österreich konsequent um: Unser Anlagefokus liegt auf lebensmittelgeankerten Nahversorgern mit einem Objektvolumen ab 15 Millionen Euro, hoher Aufenthaltsqualität und online-resilientem Mieterbesatz. In diesem Bereich wollen wir unser Portfolio gezielt weiter ausbauen“, so Roman Müller, Investment Manager bei Union Investment.

Bei der Transaktion wurde Union Investment rechtlich durch Brand Rechtsanwälte und steuerrechtlich durch TPA beraten, legt die Gesellschaft offen.

Themen: Aktienrating, Immobilienrating | Kommentare deaktiviert für Auch in Österreich geht ein Fachmarktzentrum über die Theke

Hypoport hält das Sprungbrett

Von Dr. Oliver Everling | 3.März 2021

Die Tech-Giganten aus den USA machten es vor: Wer erfolgreich ein Unternehmen von Weltmaßstab aufgebaut hat, kann auch anderen bei ihren Unternehmensgründungen helfen.

Die Hypoport SE intensiviert durch strategische Partnerschaften zukünftig ihre Zusammenarbeit mit dem Startup-Ökosystem in der DACH-Region. Schwerpunkt wird auf Startups mit dem Tätigkeitsfeld FinTech, InsurTech und PropTech und hohen Synergien mit dem bereits bestehenden Hypoport Netzwerk liegen. Das zuständige Team wird von Chris Heyer als Chief Investment & Partnership Officer geleitet und fällt in den Vorstandsbereich von CEO Ronald Slabke.

Die Hypoport-Gruppe hat mit ihrem Netzwerk von Technologieunternehmen für die Kredit- und Immobilien- sowie Versicherungswirtschaft vielfältige Anknüpfungspunkte zu zahlreichen Entwicklungen im Startup-Ökosystem. Das schafft Raum für Partnerschaften mit dem Ziel, die Innovationsdynamik von Startups mit den Geschäftsaktivitäten im Hypoport Netzwerk zum gemeinsamen Nutzen zu verbinden. Vielen Gründern gilt die Geschichte und Unternehmenskultur des Unternehmens Hypoport als Vorbild.

Chris Heyer, der bevor er 2018 zu Hypoport kam, selbst drei Startups mitaufgebaut hat und zudem als Innovationsberater tätig war, freut sich auf sein neues Aufgabenfeld innerhalb der Hypoport-Gruppe: „Wichtig sind uns langfristige und strategische Partnerschaften, von denen beide Seiten greifbar profitieren. Hypoport hat im Bereich der B2B-Onlinemarktplätze Anfang der 2000er selbst als Startup begonnen. Hierauf aufbauend ist in den letzten 20 Jahren ein sukzessiv erweitertes Netzwerk mit einer einzigartigen Kultur entstanden, die von unternehmerischer Freiheit geprägt ist. Meine Erfahrungen der letzten drei Jahre bei Hypoport kombiniert mit meinen vorherigen Startup-Aktivitäten möchte ich nun nutzen, um beide Welten gewinnbringend miteinander zu verbinden. Dazu kommerzialisieren und skalieren wir strategische Partnerschaften und bringen unsere Hypoport-Marktexpertise, unser Kundennetzwerk und unsere eigene Produktentwickungserfahrung ein. Sehen wir eine besondere strategische Relevanz für Hypoport, sind auch Möglichkeiten einer Anteilsbeteiligung für uns denkbar.“

Mit einer kürzlich initiierten strategischen Partnerschaft samt Beteiligung am Schweizer InsurTech-Startup Helvengo AG sei ein erster Erfolg bereits gelungen, der zugleich mehrere Kooperationen in der Hypoport-Gruppe ermöglicht, berichtet die Gesellschaft. Helvengo spezialisiert sich auf bedarfsgruppenspezifische Versicherungen für kleine und mittelständische Unternehmen. Noch in diesem Jahr wollen die Gründer auch in Deutschland und Österreich das Geschäft aufnehmen. Aufgebaut wird Helvengo von Vedran Pranjic, Benedikt Andreas und Felix Huemer. Alle drei sind ehemalige Mitarbeiter des Berliner InsurTech-Unternehmens wefox.

Themen: Aktienrating, Existenzgründerrating | Kommentare deaktiviert für Hypoport hält das Sprungbrett

Wagniskapital für neuartige Zelltherapie

Von Dr. Oliver Everling | 2.März 2021

Ein Team um Prof. Andrea Tüttenberg und Dr. Helmut Jonuleit aus der Mainzer Hautklinik will eine neuartige Zelltherapie weiter optimieren und klinisch testen. Die dazu erfolgte Biotech-Ausgründung der Universitätsmedizin Mainz, ActiTrexx GmbH, berichtet nun über ihre erfolgreiche Serie A Finanzierung: Ein Konsortium unter der Führung der LBBW Venture Capital GmbH mit Beteiligung der MediVentures GmbH, dem High-Tech Gründerfonds (HTGF) und der Investitions- und Strukturbank Rheinland-Pfalz (ISB) investiert insgesamt 3,5 Millionen Euro.

Die ActiTrexx entwickelt den Produktkandidaten ATreg, aktivierte regulatorische T-Zellen (Tregs), die mittels eines proprietären Verfahrens stimuliert werden, um Abstoßungsreaktionen bei Transplantationspatienten und überschießende Immunantworten bei Autoimmunerkrankungen zu verhindern. Hierzu werden die regulatorischen T-Zellen als natürliche Wächterzellen des Immunsystems durch eine patentgeschützte Methode außerhalb des Körpers aktiviert und den Patienten als Infusion verabreicht.

Erste klinische Studien zur Behandlung von Leukämiepatienten nach Stammzelltransplantation, bei denen das Risiko einer lebensbedrohenden Transplantatabstoßung, der Graft-versus-Host-Disease (GvHD), besonders hoch ist, sollen bereits 2021 in Kooperation mit der III. Med. Klinik der Universitätsmedizin Mainz starten. Die präklinischen Daten konnten zeigen, dass ATreg eine bereits existierende GvHD deutlich abschwächen kann. Eine vorbeugende Behandlung kann sogar die Entstehung der Erkrankung weitgehend verhindern. „Sollten sich diese Beobachtungen in der Klinik bei Patienten bestätigen lassen, kann ATreg der Grundstein für eine neue, effektive und nebenwirkungsarme GvHD-Therapie sein“, sagte Prof. Tüttenberg, CEO der ActiTrexx.

In der Vergangenheit wurden regulatorische T-Zellen bereits erfolgreich in akademischen Studien zur GvHD-Therapie eingesetzt. „Der von uns verwendete Ansatz bedeutet jedoch durch die einzigartige Aktivierung der Tregs eine deutliche Verbesserung der bisher existierenden Protokolle. Das Produkt ATreg verkürzt den Herstellungsprozess für Treg-basierte Zelltherapien von Wochen auf Stunden, ein Einsatz des Zellpräparates kann somit innerhalb kürzester Zeit erfolgen“, erklärte Dr. Jonuleit, CSO der ActiTrexx. „Hiervon profitieren vor allem die Patienten mit akuter GvHD, die dringend eine Therapie benötigen.“

„Die Entwicklung von Therapeutika zur Unterdrückung einer unerwünschten Immunantwort bei Stammzell- und Organtransplantationen sowie Autoimmunerkrankungen steht aktuell weltweit im Fokus verschiedener Biotechunternehmen. Die therapeutische Anwendung von regulatorischen T-Zellen in diesem Bereich ist jedoch bisher durch zeitaufwendige und kostenintensive Verfahren eingeschränkt. Der auf langjähriger Forschung basierte ActiTrexx-Ansatz überwindet diese Limitationen und wird den flächendeckenden Einsatz von Tregs ermöglichen. Die Therapie mit ATreg soll bereits in diesem Jahr der klinischen Prüfung unterzogen werden und soll in wenigen Jahren den ersten Patienten zur Verfügung stehen. Wir freuen uns, ActiTrexx dabei unterstützen zu können“, kommentierte Dr. Stefanie Wojciech, Investment Manager bei der LBBW VC, die Finanzierungsrunde.

„Mit dem Konsortium um die LBBW VC konnten wir erfahrene Investoren mit einem breiten Netzwerk gewinnen“, sagte Prof. Dr. Tüttenberg, Geschäftsführerin von ActiTrexx. „Wir freuen uns sehr, dass wir mit unserem Entwicklungsansatz überzeugen konnten und die nächsten Schritte der präklinischen und klinischen Phase finanziert werden können.“

Unternehmensfinanzierung ist in Deutschland weiter zunehmend staatlich kontrolliert, indem öffentliche Mittel benutzt werden, um Risiken zu übernehmen. So erhält ActiTrexx zum Unternehmensstart zusätzlich Mittel aus dem GO-Bio Programm des Bundesministeriums für Bildung und Forschung (BMBF). Die Gründer hatten bereits 2016 im Rahmen der GO-Bio Gründungsinitiative 4 Millionen Euro Fördermittel eingeworben.

Themen: Biotechrating | Kommentare deaktiviert für Wagniskapital für neuartige Zelltherapie

Erstmals Kryptofondsratings am Start

Von Dr. Oliver Everling | 2.März 2021

Die für Ihre Fondsratings im institutionellen Bereich bekannte TELOS GmbH und die DLC Distributed Ledger Consulting GmbH geben eine strategische Kooperation im Bereich von Kryptofondsratings bekannt. Ziel der Kooperation ist die Verbindung zweier Welten – der des klassischen Asset Managements und der des Digital Asset Managements.

Zum einen wollen die Partner ein Mehr an Transparenz in dem auch für institutionelle Investoren immer noch neuen und relativ unbekannten Markt der Kryptowerte schaffen. Zum anderen soll den Anlegern anhand des qualitativen Ratings Sicherheit über das Know-how der Fondsanbieter beim Management dieser Assetklasse gegeben werden.

„Kryptowerte wie beispielsweise Bitcoin oder Ether werden im ersten Schritt vermutlich in Multi-Asset-Strategien Eingang finden, nach der Aufnahme unter anderem von illiquiden Assets kann man hier von ‘Multi-Asset-4.0’ sprechen. Bereits heute sind viele Investoren mittelbar ohnehin schon in Bitcoin investiert, ohne dies zu wissen – beispielsweise dann, wenn diese Aktien von Tesla, MicroStrategy oder dem Mutterkonzern von Twitter, Square, im Portfolio halten“, sagt Alexander Scholz, Geschäftsführer der TELOS GmbH.

Die Expertise von TELOS als etablierte Ratingagentur auch bei komplexen Fondsprodukten und das tiefgehende Expertenwissen im Bereich der Krypto-Assets von DLC Distributed Ledger Consulting sollen sich ergänzen: „Wir übernehmen in der Kooperation die Rolle des technischen Spezialisten und beraten auch im Hinblick auf neuartige Anreizmodelle für Digital Assets. Konkret nehmen wir beispielsweise Smart-Contract-Audits der in einem Fonds befindlichen Token vor und erhöhen auf diese Weise die Sicherheit für den jeweiligen Assetmanager und natürlich auch den Investor signifikant“, sagt Dr. Sven Hildebrandt, der vor Gründung der DLC bei einer Kapitalverwaltungsgesellschaft beschäftigt war.

Beide Kooperationspartner gehen davon aus, dass das für institutionelle Anleger attraktive Universum an Kryptofonds exponentiell steigen wird. Mit zunehmendem Verständnis der Marktteilnehmer für die Anlageklasse und deren Attraktivität im Gesamtportfoliokontext (Korrelationseffekte, Verbesserung der Sharpe-Ratio) werden Fragen zur praktischen Portfolioimplementierung und zum Risikomanagement in den Vordergrund rücken, insbesondere bei der Wahl des passenden Anlageproduktes und des Asset Managers.

Themen: Kryptofondsrating | Kommentare deaktiviert für Erstmals Kryptofondsratings am Start

Fit-Tests für FFP2-Masken

Von Dr. Oliver Everling | 28.Februar 2021

Der Zweck des Fit-Tests besteht darin, festzustellen, ob die Form und Größe eines Beatmungsgeräts den anthropometrischen Gesichtsabmessungen entspricht. Da die Leistung der Filterung von Atemschutzmasken auch von Körperbewegungen und Atemveränderungen im Vergleich zu den Gesichtsabmessungen abhängt, umfassen Fit-Testprotokolle im Allgemeinen definierte Fit-Testübungen zur Bewertung des Schutzes unter simulierten Arbeitsbedingungen.

Das Bestehen eines Fit-Tests verbessert den physischen Schutz, den ein bestimmtes Beatmungsgerät dem Träger bietet, und insbesondere Atemschutzprogramme für Krankenhäuser sollten Fit-Tests umfassen. Trotz der Bedeutung der Passform von Atemschutzmasken für das Filtern von Atemschutzmasken bestimmen Komfort, Preis und Verfügbarkeit während der COVID-19-Pandemie häufig die Auswahl der Marke und des Modells.

Qualitative Passformprüfung: Aerosolisierte Testmittel werden während vordefinierter Übungen in qualitativen Fit-Tests verwendet, um die Maskentauglichkeit zu bestimmen, indem der Atemschutzgeräteträger die Testmittel nicht schmecken (nicht riechen) kann. Aerosolisierte Testmittel sind typischerweise entweder bitter (Denatoniumbenzoat) oder süß (Saccharin). Mehr Menschen können bitter als süß schmecken, aber die meisten können mindestens einen schmecken. Denatoniumbenzoat kann Bronchospasmus verursachen und wird am besten bei Menschen mit Asthma in der Vorgeschichte vermieden. Der Kandidat trägt eine Testhaube mit einer Öffnung an der Vorderseite, um das Auftragen des aerosolisierten Testmittels zu ermöglichen.

Der qualitative Fit-Test besteht aus drei Komponenten: Sicherstellen, dass der Testteilnehmer bitter oder süß schmecken kann, und Festlegen der erforderlichen Konzentration (Empfindlichkeitstest); Durchführung eines qualitativen Fit-Tests ohne bitteren / süßen Geschmack, was auf einen angemessenen Fit der Atemschutzmaske hinweist (bestanden = positiv, fit = kein Leck); und der Testteilnehmer brach absichtlich das Siegel der Atemschutzmaske, um den bitteren / süßen Geschmack zu bestätigen (positive Kontrolle = beruhigender Wert).

Beim qualitativen Fit-Test gibt es einige Einschränkungen. Erstens handelt es sich um einen subjektiven Test, da der Testteilnehmer auf das Fehlen oder Vorhandensein von Geschmack hinweist. Darüber hinaus wird die Testhaube von Testpersonen mit Klaustrophobie möglicherweise nicht toleriert. Es ist auch möglich, dass einige Testpersonen mit erhöhter Angst den Fit-Test (was auf ein Leck hinweist) während einer Pandemie absichtlich oder unbeabsichtigt nicht bestehen. Die gemeldete Rate von Testpersonen, die nicht in der Lage sind, eine qualitative Anpassung zu erhalten, ist jedoch gering (<1%).

Quantitative Fit-Tests: Eine objektive Beurteilung der Passform der Atemschutzmaske erfolgt durch quantitative Fit-Tests. Ein Anpassungsfaktor ist definiert als das Verhältnis der Substanzkonzentration außerhalb des Atemschutzgeräts. Der Anpassungsfaktor kann nicht zwischen dem Eindringen von Partikeln durch die Atemschutzmaske (Material) und der Leckage der Gesichtsdichtung (Design) unterscheiden. Die Leckage der Gesichtsdichtung hat jedoch einen viel größeren Einfluss auf den Anpassungsfaktor, da die Filtereigenschaften des Atemschutzgeräts streng vorgeschrieben sind.

Es gibt verschiedene Arten von quantitativen Fit-Testmethoden. Die Umgebungspartikelzählmethode erfordert ein Gerät, das Partikel einer vordefinierten Größe typischerweise innerhalb und außerhalb der Maske zählt. Es ist die häufigste quantitative Methode, die von Atemschutzprogrammen in Krankenhäusern verwendet wird.

Themen: Health Care Rating | Kommentare deaktiviert für Fit-Tests für FFP2-Masken

Nach dem Score leben oder nach dem Score sterben

Von Dr. Oliver Everling | 27.Februar 2021

„Ausländische Unternehmen dürften gegenüber lokalen Konkurrenten grundsätzlich benachteiligt sein, da Letztere Vorteile aus ihren engeren Verbindungen zur Regierung ziehen können“, schreibt Jörg Wuttke in seinem Geleitwort zum Buch „Social Credit Rating“, in dem es um das neue System in China geht. Jörg Wuttke ist Chefrepräsentant eines grossen deutschen Dax-Konzerns in China. Er ist zudem Präsident der EU-Handelskammer in China – ein Amt, das er bereits von 2007 bis 2010 sowie von 2014 bis 2017 besetzt hatte. Wuttke ist Chairman der China Task Force des Business and Industry Advisory Committee der OECD (BIAC) sowie Mitglied des Beratergremiums des Mercator Institute for China Studies (MERICS) in Berlin. Er lebt seit mehr als drei Jahrzehnten in Peking.

Trotz Heimvorteils für Chinas Unternehmen „stellt das Corporate-SCS auch für chinesische Unternehmen eine große Compliance-Herausforderung dar“, schreibt Wuttke. „Viele von ihnen haben in der Vergangenheit Vorschriften – beispielsweise rund um das Thema Emissionen – umgangen, weil sie auf den Schutz lokaler Behörden zählen konnten.“

In diesem Licht betrachtet können ausländische Unternehmen positive Aspekte aus dem Corporate-SCS ziehen, so sieht Wuttke auch den Nutzen des Systems: „Wenn die leidenschaftslosen Algorithmen transparent und diskriminierungsfrei funktionieren, dann kann das neue System dazu beitragen, gleiche Wettbewerbsbedingungen zu schaffen.“

Internationale Konzerne können sich sogar im Vorteil sehen, hofft Wuttke da sie in der Einhaltung strenger Vorschriften in den verschiedensten Märkten über einen reicheren Erfahrungsschatz verfügen. Viele von ihnen folgen ohnehin globalen Standards, die die aktuellen Anforderungen in China übertreffen.

„Ich kann aus eigener Erfahrung berichten: Nachdem ich einen gründlichen Audit meines eigenen Unternehmens durchgeführt hatte,“ schreibt Wuttke, „war ich zunächst schockiert und überwältigt von der Grösse des Corporate-SCS und den Veränderungen, die das System notwendig macht. Aber das Gedeihen in China hat von ausländischen Unternehmen schon immer Geschicklichkeit, Flexibilität und einen pragmatischen Ansatz verlangt.“

Das Corporate Social Credit System wird nicht verschwinden, ist sich Wuttke sicher: „Je früher alle Unternehmen auf dem chinesischen Markt dies erkennen und beginnen, ihre internen Prozesse und externen Lieferanten zu überprüfen, desto besser. Sobald das System vollständig implementiert ist, wird es kein Zurück mehr geben: Alle Marktteilnehmer werden entweder nach dem Score leben oder nach dem Score sterben.“

Themen: Sozialkreditrating | Kommentare deaktiviert für Nach dem Score leben oder nach dem Score sterben

Pressekodex schützt nicht vor staatlichem Druck

Von Dr. Oliver Everling | 24.Februar 2021

Der Deutsche Presserat ist eine Freiwillige Selbstkontrolle der Print- und Onlinemedien in Deutschland. Er tritt für die Einhaltung ethischer Standards und Verantwortung im Journalismus ein sowie für die Wahrung des Ansehens der Presse. Als Selbstkontrolle will der Presserat die Pressefreiheit gegen Eingriffe von außen mit einem Pressekodex verteidigen.

Der Pressekodex legt Richtlinien für die journalistische Arbeit fest. Von der Achtung der Menschenwürde bis zur Unschuldsvermutung, vom Opferschutz bis zur Trennung von Werbung und Redaktion: In 16 Ziffern des Pressekodex sind Grundlagen für die Beurteilung der beim Presserat eingereichten Beschwerden verankert. Die meisten deutschen Verlage bekennen sich dazu, den Pressekodex zu achten.

Die Anforderungen sind so grundlegend wie das deutsche Grundgesetz. So klingt auch die erste Ziffer des Kodex wie Artikel 1 des Grundgesetzes: „Die Achtung vor der Wahrheit, die Wahrung der Menschenwürde und die wahrhaftige Unterrichtung der Öffentlichkeit sind oberste Gebote der Presse. Jede in der Presse tätige Person wahrt auf dieser Grundlage das Ansehen und die Glaubwürdigkeit der Medien.“

Die Arbeit des Presserates gewinnt in fast schon alarmierendem Maße an Bedeutung:

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Viele Rating- und Finanzanalysten üben ihre Tätigkeit an der Schwelle zwischen Finanzdienstleister und Journalismus aus. Recherche ist in der Finanzanalyse wie auch im Journalismus ein unverzichtbares Instrument. Der Kodex unterwirft Recherchen journalistischer Sorgfalt. Zur Veröffentlichung bestimmte Informationen in Wort, Bild und Grafik sind mit der nach den Umständen gebotenen Sorgfalt auf ihren Wahrheitsgehalt zu prüfen und wahrheitsgetreu wiederzugeben. „Ihr Sinn darf durch Bearbeitung, Überschrift oder Bildbeschriftung“, verlangt der Kodex, „weder entstellt noch verfälscht werden. Unbestätigte Meldungen, Gerüchte und Vermutungen sind als solche erkennbar zu machen.“

Die Einhaltung des Pressekodex schützt Finanzanalysten jedoch nicht unbedingt gegen staatlichen Druck. Die Relevanz des Themas zeigt das umstrittene Einschreiten der BaFin beim Schweizer Börsenbrief, das in der offiziellen Begründung nicht auf mangelnder journalistischer Sorgfalt beruht, sondern auf der von der BaFin monierten, versäumten Tätigkeitsanzeige.

Themen: Nachrichten, Ratings | Kommentare deaktiviert für Pressekodex schützt nicht vor staatlichem Druck

Comgest sammelt €uro-FundAwards

Von Dr. Oliver Everling | 24.Februar 2021

Wer verleiht den „Oscar der Finanzbranche“? Immerhin wird der €uro-FundAwards schon seit 25 Jahren verliehen, seit 2009 wird die „Fondsboutique des Jahres“ gekürt. Die Fondsgesellschaft Comgest hat in dieser Kategorie in den letzten Jahren viermal in Folge den ersten Platz belegt – so oft wie kein anderer Anbieter. Im Rahmen der diesjährigen €uro-FundAwards war es wieder soweit: Comgest ist erneut mehrfach ausgezeichnet worden.

Eva Fornadi

Eva Fornadi und Franz Weis, Fondsmanager des Comgest Growth Europe Opportunites (ISIN: IE00B4ZJ4188), können sich über den Titel als „Fondsmanager des Jahres“ freuen. Darüber hinaus belegt Comgest einen soliden vierten Platz in der Kategorie als „Fondsboutique des Jahres“.

Franz Weiss

Die Entscheidung stützt sich dabei im Wesentlichen auf drei Aspekte, nämlich die langfristig erfolgreiche Anlagehistorie des Fondsmanagers / der Fondsmanagerin, eine eigene, fundierte Anlagestrategie, die charakteristisch ist für die jeweilige Gesellschaft und die in allen Marktphasen durchgehalten wird sowie die Persönlichkeit des Fondsmanagers / der Fondsmanagerin, die in ihrem Handeln die „Mission“ des Fonds bzw. der Fondsgesellschaft überzeugend darstellen.

Neben der Auszeichnung als „Fondsmanager des Jahres“ konnte die breite Produktpalette von Comgest auch in diesem Jahr bei den Bewertungen überzeugen. So erhielten unter anderem die Europa-Fonds Comgest Growth Europe Smaller Companies (ISIN: IE0004766014) und Comgest Growth Europe Opportunities (ISIN: IE00B4ZJ4188) sowie der Schwellenländer-Fonds Magellan (ISIN: FR0000292278) einen €uro FundAwards. Der Comgest Growth Japan (ISIN: IE0004767087) konnte in allen untersuchten Zeiträumen über ein, drei, fünf und zehn Jahre überzeugen.

„Mit Blick auf das zurückliegende Jahr und allen damit verbundenen Marktturbulenzen sind wir mit dem Gesamtergebnis sehr zufrieden. Es ist uns gelungen, die Drawdowns unserer Fonds im Vergleich zur Benchmark niedriger zuhalten. Die wiederholte mehrfache Auszeichnung durch die €uro-FundAwards zeugt von der besonderen Qualität unseres Fondsmanagements und unserer Anlagephilosophie, die wir seit mehr als 30 Jahren konsequent verfolgen“, so Thorben Pollitaras, Deutschland-Geschäftsführer von Comgest.

Den begehrten Titel „Fondsmanager des Jahres“ vergibt die Jury der Fondsexperten der Finanz- und Wirtschaftspublikationen des in München ansässigen Finanzen-Verlags, €uro, €uro am Sonntag, BÖRSE ONLINE und TiAM FundResearch, für herausragenden, langfristigen Anlageerfolg.

Themen: Fondsrating | Kommentare deaktiviert für Comgest sammelt €uro-FundAwards

Der Gewinn liegt im Einkauf – aber nun auch im Verkauf

Von Dr. Oliver Everling | 24.Februar 2021

„Der Gewinn liegt im Einkauf“ ist eine alte Kaufmannsweisheit. Wer aber immer nur einkauft, stellt nicht unter Beweis, auch verkaufen zu können. Daher ist eine Meldung über einen erfolgreichen Verkauf eine gute Nachricht, nachdem schon oft von erstaunlichen Einkäufen berichtet werden konnte.

Die Deutsche Fachmarkt AG (DEFAMA) hat das Fachmarktzentrum Bleicherode verkauft. Der Verkaufspreis beträgt 5,16 Mio. €. Die Jahresnettomiete des Objekts liegt aktuell bei rund 350 T€. Hauptmieter der 1993 erbauten Immobilie ist REWE. Daneben sind auch eine Filiale von Ernsting’s family, ein Bäcker, eine Apotheke, ein Frisör, eine Reinigung, ein Imbiss und ein Blumenladen vertreten.

Aus der Transaktion resultiert für DEFAMA ein positiver Einmaleffekt von 2,6 Mio. € vor Steuern. Unter Berücksichtigung der abzulösenden Bankfinanzierung ergibt sich ein Mittelzufluss von 3 Mio. € nach Steuern und Vorfälligkeitsentschädigung. Die Veräußerung erfolgte zum Doppelten des ursprünglichen Anschaffungspreises und zugleich deutlich über dem gutachterlichen Verkehrswert von zuletzt 4,23 Mio. €. DEFAMA beabsichtigt, die freigesetzten Mittel für den Erwerb weiterer Handelsimmobilien zu nutzen.

Mit Abschluss dieser Transaktionen beträgt die annualisierte Jahresnettomiete der DEFAMA rund 14 Mio. €. Das Portfolio umfasst dann 42 Standorte mit 175.000 qm Nutzfläche, die zu 97% vermietet sind. Zu den größten Mietern zählen ALDI, EDEKA, Kaufland, LIDL, Netto, NORMA, Penny, REWE, Getränke Hoffmann, Dänisches Bettenlager, Deichmann, KiK, Takko und toom. Auf Basis des aktuellen Portfolios liegt der annualisierte FFO bei 6,9 Mio. €, entsprechend 1,56 € je Aktie.

Themen: Aktienrating, Immobilienrating | Kommentare deaktiviert für Der Gewinn liegt im Einkauf – aber nun auch im Verkauf

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.