Unternehmensbewertung für die Praxis

Von Dr. Oliver Everling | 29.November 2009

Lutz Kruschwitz, Andreas Löffler und Wolfgang Essler legen mit Ihrem Buch “Unternehmensbewertung für die Praxis – Fragen und Antworten” (VIII, 174 S., 19 s/w Abb., 25 Tabellen, ISBN 978-3-7910-2755-5) einen kompakten und praktikertauglichen Zugang zu einer komplexen Materie vor. Prof. Dr. Dr. h.c. Lutz Kruschwitz vom Institut für Bank- und Finanzwirtschaft der Freien Universität Berlin, Prof. Dr. Dr. Andreas Löffler vom Lehrstuhl für Finanzierung und Investition der Universität Paderborn und Wolfgang Essler, CVA, Director bei Duff & Phelps (http://www.duffandphelps.com/) haben sich zusammengetan, um 88 systematisch aufgelistete Fragen zu beantworten.

Dreh- und Angelpunkt der vorgestellten Methoden ist die Discounted Cash-Flow- bzw. DCF-Methode. Folgerichtig werden in einem den Fragen und Antworten vorgeschalteten Grundlagenkapitel der Zähler (oder die Cashflows), der Nenner (oder die Kapitalkosten) sowie Steuern und Statistik behandelt. Das Statistik-Kapitel bringt den Leser auf den Stand der Propädeutik an den Hochschulen, so dass auch der Leser ohne entsprechende Vorbildung oder mit schwacher Erinnerung mühelos den weiteren Ausführungen folgen kann.

Es ist das Verdienst der Autoren, nicht einfach nur Antworten auf Fragen zu liefern, die dann “geglaubt” werden müssen, sondern auch die theoretischen Grundlagen in erstaunlicher Prägnanz zu präsentieren. Hier macht sich die teils jahrzehntelange Lehrerfahrung der Autoren bemerkbar, so dass manche Theorie aus dem letzten Jahrhundert, die einst in schwer verständlichen Texten daherkam, nun in wenigen Worten in ihren essentiellen Aussagen klar gemacht werden kann. Standard-CAPM, Tax-CAPM, FTE-, TCF- und WACC-Verfahren werden dem Leser ebenso schnell vertraut wie das MM-Theorem.

Wie detailgenau die Autoren argumentieren, machen zum Beispiel ihre Ausführungen zum risikolosen Zinssatz deutlich. “Als besonders zuverlässig gilt die öffentliche Hand. Aus diesem Grunde werden Staatsanleihen mit AAA-Rating als fast risikolose Kapitalanlagen angesehen.” Hier weisen die Autoren auf einen wichtigen Umstand hin, warum sich die Renditen von Staats- und Unternehmensanleihen nicht nur bei unterschiedlichen Ratings unterscheiden. Der Zins von Unternehmensanleihen enthält nämlich auch bei höchster Bonität eine Risikoprämie, die diese von Staatsanleihen unterscheidet: “Insbesondere gilt das für Kapitalanlagen mit langen Laufzeiten, was damit erklärt werden kann, dass Unternehmen, deren Bonität heute erstklassig ist, in mehreren Jahren mit fühlbarer Wahrscheinlichkeit nicht mehr ebenso positiv geratet werden.”

Die Ausfallwahrscheinlichkeiten von Anleihen nach mehreren Jahren ergeben sich nämlich nicht aus der bloßen Multiplikation der jährlichen Ausfallwahrscheinlichkeit (PD), sondern erst nach Berücksichtigung der spezifischen Migrationswahrscheinlichkeiten. Diese liegen bei Unternehmensanleihen höher als bei Staatsanleihen, die nur eine geringere Wahrscheinlichkeit einer Herabstufung aufweisen.

Themen: Rezensionen | Kommentare deaktiviert für Unternehmensbewertung für die Praxis

Simplify Your Investment Life

Von Dr. Oliver Everling | 29.November 2009

Millionen Menschen weltweit hat der Bestseller »simplify your life« von Werner Tiki und Marion Küstenmacher (http://www.simplifyyourlife.de/) bereits dazu inspiriert, ihr Leben zu vereinfachen. Mithilfe der fast schon legendären simplify -Tipps haben sie mehr Zeit gewonnen, mehr Gelassenheit im Alltag entdeckt und zu einem entspannteren Privatleben gefunden. Weniger bekannt ist aber „Die Simplify Box“. Jetzt gibt es die vier Hörbuchbestseller »Endlich mehr Zeit haben«, »Den Arbeitsalltag gelassen meistern «, »Mit Kindern einfacher und glücklicher leben« und »Küche, Keller, Kleiderschrank entspannt im Griff« erstmals in einer limitierten Sonderausgabe: die »simplify-Box« mit exklusiver Bonus-CD zum Sonderpreis, insgesamt 5 CDs, 318 Minuten (EAN 9783593388342).

Guter Rat erreicht oft nur die, die ihn ohnehin schon befolgen. Wer keine Zeit mehr zum Lesen findet, hat die Lektüre der Simplify-Bücher dringend nötig. Da aber die Zeit zum Lesen fehlt, bleiben die Tipps beim gestressten Manager unbeachtet, wie man mehr Zeit und Ruhe – zum Beispiel fürs Lesen – gewinnen kann. Letzter Ausweg daher das Hörbuch, das in den CD-Player des Autos geschoben werden kann, um beispielsweise einen unverhofften Stau in ein angenehmes Hörerlebnis zu verwandeln.

Guter Rat erreicht oft nur die, die ihn ohnehin schon befolgen. Wer keine Zeit mehr zum Lesen findet, hat die Lektüre der Simplify-Bücher dringend nötig. Da aber die Zeit zum Lesen fehlt, bleiben die Tipps beim gestressten Manager unbeachtet, wie man mehr Zeit und Ruhe – zum Beispiel fürs Lesen – gewinnen kann. Letzter Ausweg daher das Hörbuch, das in den CD-Player des Autos geschoben werden kann, um beispielsweise einen unverhofften Stau in ein angenehmes Hörerlebnis zu verwandeln.

Die bisher ungehörte Bonus-CD liefert zusätzliche 25 Simplify-Tipps. Es geht um Glück, „Vereinfachung der Partnerschaft“, Freundschaften – aber auch um die „Geheimnisse des Reichtums“. Geld zu „sammeln“, liefert neue Energie, zeigen die Autoren an verschiedenen Beispielen, und fordern dazu auf, genau jetzt den Grundstein für ein Vermögen zu legen, wenn noch nicht geschehen. Finanzielle Unabhängigkeit sei keine Glückssache, sondern Ergebnis eines Plans. „Verstehen Sie, wie Geld funktioniert?“ Fragen die Autoren und weisen darauf hin, dass es keine allgemeine Schulbildung zu diesem Thema gibt.

Werner Tiki und Marion Küstenmacher sind sich bewusst, mit ihren Tipps das Thema Geld und Sparen nicht erschöpfend behandeln zu können. Die Küstenmachers empfehlen daher, gezielt weitere Informationsangebote zu suchen oder Seminarangebote zu nutzen, zumal diese steuerlich absetzbar sind. „Fast alle Millionäre leben unter ihren Verhältnissen“, so die Erkenntnis der Autoren und machen den Unterschied zum Geiz deutlich. „Wenn Sie jetzt nicht sagen können, ‚ich bin reich‘, werden Sie“, warnen die Küstenmachers, „es auch in zehn Jahren nicht sagen können.“ Man nehme den Reichtum, den man gerade hat.

Für Anhänger des Ratings fügen sich die Ratschläge aus der „Simplify Box“ nahtlos an die Logik von Ratingsystemen: Konzentration auf das Wesentliche, tiefes Verständnis der wirklich entscheidenden Merkmale und Entscheidungskriterien und Kommunikation in einer Form, die von jedermann verstanden werden kann. Wer im Internet statt nach „Simplify your life“ mal nach „Simplify your investment life“ recherchiert, gelangt daher auf die Seiten von Ratingagenturen, zum Beispiel bei den „Seven Ways to Simplify Your Investment Life“ nach Morningstar.

Themen: Nachrichten | Kommentare deaktiviert für Simplify Your Investment Life

Island, Dubai – Welches Land löst die nächste Krise aus?

Von Karl-Heinz Goedeckemeyer | 28.November 2009

Die Finanzkrise zieht immer weitere Länder mit in den Abgrund. Während die Inselrepublik Island nur durch den Internationalen Währungsfonds vor dem Staatsbankrott gerettet wurde, dürfte die Zahlungsunfähigkeit des einstmaligen Boom-Emirats Dubai das Nachbarland Abu Dhabi sicherstellen. Beide Länder wurden durch eine übertriebene Spekulation in den Abgrund gerissen. Waren es in Island die Banken, die das Land in den Nahe-Bankrott getrieben haben, hat in Dubai der Immobilienboom dazu geführt, das viele Unternehmen, darunter auch staatseigene, ihre Kredite nicht mehr bedienen können.

Die Ähnlichkeiten der Krise zeigen sich auch an dem Missverhältnis der kriselnden Branchen gemessen am Bruttoinlandsprodukt. Während in Island der Finanzsektor im krassen Missverhältnis zur ökonomischen Stärke des Landes gestanden hat, steht der Immobilienmarkt inkl. des Bausektors in Dubai für rund 25 % des BIPs. Der Anteil des Ölsektors am BIP beträgt dagegen nur noch rund 6 %. Da die überdimensionalen Immobilienobjekte größtenteils fremdfinanziert wurden, war es nur eine Frage der Zeit, wann die Blase platzen würde.

Dass der Immobilienmarkt überhitzt war und die Preise seit über einem Jahr nur eine Richtung kannten, nämlich nach unten, hätte eigentlich jedem Banker in Dubai auffallen müssen. Doch weit gefehlt. Vielmehr zeigten sich viele Banker in den letzten Monaten noch optimistisch, was die wirtschaftliche Entwicklung der Region angeht, obwohl die Ratingagenturen schon frühzeitig Warnsignale aussendeten.

Es war unter den Finanzprofis fast Konsens, dass Dubai die in diesem Jahr fälligen Schulden auch begleichen könne. Auch die Regierung sendete wie immer positive Signale – Business-as-usual. Ähnlich wie in Island kannte offenbar auch in Dubai keiner alle Fakten, was wiederum den Schluss zulässt, dass die Finanz-Gemeinschaft von vollkommen falschen Annahmen ausgingen. Jetzt wo die Krise nicht mehr verleugnet werden kann, hat das Emirat Dubai einen schweren Schaden genommen. Davon wird sich auch der Finanzsektor nur schwerlich erholen.

Das Vorhaben, Dubai als zentrales Finanzzentrum für den gesamten Nahen und Mittleren Osten zu installieren, dürften damit vorerst ausgeträumt sein. Dabei wollte die im Aufbau befindliche Finanzmetropole eine vergleichbare Rolle einnehmen wie die Wall Street, die City of London oder Hongkong. Doch wie in den USA war der Immobilienmarkt der Auslöser der Krise. Satt Investitionen einzudämmen, wurden immer mehr Projekte auf dem Markt gebracht. Angeblich sollen bis 2010 Projekte im Wert von knapp 2 Bio. Dollar auf den Markt kommen.

Noch Mitte November sagte Mohammed Alabbar, Regierungsvertreter und Vorsitzender von Emaar Properties, dass das Verhältnis von Angebot und Nachfrage bekannt sei. Alabbar wies gegenüber dem Fernsehsender Al-Arabija zugleich Berichte zurück, das Emirat sei auf Hilfe der Zentralregierung in Abu Dhabi angewiesen. Obwohl inzwischen zahlreiche Vorzeige-Projekte storniert oder verschoben wurden, gingen Branchenexperten von einer Verdopplung des Angebots von Büroflächen bis 2011 aus. Davon dürfte nun keine Rede mehr sein. Der Poker ist vorbei.

Derzeit beläuft sich die Summe der Verbindlichkeiten von dem in Schieflage geratenen Unternehmen „Dubai World“ auf rund 60 Mrd. Dollar mit einem 40 %-Anteil von Auslandskrediten. In Ermangelung weiterer Detailinformationen verbanden die Kapitalmärkte die Ankündigung vor allem mit der am 14. Dezember 2009 fälligen Sukuk-Anleihe von „Nakheel“ mit einem Volumen von 3,5 Mrd. Dollar.

Mit Blick auf die sich an die Fälligkeit anschließende 14-tägige Zahlungsfrist werden die Inhaber der „Nahkeel“-Anleihe erst Ende Dezember 2009 sicher wissen, ob ein „default“ vorliegt. Für die genannte Schuldverschreibung der „Nakheel“ gibt es eine Garantieerklärung der „Dubai World“. Indes fehlt faktisch eine Haftungsverpflichtung des Emirats Dubai für die „Dubai World“. Das bedeutet, dass für das Emirat keine unmittelbare Verpflichtung besteht, für die Schulden der „Dubai World“ einzustehen. Es ist jedoch fraglich, ob es sich der Nettoschuldner Dubai mit Blick auf künftige Finanzierungsvorhaben leisten kann, Investoren im Regen stehen zu lassen.

Die Suppe auslöffeln werden zumeist jene Banken, die im Emirat stark exponiert sind, darunter viele aus Europa. Laut der Emirates Bank Association sind davon besonders HSBC (17 Milliarden Dollar), gefolgt von Standard Chartered (7,8 Milliarden Dollar) und Barclays (3,6) betroffen.

Themen: Nachrichten | Kommentare deaktiviert für Island, Dubai – Welches Land löst die nächste Krise aus?

Scope Award für Commerz Real-Fonds hausInvest europa

Von Dr. Oliver Everling | 27.November 2009

Zum dritten Mal in Folge konnte die Commerz Real bei der Verleihung der Scope Awards eine Auszeichnung für einen ihrer Offenen Immobilienfonds entgegen nehmen: hausInvest europa erhielt den „Scope Investment Award 2009″ als bester deutscher Offener Immobilienfonds mit Zielmarkt Europa.

Die Jury würdigte bereits zum wiederholten Male die sehr gute Finanzstruktur des Fonds. Darüber hinaus hob sie die gut ausbalancierte strukturelle Diversifizierung des Immobilienportfolios hervor. hausInvest europa habe zudem im Jahr 2009 die gute Liquiditätslage für umfangreiche Neuinvestitionen nutzen können. Dies habe dem Fonds in einem schwierigen Umfeld strategische Vorteile verschafft.

„Es freut uns sehr, dass sich der Fonds nach 2007 und 2008 auch in diesem Jahr durchsetzen konnte. Das spricht für die Nachhaltigkeit in der Qualität des Portfolios und der Fondssteuerung“, sagt Erich Seeger, als Mitglied des Vorstands der Commerz Real AG für den Fondsvertrieb und das Portfoliomanagement verantwortlich. „Wir bewegen uns in einem schwierigen Branchenumfeld. Umso mehr sind wir mit der Entwicklung des hausInvest europa sehr zufrieden.“

Der 1972 aufgelegte hausInvest europa ist der größte gewachsene Offene Immobilienfonds in Europa. Das Portfolio umfasst Bürogebäude, Shopping-Center, Hotels und Logistikimmobilien an attraktiven Standorten wachstumsstarker europäischer Märkte. Mieter sind renommierte Unternehmen unterschiedlichster Branchen mit hoher Bonität. Die Vermietungsquote beläuft sich auf 96 Prozent, die Liquiditätsquote beträgt aktuell 24 Prozent.

„Auf der Basis einer soliden Liquiditätsausstattung konnten wir in diesem Jahr von attraktiven Investitionsmöglichkeiten profitieren“, so Seeger. „Alleine für hausInvest europa haben wir erstklassige Objekte mit einem Gesamtinvestitionsvolumen von mehr als 400 Millionen Euro erworben. Auch in den kommenden Monaten werden wir unsere Akquisitionsaktivitäten konsequent vorantreiben und damit die Voraussetzungen für einen weiterhin überzeugenden Anlageerfolg schaffen.“

Themen: Fondsrating | Kommentare deaktiviert für Scope Award für Commerz Real-Fonds hausInvest europa

Frankfurter Sparkasse als gutes Beispiel der Einsicht

Von Dr. Oliver Everling | 27.November 2009

Die Frankfurter Sparkasse bietet ihren Kunden, die bei ihr Zertifikate von Lehman Brothers gekauft haben, den Rückkauf dieser Papiere zu 50 Prozent des Nominalwertes an. Die Lehman-Zertifikateinhaber konnten – im Gegensatz zu anderen Bürgern – nicht von staatlichen Unterstützungsmaßnahmen für den Finanzsektor profitieren. Die Sparkasse hat sich deshalb unabhängig von ihrer Rechtsposition zu diesem Schritt entschlossen. Vor Lehman-Zertifikaten hatte nur die Ratingagentur Scope gewarnt, nicht aber die die Kunden beratenden Banken (http://www.scope.de/).

„Wir können unseren Kunden die Risiken einer Anlage am Kapitalmarkt nicht abnehmen. Aber es ist uns wichtig, die Vertrauensbeziehung zwischen Kunden und Sparkasse zu stärken. Als regional orientiertes Unternehmen wollen wir unsere Kunden langfristig begleiten und ihnen als Partner in Geldfragen zur Seite stehen“, begründet Herbert Hans Grüntker, Vorsitzender des Vorstands, das Angebot.

Die rund 5.000 betroffenen Kunden erhalten in den nächsten Tagen eine schriftliche Nachricht. Die Sparkasse bietet ihnen an, die Zertifikate für 50 Prozent des Nominalwertes zu kaufen. Diese Offerte richtet sich auch an diejenigen Kunden, die bislang noch keine Ansprüche geltend gemacht haben oder die eine Kulanzzahlung von bisher unter 50 Prozent des Nominalwertes angenommen haben. Das Angebot ist bis zum 22. Dezember 2009 befristet. Die Frankfurter Sparkasse hat hierfür ein Budget in Höhe von 44 Mio. Euro bereitgestellt.

Anlegerschützer Klaus Nieding dazu: „Wir appellieren an alle anderen Banken mit Lehman-Zertifikate-Kunden sich diesem Beispiel anzuschließen und jetzt auch für diese Kunden einen Generalvergleich mit mindestens 50 Prozent Entschädigung zu unterbreiten.“

„Dass die FraSpa nicht nach Erwerbszeitpunkt differenziert, halten wir für gut. Ebenfalls hervorzuheben ist die Tatsache, dass die FraSpa eine Gesamt-Befriedung der Situation dadurch anstrebt, dass die Regelung auch für diejenigen Kunden gelten soll, die bereits einen Vergleich zu niedrigeren Konditionen abgeschlossen haben bzw. die sich im Klageverfahren befinden,“ führt Andreas Lang, Rechtsanwalt und Vorstand bei der Nieding + Barth Rechtsanwaltsaktiengesellschaft aus. „Bisher konnten wir Betroffenen nur dann zu einem Vorgehen gegen die Bank oder Sparkasse raten, wenn die Lehman-Zertifikate auf Anlageberatung der Bank oder Sparkasse ab etwa Ende 2007, bestenfalls in 2008 erworben wurden. Denn erst ab diesem Zeitpunkt lagen in der einschlägigen Fachpresse deutliche Hinweise auf Finanzprobleme im Hause Lehman Brothers vor, auf die der Anlageberater im Rahmen einer ordnungsgemäßen Anlageberatung hätte hinweisen müssen. Jetzt, mit dem vorliegenden Angebot können wir auch Investoren mit zeitlich früheren Investments bei Ihren Ansprüchen unterstützen.“

„Wir sind nicht überrascht, dass die regelmäßige Negativberichterstattung dazu führt, dass der Aufruhr im Kundenkreis mittels eines Generalvergleiches befriedet werden muss. Wir haben dies sogar erwartet. Denn die Situation um die Lehman-Zertifikate weist eine klare Parallele zu anderen Fällen in der Vergangenheit, wie etwa bei den Fokker-Anleihen im Jahre 1996, auf. Die Frankfurter Sparkasse wäre besser beraten gewesen, den zwischenzeitlich eingetretenen Imageschaden mit einem frühzeitigeren Angebot an die Betroffenen zu begrenzen“, sagt Nieding,

Kein Verständnis haben die Anwälte von Nieding + Barth dafür, wenn „Anlegeranwälte“ das Vergleichsangebot der FraSpa als nicht ausreichend beurteilen. „Wer das tut, handelt unserer Meinung nach aus eigenem Gebühreninteresse und weniger im Mandanteninteresse. Genau so unverantwortlich wie der generelle Hinweis auf angebliche Erfolgsaussichten ist, ist es jetzt den Vergleich als zu niedrig zu bewerten und damit pauschal abzulehnen – denn jeder Fall ist einzeln gelagert und muss daher individuell beurteilt werden“, so Nieding.

Themen: Zertifikaterating | Kommentare deaktiviert für Frankfurter Sparkasse als gutes Beispiel der Einsicht

Erfahrungswerte von Sabine Duchaczek

Von Dr. Oliver Everling | 27.November 2009

Advantage Strategy & Public Affairs hat sich als inhabergeführtes Unternehmen auf die strategische Beratung von Unternehmen und Personen im Bereich Markenpositionierung und deren Kommunikation mit der Öffentlichkeit spezialisiert. Ein Schwerpunkt liegt in der Beratung von Unternehmen in Veränderungssituationen wie Unternehmenskäufen & -verkäufen, Übernahmen, Fusionen, Kapitalmarkttransaktionen, Nachfolgeregelung und der Krisenkommunikation. Abgerundet wird das Spektrum durch Lobbying und Networking bzw. Unterstützung in der Investorensuche, Fundraising und dem Business Development.

„Der Scherpunkt meiner Tätigkeit wird in Zukunft in der strategischen Beratung rund um das Thema Markenpositionierung, der Beratung meiner Kunden in jeglichen Kommunikationsfragen und dem Business Development liegen“, informiert Sabine Duchaczek, Gründerin und Managing Director Advantage Strategy & Public Affairs. „Nachdem ich vor acht Jahren Prime Communication gegründet und erfolgreich aufgebaut habe, habe ich mich nun für eine neue Herausforderung entschieden. Mit Advantage Strategy & Public Affairs habe ich ein Unternehmen gegründet, das sehr stark auf persönliche Beratung, langjährige Erfahrung und spezielles Know-how fokussiert,“ so die Unternehmerin.

Zu der Tätigkeit von Sabine Duchaczek gehört daher die strategische Kommunikationsplanung für Unternehmen in Veränderungssituationen wie etwa Unternehmenskäufe und –verkäufe, Übernahmen, Fusionen, Kapitalmarkttransaktionen, Nachfolgeregelung und die Krisenkommunikation. „Die klassische Kommunikation hat gerade in der derzeitigen Umbruch- und Veränderungsphase ausgedient. Kunden legen immer mehr Wert auf spezielle Expertise, Erfahrung und Know-how. Viele Unternehmen haben ihre PR-Abteilungen für die Routinearbeiten, doch für spezielle Projekte und in Veränderungsphasen benötigen sie den Rat von externen Experten mit fundierter Erfahrung. Zusätzlich bringen diese Berater dann auch meist das Netzwerk und die Kontakte mit, um den Kunden auch im Business Develoment zu unterstützen“, weiß Duchaczek, die nicht nur auf langjährige Erfahrung im Finanzbereich zurückgreifen kann, sondern auch durch ihre jahrzehntelange Tätigkeit in der Beratung von Unternehmen sowie im Networking und Lobbying erfolgreich tätig war.

Durch ihre umfassende Expertise und ihr gutes Netzwerk ist Sabine Duchaczek aktuell neben Kunden in Österreich, Liechtenstein und der Schweiz auch für Cruzar Funds in Los Angeles, Chicago und Instanbul im Markenaufbau und der Kommunikation in Europa tätig. Zusätzlich ist es Cruzar Funds wichtig, dass sie im Fundraising auf das Netzwerk von Sabine Duchaczek zurückgreifen können, die Roadshows und Investorenmeetings organisiert und im Business Development unterstützt. Ein weiterer Kunde aus den USA ist das Beratungsunternehmen Acumendynamics, das im Business Development und der Markenpositionierung in Europa auf die Expertise von Duchaczek zurückgreift (http://www.advantage.co.at/).

Themen: Nachrichten | Kommentare deaktiviert für Erfahrungswerte von Sabine Duchaczek

Viele Autozulieferer überleben nicht

Von Dr. Oliver Everling | 26.November 2009

Trotz leichtem Aufschwung sind viele Automobilzulieferer stark insolvenzgefährdet. Laut einer aktuellen Untersuchung des Wirtschaftsinformationsdienstes D&B ist der Anteil der vom Konkurs bedrohten Zulieferer in den letzten Quartalen um rund 70 Prozent gestiegen. Paradoxerweise könnte ein starker Aufschwung die Liquiditätsfalle brisant verstärken. „Liquiditätsfreisetzung in der Krise erfolgte durch Abbau der Lagerbestände und Begrenzung der Investitionen. Fahren die Automobilhersteller die Produktion wieder hoch, müssen sie Lager erneut füllen sowie Kapital für Rohstoffe bereitstellen. Aufgrund der Vorfinanzierung in der Branche droht somit eigenkapitalschwachen Zulieferern ohne ausreichende Kreditlinien die Zahlungsunfähigkeit“, erläutert Michael Seifert, Automotive-Experte bei D&B Deutschland.

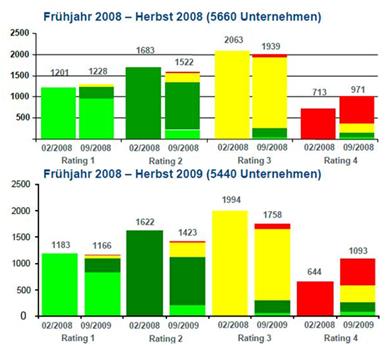

Insgesamt wurden 5440 Unternehmen für die Analyse „Risikoentwicklung in der deutschen Automobilzulieferindustrie“ betrachtet. Das Ergebnis: Zum Herbst 2009 befinden sich immer mehr Zulieferer-Firmen in der D&B-Risikoklasse 4, der Einstufung mit dem höchsten Insolvenzrisiko. Allein in den letzten 18 Monaten stieg die Zahl der Zulieferer in der höchsten Risikoklasse von 644 auf 1093. Das bedeutet: Der Anteil existenzbedrohter Unternehmen erhöhte sich im Untersuchungszeitraum von 11,83 auf 20,09 Prozent. „Die Zahlen belegen einen vergleichsweise dramatischen Anstieg um nahezu 70 Prozent: War vor einem Jahr noch knapp jeder achte Zulieferer von der Insolvenz bedroht, ist es heute bereits jeder fünfte“, warnt Michael Seifert. Vor allem die Gefahr, vom Phänomen der „Insolvenz im Aufschwung“ erfasst zu werden, sollte nicht unterschätzt werden.

Dabei zeigt das Gesamtbild des von D&B beobachteten Portfolios der Automobilzulieferindustrie über die letzten eineinhalb Jahre eine klare Tendenz: Bei den finanziell risikoärmsten Unternehmen (Risikoklasse 1) gibt es kaum Veränderungen. Auch die Anzahl der mit einem geringen oder nur leicht erhöhten Ausfallrisiko bewerteten Unternehmen (Risikoklasse 2 und 3) nimmt stetig ab. Folglich erfährt nur der Bereich der höchsten Ausfall-Risikoklasse steten Zuwachs (Grafik 1). Besorgniserregend hierbei ist, dass immer öfter gleich mehrere Risikoklassen übersprungen werden. Denn die Herabstufung erfolgt nicht zwangsläufig nur von 3 auf 4. So finden sich plötzlich auch Firmen mit einer zuvor sehr guten oder guten Klassifizierung unter den konkursgefährdeten Betrieben. Einziger Lichtblick: Die Zahl der Verschiebungen in die Risikoklasse 4 hat sich mit der Zeit reduziert (Frühjahr 2008 bis Herbst 2008: 330 Unternehmen, Herbst 2008 bis Frühjahr 2009: 201 Unternehmen, Frühjahr 2009 bis Herbst 2009: 142 Unternehmen).

Grafik 1: Veränderung Risikorating Februar 2008 – September 2009

„Zurzeit findet ein „Sammeln am Abgrund“ statt“, beschreibt Michael Seifert die Situation bildlich. „Die Gruppe mit dem Rating 3 und 4 wächst unverdrossen, wobei sich die Quote der Insolvenzen bisher noch nicht sonderlich erhöht hat. Es bleibt abzuwarten, ob mit dem prognostizierten Aufschwung ein Impuls kommt, der viele in den Abgrund stürzt oder einer, der dank moderatem Wachstum doch noch die Wende einläutet und gefährdete Unternehmen auf sicheres Terrain zurückführt. Betrachtet man allerdings die Daten und vergleicht diese mit unseren Erfahrungen, werden viele die Krise nicht überstehen – zumindest nicht als selbstständige Einheit.“

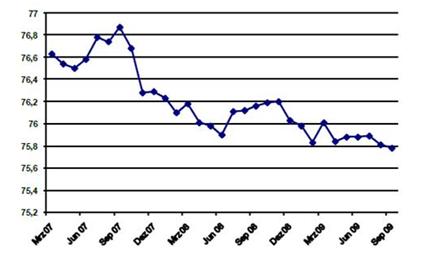

Grafik 2: Durchschnittliches Zahlungsverhalten

Ein Faktor für Veränderungen im Risikorating ist die Zahlungsmoral. Ein Wert von 80 bedeutet, dass Zahlungen pünktlich erfolgen. Schon der Wert 70 bedeutet 15 Tage Zahlungsverzug. Hatte sich das Zahlungsverhalten der Automobilzulieferer noch im zweiten Halbjahr 2008 – nach langer Talfahrt – geringfügig verbessert, so setzte bereits zum Jahreswechsel eine Trendwende ein und das Zahlungsverhalten erreichte im März 2009 mit 75,8 den schlechtesten Wert seit Beginn der Untersuchungsreihe vor zweieinhalb Jahren (Grafik 2). In den Folgemonaten bewegte sich die Zahlungsmoral um diesen niedrigen Wert, ohne nennenswerte Veränderungen.

Themen: Unternehmensrating | Kommentare deaktiviert für Viele Autozulieferer überleben nicht

Jubiläum von TeleTrusT im Zeichen des Risikos

Von Dr. Oliver Everling | 26.November 2009

Gemeinsam mit 150 Gästen aus dem In- und Ausland beging TeleTrust Deutschland e. V. sein Jubiläum mit einer Konferenz und einem Abendempfang im Berliner Museum für Kommunikation. Martin Schallbruch, IT-Direktor im Bundesinnenministerium, betonte in seinem Grußwort die Bedeutung der Verbandsarbeit für die gegenwärtige politische Agenda, angefangen von Digitaler Signatur bis Internetkriminalität. Darüber hinaus ließ er 20 Jahre TeleTrusT Revue passieren: Zu den Meilensteinen des IT-Sicherheitsverbandes zählte er die Kooperationen mit nationalen und internationalen Organisationen, um so zu technischer Harmonisierung beizutragen und das TeleTrusT know-how bei Themen wie der Digitalen Signatur.

Gemeinsam mit 150 Gästen aus dem In- und Ausland beging TeleTrust Deutschland e. V. sein Jubiläum mit einer Konferenz und einem Abendempfang im Berliner Museum für Kommunikation. Martin Schallbruch, IT-Direktor im Bundesinnenministerium, betonte in seinem Grußwort die Bedeutung der Verbandsarbeit für die gegenwärtige politische Agenda, angefangen von Digitaler Signatur bis Internetkriminalität. Darüber hinaus ließ er 20 Jahre TeleTrusT Revue passieren: Zu den Meilensteinen des IT-Sicherheitsverbandes zählte er die Kooperationen mit nationalen und internationalen Organisationen, um so zu technischer Harmonisierung beizutragen und das TeleTrusT know-how bei Themen wie der Digitalen Signatur.

Prominente Vortragende wie Peter Schaar, Bundesbeauftragter für Datenschutz und Informationsfreiheit, oder Professor Andreas Hensel, Präsident des Bundesinstituts für Risikobewertung, referierten über das technologische wie auch gesellschaftspolitische Verhältnis von IT-Sicherheit und Datenschutz. Der Vortrag von Hensel machte deutlich, welche Herausforderungen in der richtigen Bewältigung des Phänomens „Risiko“ anzunehmen sind. Die falsche Wahrnehmung der Gefährdung durch technische Risiken ließ erahnen, wie oft von Anlegern auch finanzwirtschaftliche Risiken falsch eingeschätzt werden.

In den vergangenen zwanzig Jahren ist die IT und damit auch die IT-Sicherheit zu einem gesellschaftlichen Kernthema geworden, das konsequent von TeleTrusT begleitet wurde. Dezentrale und mobile IT sowie die allgegenwärtige Vernetzung werden die Herausforderungen an die Sicherheit zukünftig noch verstärken. TeleTrusT wird auch weiterhin an der Gestaltung sicherer, vertrauenswürdiger Rahmenbedingungen mitwirken und Öffentlichkeit sowie Politik für das Thema sensibilisieren, betont TeleTrusT-Vorstandsvorsitzender Prof. Dr. Pohlmann.

TeleTrusT-Geschäftsführer Dr. Holger Mühlbauer dankte den Teilnehmern und versprach: „Als starker Verband werden wir uns mit unseren Mitgliedern weiterhin für Prozesse engagieren, die zu nachhaltiger IT-Sicherheit führen und das Vertrauen in sichere Verfahren bei Wirtschaft und Gesellschaft steigern.“

TeleTrusT Deutschland wurde 1989 von 13 Unternehmen und Organisationen mit dem Anliegen gegründet, die Vertrauenswürdigkeit von Informations- und Kommunikationstechnik zu stärken. Aus der kleinen Fachgruppe der Anfangszeit wurde ein bundesweiter IT-Sicherheitsverband mit derzeit rund 100 Mitgliedsunternehmen und -institutionen. Die Verbandsarbeit versteht TeleTrusT interdisziplinär. Als Mittler zwischen Technologien und Anwendungen entwickelt TeleTrusT notwendige Standards, Architekturen und Konzepte. Zu den Mitgliedern von TeleTrusT Deutschland zählen führende IT-Sicherheitsunternehmen, Bundesbehörden, Forschungsinstitute, Organisationen und Experten.

Themen: Nachrichten | Kommentare deaktiviert für Jubiläum von TeleTrusT im Zeichen des Risikos

Web 2.0 stellt Medienzensur in Frage

Von Dr. Oliver Everling | 25.November 2009

Verbesserung der Kommunikation und die Reduktion der Informationsflut durch „-Mail“, Aktualität, Offenheit, Interaktivität – das sind Argumente für Blogs, gibt Dr. Antje Stobbe, Deutsche Bank Research, bei ihrem Vortrag zum Thema „Web 2.0: Mehr Chancen als Risiken für Unternehmen“ einige Beispiele. Stobbe sprach auf dem Hessen-IT Kongress 2009 in Frankfurt am Main. Brand Monitoring, Blogs, virales Marketing, UGC; Sponsored Channels, Brand Ambassador Program, Support Foren, Wikis und Innovation Communities, Suggestion Boxes – das ist eine Reihe von Instrumente, die die direkte Beteiligung von Kunden und die Stärkung der Glaubwürdigkeit einer Marke erlauben. Geringere Kosten für den Kundendienst sind darüber hinaus ein Beispiel, wie konkret auch Kosten reduziert werden können.

Reputationsrisiken erhalten im Web 2.0 eine neue Bedeutung, argumentiert Stobbe. Mitarbeiter nutzen Web 2.0 Medien u.U. unter Nutzung vertraulicher oder Image-schädlicher Informationen. Kredit der Kunden oder der Öffentlichkeit wird oftmals zu spät erkannt. „Message Control“ ist in der Web 2.0 Welt nicht mehr möglich, warnt Stobbe. Daher ist Schulung der Mitarbeiter im Umgang mit den Web 2.0-Instrumenten und die Anpassung von Regelwerken erforderlich. Brand-Monitoring und Risikomanagement müssen auf das Web 2.0 ausgerichtet werden.

Passt ein Blog oder ein Wiki zu den Zielen und der Kultur eines Unternehmens? Sollen die Instrumente intern oder extern eingesetzt werden= Ist z.B. der Einsatz innovativer viraler Werbeformen glaubwürdig? Zielsetzungen des Projektes müssen genau definiert werden, denn davon leitet sich die Wahl des Instruments ab. Es gilt intelligente Lösungen zu finden, die Kunden beteiligen und binden.

Themen: Nachrichten | Kommentare deaktiviert für Web 2.0 stellt Medienzensur in Frage

Feri EuroRating Awards 2010

Von Dr. Oliver Everling | 25.November 2009

Die Ratingagentur Feri EuroRating Services AG und der Nachrichtensender n-tv haben gestern zum dritten Mal die Feri EuroRating Awards für die deutschsprachigen Fondsmärkte vergeben. In einer feierlichen Zeremonie im Bad Homburger Schloss wurden die besten Fonds und die besten Fondsgesellschaften aus Deutschland, Österreich und der Schweiz ausgezeichnet. Geladen waren rund 230 Gäste aus der gesamten Finanzbranche des In- und Auslandes. „Gerade in Marktphasen mit hoher Volatilität, wie aktuell, ist die Fondsselektion ein entscheidender Erfolgsfaktor bei der Geldanlage“, so Dr. Tobias Schmidt, Vorstand bei der Feri EuroRating Services AG. „Mit unseren Awards und unseren Ratings wollen wir den Anleger bei der Fondsauswahl unterstützen.“ Alle für die Feri EuroRating Awards nominierten und ausgezeichneten Fonds überzeugten durch überdurchschnittliche Performance bei einem ausgeglichenen Chance-Risiko-Profil, so Schmidt.

Insgesamt wurden Fonds in 15 Kategorien (neun Aktien-, vier Renten-, eine Mischfondskategorie sowie die Sonderkategorie „Fund Innovations“) ausgezeichnet. Der Sonderpreis „Funds Innovations“ honoriert dabei ein besonders innovatives Fondskonzept des deutschsprachigen Fondsmarktes und wurde durch ein unabhängiges, sechsköpfiges Expertengremium ausgewählt, das sowohl Repräsentanten der deutschen und österreichischen sowie der Schweizer Fondsindustrie enthielt. In diesem Jahr ging der begehrte Award „Funds Innovation 2010″ an den AVANA IndexTrend Europa Dynamic.

Erstmals in diesem Jahr vergaben Feri und n-tv Auszeichnungen auf Gesellschaftsebene. „Mit den Asset Management Awards bieten wir den Anlegern einen zusätzlichen Mehrwert“, erklärt Schmidt. „Denn hier bewerten wir die Qualität der gesamten Produktpalette einer Fondsgesellschaft.“ Bei den Management Awards wird zwischen Universal- und Spezialanbietern sowie zwischen Anbietern für Aktien- und Rentenfonds unterschieden. Darüber hinaus gibt es – wie bei den Fondsauszeichnungen – eine Sonderkategorie. In diesem Jahr wurde hier Barclays Global Investors als der beste ETF-Anbieter ausgezeichnet. „Der ETF-Branche ist es als einziger gelungen, gestärkt aus der Finanzkrise herauszukommen“, begründet Schmidt die Wahl dieser Sonderkategorie. „Das Interesse der Anleger an dieser Produktklasse ist auch nach der Krise anhaltend hoch.“ In 2009 haben jedoch auch die aktiven Fondsmanager wieder deutlich an Boden gewonnen.

Während andere Fondsauszeichnungen ausschließlich auf Grundlage einer quantitativen Bewertung vergeben werden, berücksichtigen die Feri EuroRating Awards auch qualitative Kriterien wie Erfahrung und Ausbildung der Fondsmanager und die Portfoliokonstruktion. Voraussetzungen, um am Auswahlprozess für die Vergabe der Feri EuroRating Awards teilnehmen zu können, sind ein bestimmtes Mindestvolumen, ein Feri Fondsrating, eine Vertriebszulassung in Deutschland, Österreich bzw. der Schweiz sowie die freie Investierbarkeit für Privatanleger. Bei der Auswahl der besten Asset Manager fließen unter anderem die Gesamtheit der Fondsbewertungen der Gesellschaft und damit die Kriterien Fondsratings, Momentum und Volatilität in den Auswahlprozess ein (http://www.feri-fund-awards.com/.

Themen: Fondsrating | Kommentare deaktiviert für Feri EuroRating Awards 2010

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.