In der Brandung erster Inflationswellen

Von Dr. Oliver Everling | 26.April 2021

Die Kombination aus Multi-Billionen-Euro- und Dollar-Paketen zur Wiederbelebung der Konjunktur, Investitionen in Klimaschutz und Infrastruktur sowie politisch unterstützte Lohnsteigerungen lässt die Inflation stärker als bisher steigen. So lautet das neue Post-Corona-Narrativ, mit dem eine Rückkehr einer moderaten Inflation bei stabilem Wachstum umschrieben wird. Dieses Szenario stützt die Aktienkurse von Unternehmen, die im Zentrum des Investitionsschubs stehen.

„Waren die vergangenen beiden Jahrzehnte vor allem von Investitionen in Software und standardisierter Computer-Hardware getragen,“ analysiert Michael Gollits, Vorstand der von der Heydt & Co. AG, „die einfache Geschäftsmodelle aus der physischen Welt in das Internet übertragen haben, sind nun gewaltige Investitionen in reale Projekte gefragt.“ Im Mittelpunkt werde der Aufbau neuer und die Instandsetzung bestehender Infrastruktur stehen, erwartet Michael Gollits.

Die ambitionierten Klimaziele der westlichen Industrienationen und Chinas – gerade wieder bestätigt durch den von US-Präsident Joe Biden ausgerichteten globalen Klimagipfel – seien nur mit einer Materialschlacht zu erreichen. „Wind- und Solarkraft werden ebenso wie smarte Stromnetze weiter ausgebaut, Speichersysteme für Elektrizität geschaffen, Gebäude isoliert, Wasserstoff wird als Energieträger in Bereiche vorstoßen, in denen Batterien nicht die erforderliche Energiedichte bieten. China wird dabei eine digitale Infrastruktur aufbauen,“ zeigt Michael Gollits auf, „in der die Energie- und Verkehrswirtschaft mit der Industrie und den Dienstleistungsanbietern verwoben wird.“

Neben Know-How werden große Mengen Rohstoffe benötigt. Hier sieht Michael GOllits einen Trendwechsel an. Der Kollaps der Rohstoffpreise nach der Finanzkrise setzte Bergbaukonzerne unter Druck. Aktionäre sahen keine Wachstumsperspektive mehr, Expansionsprojekte wurden zugunsten von Dividendenzahlungen gestoppt. „Der US-amerikanische Think-Tank Variant Perception hat ein quantitatives Gerüst entwickelt,“ schreiben die Experten der Heydt & Co. AG, „um die Kapitalausstattung von Branchen zu messen und potenzielle Produktionsflaschenhälse in der Weltwirtschaft zu identifizieren. Speziell in den USA waren es der Maschinenbau und die Halbleiterbranche, die mit wenig Kapital versorgt waren.“ An der Chip-Industrie lässt sich nach Ansicht von Michael Gollits beispielhaft zeigen, wie knapp die Kapazitäten sind: „Die Stilllegung von Fließbändern in der Automobilbranche aufgrund Chip-Mangels deutet auf ein fundamentales Problem auf der Angebotsseite hin.“

Die Autoindustrie sieht Michael Gollits dabei im Zentrum einer steigenden Nachfrage nach knappen Rohstoffen. „Arbeitet man die Periodentabelle der chemischen Elemente ab, so kommt als Stromleiter nur Kupfer in Frage. Rein technisch, aber nicht wirtschaftlich, wären Silber und Gold bessere Alternativen. Ein Elektroauto benötigt die vierfache Menge des Kupfers eines normalen Autos. Und auch wenn die Autos teilweise in der Nacht geladen werden, so müssen doch die innerstädtischen Stromnetze massiv ihre Kupferleitungen aufrüsten. Letztlich spielen die Autos ihren ökologischen Vorteil nur aus, wenn sie mit nachhaltig erzeugter Energie gespeist werden, die aus der Wind- oder Solarkraft gewonnen wird. Um diese im Land zu verteilen, müssen ebenfalls die Überlandstromnetze ausgebaut werden. Immerhin entfällt ein erheblicher Teil des Primärenergieverbrauchs in Deutschland auf den Verkehr. Eine Investmentbank bezeichnete nicht vollkommen ohne Grund Kupfer als das neue Öl.“

Kommt nun die globale Inflationswelle? Michael Gollits: „Nach der Geldmengenausweitung durch die Notenbanken 2009 infolge der Finanzkrise blieb sie aus, weil sich die Umlaufgeschwindigkeit des Geldes verlangsamte. Das Geld ging an die Börse und floss nicht in den Konsum. Diesmal sieht es anders aus. Tatsächlich werden bei einigen Rohstoffen die Preise weiter steigen. Auch die Löhne werden sich nach oben bewegen. Die Globalisierung wird sich neu ordnen, indem Lieferketten stärker auf mehrere globale Standorten verteilt werden, um sie besser vor regionalen Störungen zu schützen. Lagerbestände werden aufgebaut. Auch dies wird zunächst die Preise treiben.“

Von einem inflationären Desaster im Stil der 70-er Jahre sieht sich Michael Gollits aber meilenweit entfernt: „Wir bewegen uns in eine gesunde Inflationsphase, mit Preissteigerungen, die in den USA die von der Notenbank avisierten zwei Prozent auch längerfristig realistisch erscheinen lassen. Europa wird noch länger kämpfen müssen. Zu mickrig ist das europäische Konjunkturpaket und zu langsam wird es ausbezahlt. Asien wird mit dem Aufbau seiner Infrastruktur ein wesentlicher Treiber der Inflation sein. Die Vorhersagen für die Inflation in den OECD-Staaten liegen bei jährlich knapp unter zwei Prozent auf die nächsten fünf Jahre. Wichtiger jedoch ist, dass die Inflation von einem entsprechenden Wachstum begleitet wird. Für die Kurse der Aktien und Anleihen von Unternehmen, die im Zentrum des Investitionsschubs stehen, wäre die moderate Rückkehr der Inflation sogar ein Gewinn.“

Themen: Aktienrating | Kommentare deaktiviert für In der Brandung erster Inflationswellen

Außerschulische Online-Marktführer im Vorteil

Von Dr. Oliver Everling | 23.April 2021

Marktführer sind besser positioniert als kleinere Betreiber, um den verstärkten regulatorischen Fokus zu bewältigen. Diese Regel gilt für viele Branchen – und auch in vielen Ländern. So zeigt Chinas verstärkter Fokus auf die Einhaltung der Betriebs- und Unterrichtsstandards durch private Anbieter von außerschulischen Tutorials (AST), wie sich die Investitionsanforderungen für kleinere Betreiber erhöhen.

Marktführer wie das von Moody’s stabil mit Baa1 geratete Unternehmen New Oriental Education & Technology Group Inc. (New Oriental) sind weniger betroffen, da sie zumeist bereits die Betriebs- und Lehrstandards des Landes erfüllen. Darüber hinaus untermauern die starke Liquidität von New Oriental die führende Marktposition und den Ruf als Qualitätsdienstleister, der einen Wettbewerbsvorteil gegenüber kleineren Unternehmen in einer fragmentierten Branche sichert.

„Strengere Regeln für die Erhebung und Verwendung der im Voraus erhobenen Studiengebühren erhöhen den Cashflow-Druck für alle Anbieter. AST-Anbieter dürfen Studiengebühren nicht mehr als drei Monate im Voraus einziehen,“ berichtet Moody’s AVP-Analyst Shawn Xiong, „was die Liquidität kleinerer Betreiber bereits geschwächt hat.“ Wenn die Aufsichtsbehörden den Anzahlungen strenge Grenzen setzen, steigt der Cashflow-Druck für alle Anbieter. „Diejenigen mit einem schwachen Cashflow werden mit einer starken Abschwächung der Liquidität konfrontiert sein. Wir gehen jedoch davon aus, dass die Liquidität von New Oriental auch dann hervorragend bleibt, wenn der gesamte Rechnungsabgrenzungsposten erst verwendet werden kann, wenn die entsprechenden Lektionen erteilt wurden.“

„Die Nachfrage nach privater Bildung wird das Umsatzwachstum in den nächsten zwei bis drei Jahren weiter vorantreiben. Das Umsatzwachstum der AST-Anbieter wird sich 2021 vorübergehend verlangsamen,“ glauben die Analysten von Moody’s, „da die Kapazitäten während der Pandemie begrenzt sind und bei minderwertigen Betreiber hart durchgegriffen wird.“

AST-Anbieter mit der Größenordnung, geografischen Diversifizierung und guten Erfolgsbilanz wie New Oriental würden jedoch in den nächsten zwei bis drei Jahren in China weiterhin vom Wachstum profitieren, das von starken gesellschaftlichen und demografischen Faktoren angetrieben wird. „Die erwartete Zunahme der behördlichen Aufsicht über reine Online-Bildung wird wahrscheinlich das Umsatzwachstum für AST-Anbieter mit erheblichen Online-Aktivitäten verlangsamen. Wir erwarten, dass reine Online-Bildungsdienstleister ähnlichen Regeln unterliegen wie Offline-Anbieter. Darüber hinaus wird sich die Regulierungsbehörde darauf konzentrieren, übermäßige und falsche Werbung sowie irrationalen Wettbewerb zu reduzieren, um Marktanteile im Online-Bildungsbereich auszubauen.

AST-Anbieter, die sich ausschließlich auf Online-Dienste konzentrieren, oder solche, die einem erheblichen Risiko für Online-Bildung ausgesetzt sind, unterliegen einer verstärkten behördlichen Aufsicht. Moody’s Ansicht nach bleibt die Fähigkeit, ein starkes Online-Angebot bereitzustellen, ein entscheidender Wettbewerbsvorteil, wenn es darum geht, den Offline-Betrieb zu ergänzen und das Wachstum der Online-Plattformen im Laufe der Zeit voranzutreiben.

Themen: Aktienrating, Anleiherating | Kommentare deaktiviert für Außerschulische Online-Marktführer im Vorteil

Fonds sorgt für bessere ESG-Praktiken

Von Dr. Oliver Everling | 22.April 2021

Mit welchen Aktien erzielt der Comgest Growth China seine gute Performance? Der Fonds besteht aus einem konzentrierten Portfolio mit 30 bis 35 Qualitätswachstumsunternehmen, die ESG-Kriterien berücksichtigen. Der Fonds wird rein nach Bottom-up-Kriterien aufgebaut. Die Unternehmen im Portfolio sollen nach den Erwartungen von Comgest in den kommenden Jahren ein Gewinnwachstum von mehr als 17 Prozent p.a. erzielen.

Eine der Top-Holdings ist Ping An, Chinas größte Lebens- und Krankenversicherungsgesellschaft. Ping An investiert jährlich zehn Prozent seines Nettogewinns in Forschung und Entwicklung und hat dadurch eine Reihe erfolgreicher Technologieunternehmen wie Lufax, Ping An Health und OneConnect hervorgebracht.

Eine weitere Position bildet Autohome, Chinas führender Online-Marktplatz für Neu- und Gebrauchtwagen. Weitere Unternehmen im Portfolio sind Anta Sports, ein Mitbewerber von Adidas und Nike auf dem aufstrebenden chinesischen Sportbekleidungsmarkt, und Netease, führender Entwickler und Verkäufer von Online-Games in China.

Insgesamt resultiert aus dem hohen Anteil an Staatsunternehmen eine vergleichsweise schlechte ESG-Bewertung des chinesischen Aktienmarktes. Das Engagement von Comgest bei Inner Mongolia Yili, Chinas größtem Milchproduzenten, führte jedoch zu einer erheblichen Verbesserung der ESG-Praktiken und stärkte das allgemeine Bewusstsein des Unternehmens für die Thematik. Inner Mongolia Yili steht beispielhaft dafür, wie wesentlich laufende ESG-Analysen und Engagement-Aktivitäten für den Stock-Picking-Ansatz von Comgest sind.

Themen: Fondsrating, Nachhaltigkeitsrating | Kommentare deaktiviert für Fonds sorgt für bessere ESG-Praktiken

Details zum Trend bei Industrieimmobilien

Von Dr. Oliver Everling | 21.April 2021

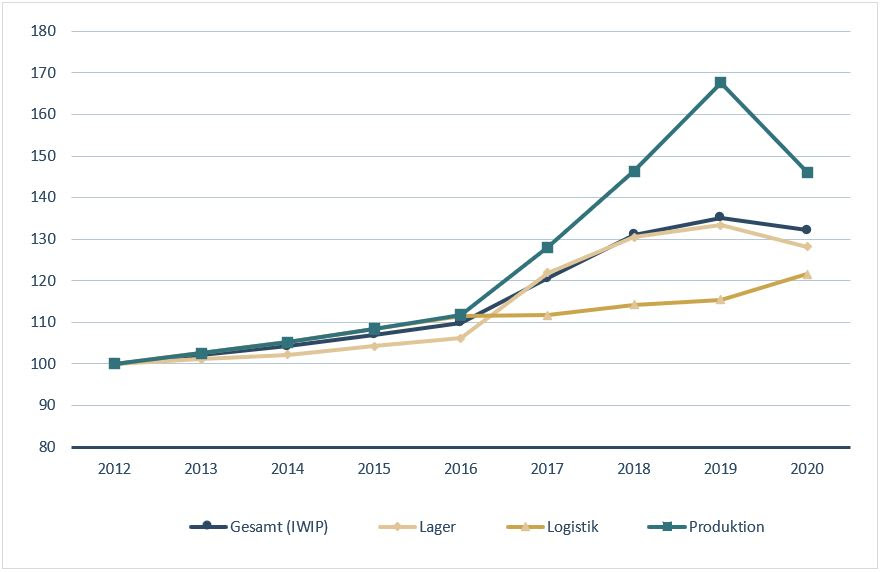

Die Mieten für Industrieimmobilien sind insgesamt im Jahr 2020 durchschnittlich um 2,2 Prozent gesunken. Diesen Trend weist der IWIP-Index im Vergleich zum Vorjahr aus. Der gemeinsame Index vom Institut der Deutschen Wirtschaft (IW) und IndustrialPort (IP) analysiert jährlich die Mietentwicklung von Industrie- und Logistikimmobilien in Deutschland.

Als klaren Trend haben die Experten herausgearbeitet, dass die Corona-Pandemie Ursache ist für einen Rückgang der bundesweiten Industrie-Produktion von 10,8 Prozent. Im Vergleich zur Vorkrisenzeit mit deutlichen Mietsteigerungen von 8,7 Prozent (2018) beziehungsweise 3,1 Prozent (2019), hat sich die Lage auf dem Industrieimmobilien-Markt sichtbar verändert. Vielerorts wurden durch Auftragseinbrüche deutlich mehr Hallen angeboten als in den Jahren davor. Eine Vermarktung der Hallen war in der Regel trotzdem möglich, da in vielen Teilsegmenten des Marktes weiter große Nachfrage bestand. Die trotz Pandemie als gut zu bezeichnende Nachfrage nach Hallen ergab sich aus noch nicht bedienten Nachholbedarfen sowie coronabedingten Zusatzbedarfen. Diese kamen auf durch sprunghafte Verlagerungen der Nahversorgung und des traditionellen Einzelhandels auf den E-Commerce.

Peter Salostowitz, Geschäftsführer von IndustrialPort, zieht ein Fazit des neu berechneten IWIP 2020: „Die Analyse von Standorten und Immobilien ist aktuell wichtiger denn je. Die Erträge für Investoren von Industriehallen sinken. Ausgangspunkt hierfür sind natürlich die schwachen Standorte. Von dort aus geht es weiter zu den durchschnittlichen Lagen. Aber auch die guten Standorte werden von diesem Trend nicht verschont. Der Negativtrend geht in jedem Fall weiter solange die Wirtschaft nicht wieder in einen Vorkrisenmodus umschalten kann durch entsprechende Vorgaben.“

Industrieimmobilien werden entweder für Lager-, Logistik- oder Produktionszwecke genutzt. Im mengenmäßig größten Nutzungssegment der Lagerhallen gingen die Mieten 2020 im Vorjahresvergleich um 3,9 Prozent zurück. Hierbei waren große Unterschiede in der Angebotszusammensetzung bei Lage und Ausstattungsqualität der Hallen festzustellen.

Der Trend bleibt stabil und positiv: Mieten für Logistikimmobilien trotzen der Rezession; sie kommen besser durch die Corona-Pandemie als die beiden anderen Segmente Lager und Produktion. Entgegen des Markttrends sind die Mieten im Vorjahresvergleich um 5,4 Prozent gestiegen. Grund ist der boomende Onlinehandel. Damit einher geht die gestiegene Nachfrage nach City-Logistikhallen in Ballungsräumen und Last-Mile-Standorten. Außerhalb dieser Räume sind dagegen häufig Preisrückgänge zu beobachten gewesen. Die Auftragseinbrüche im Automobil- und Maschinenbau schlagen hart durch.

Mieten für Produktionshallen sind im letzten Jahr mit minus 12,9 Prozent besonders stark eingebrochen. Damit folgen diese Mieten der gesunkenen Industrieproduktion. Preiskorrekturen zeigten sich besonders in der Angebots-Qualität. Besonders auffällig findet Peter Salostowitz dabei, dass auf dem Markt deutlich mehr Produktionshallen von bester Qualität mit guter Lage angeboten wurden.

Bundesweit wurde für 2020 ein moderater Mietrückgang von minus 2,2 Prozent im Marktsegment Industrie- und Logistikimmobilien analysiert. Das zeugt von einer hohen Widerstandsfähigkeit der Sparte, die zuvor boomte. Trotzdem offenbart ein genauer Blick, dass auch Industrie- und Logistikhallen stark von der Corona-Pandemie betroffen sind. Die unmittelbaren Effekte sind dabei äußerst unterschiedlich. Während Last-Mile-Delivery und E-Commerce in den Segmenten Lebensmittel, Medizin sowie Pharma stark nachgefragt wurden, mussten andere Segmente wie traditioneller Maschinenbau deutlich Federn lassen. Das führte zu enormen mengenmäßigen und strukturellen Verschiebungen der angebotenen Mietobjekte. Diese lassen sich mit Hilfe des hedonischen Ansatzes des IWIP-Index analysieren. Es ist auch möglich, Preisveränderungen aufgrund von Qualitäts- und Lageveränderungen heraus zu rechnen.

Zur Methode: Das neue Gutachten 2020 präsentiert die Auswertung von rund 9.500 Mietangeboten für Industrieimmobilien aus den Jahren 2019 und 2020. Davon sind etwa 4.900 aus dem Jahr 2020, erhoben im Rahmen des IW-IndustrialPort-Industrieimmobilien-Index (kurz IWIP-Index). Der Datensatz wurde von IndustrialPort zusammen mit einem Netzwerk von 14 namhaften und erfahrenen Partnerunternehmen erstellt. Der IWIP-Index basiert auf einem hedonischen Ansatz; er beschreibt detailliert die Mietentwicklung für die Teilmärkte Lager, Logistik und Produktion.

Die komplette neue und 17-seitige Analyse kann ab sofort über die Webseite von IndustrialPort bezogen werden.

Themen: Immobilienrating | Kommentare deaktiviert für Details zum Trend bei Industrieimmobilien

Warnsignal zur Mietpreisrally

Von Dr. Oliver Everling | 21.April 2021

„Nicht alles, was glänzt, ist Gold. Das gilt auch für Industrieimmobilien. Deshalb werden detaillierte Kenntnisse des gesamten Marktes – also auch über die wenigen etablierten Lagen und Neubaulogistikhallen hinaus – stetig wichtiger“, schreibt die IndustrialPort GmbH & Co. KG an ihre Kunden. Der IWIP-Index von IndustrialPort ermöglicht, die sich hieraus ergebenden Chancen und Risiken frühzeitig zu erkennen.

Der IWIP-Index stellt die gesamte Bandbreite des Marktes dar, ohne Lücken, Überschneidungen und frei von subjektiven Sichtweisen, betonen die Experten für Industrieimmobilien. „Deshalb freuen wir uns, Ihnen mit dem IWIP-Index seit neun Jahren ein Hilfsmittel an die Hand geben zu können, dass Sie auch in diesen schwierigen Zeiten bei der richtigen Entscheidungsfindung unterstützt.“

Industrieimmobilien-Index (IWIP): 2012=100

Die Abbildung zeigt die Ergebnisse des IWIP-Index für die Jahre 2012 bis 2020, differenziert für die drei Hallennutzungsarten Lager, Logistik und Produktion. Wo andere Anbieter entweder eine umfragebedingte Marktstimmung oder die komplette Mietpreisänderung betrachten, ermittelt IndustrialPort mit dem IW Köln streng mathematisch die werttreibenden Unterschiede einzelner Ausstattungsmerkmale und regionaler Besonderheiten.

Zusätzliche Beachtung erfahren ausstattungsgetriebene Auswirkungen auf die Veränderung der Miete – getrennt von marktgetriebenen Mietsteigerungen. IndustrialPort legt großen Wert auf die Nachvollziehbarkeit des Index und veröffentlicht zu jeder Indexerhebung die Ergebnisse in Gutachtenform.

Themen: Immobilienrating | Kommentare deaktiviert für Warnsignal zur Mietpreisrally

Seit Jahren zweitstellige Wachstumsraten bei Hypoport

Von Dr. Oliver Everling | 21.April 2021

Die operativen Kennzahlen der transaktionsbasierten Geschäftsmodelle der Hypoport-Gruppe für den privaten Wohnimmobilienerwerb stiegen auch in den ersten Monaten 2021 deutlich zweistellig und damit deutlich stärker als das Marktumfeld. „Durch dieses starke Wachstum werden erneut die Effizienzvorteile der digitalen Plattformgeschäftsmodelle für Nutzer und die Marktanteilsgewinne für Hypoport deutlich“, berichtet das Unternehmen.

Ronald Slabke, Vorstandsvorsitzender der Hypoport SE, freut sich über den gelungenen Jahresstart: „Wie schon in den vergangenen Jahren zeigen wir, dass unsere transaktionsbasierten Geschäftsmodelle für den privaten Immobilienerwerb prozentual zweistellig wachsen. Egal ob in Phasen starken Wirtschaftswachstums oder in schweren Konjunkturkrisen wie der aktuellen Corona-Krise, für uns gilt: Aufgrund des hohen Digitalisierungsvorsprungs unserer Plattformen und Dienstleistungen haben und werden wir unsere Marktanteilsgewinne mit hoher Dynamik fortsetzen; in 2021 und darüber hinaus.“

Europace, was als größter B2B-Kreditmarktplatz für Immobilienfinanzierungen, Bausparprodukte und Ratenkredite in Deutschland gilt, konnte zum Jahresauftakt 2021 sein Transaktionsvolumen deutlich steigern. So erhöhte sich das Gesamtvolumen um 30% auf 27 Mrd. Euro, während das pro Vertriebstag prozentual berechnete Transaktionsvolumen sogar um 31% auf insgesamt über 420 Mio. Euro stieg. In der mit Abstand größten Produktgruppe Immobilienfinanzierung wurde das Transaktionsvolumen um 34% auf 22 Mrd. Euro ausgebaut. Das Transaktionsvolumen der zweitgrößten Produktgruppe Bausparen erhöhte sich um 16% auf rund 3 Mrd. Euro. Das Volumen der kleinsten Produktgruppe Ratenkredit konnte in einem extrem rückläufigen Gesamtmarkt bei 1 Mrd. Euro stabil gehalten werden.

FINMAS, der Teilmarktplatz für Institute des Sparkassen-Sektors, erhöhte sein Transaktionsvolumen in den ersten drei Monaten 2021 um 35% auf über 2,6 Mrd. Euro. Institute des genossenschaftlichen Bankensektors vermittelten durch Nutzung des für sie konzipierten Teilmarktplatzes GENOPACE ein Volumen von 3,1 Mrd. Euro und erreichten somit sogar eine Steigerung von 82%. Neben diesen beiden Institutsgruppen haben sich die Volumen der ungebundene Finanzierungsvertriebe und insbesondere das der privaten Banken mit rund 20% bzw. 40%-Anstieg ebenfalls deutlich stärker als das Marktumfeld entwickelt.

Im Segment Privatkunden bietet Dr. Klein, maßgeblich über ein Franchise-System, an über 230 deutschen Standorten Beratung zu Finanzierungsprodukten an. Das von Dr. Klein vermittelte Volumen* wurde in Q1 2021 um 14% auf über 2,7 Mrd. Euro ausgebaut.

Die zum Segment Immobilienplattform gehörende Bewertungsplattform Value AG baute ihre operative Kennziffer zum Jahresbeginn 2021 weiter aus. So erhöhte sich der Wert besichtigter und begutachteter eigennutzungsfähiger Wohnimmobilien um 16% auf 7,7 Mrd. Euro.

Themen: Immobilienrating, Kreditrating | Kommentare deaktiviert für Seit Jahren zweitstellige Wachstumsraten bei Hypoport

Scope Ratings – Frank-Walter Steinmeier versus Horst Köhler

Von Dr. Oliver Everling | 20.April 2021

Bundespräsident Frank-Walter Steinmeier mahnte in seiner Auftaktrede zum Deutschen Bankentag, das nach der Finanzkrise zurückgewonnene Vertrauen nicht aufs Spiel zu setzen. „Fälle wie die insolvente Bremer Greensill Bank und mehr noch der Fall Wirecard sind dagegen geeignet, das mühselig zurückgewonnene Vertrauen wieder zu verspielen“, sagte Frank-Walter Steinmeier. „Betrug beschädigt das Fundament des Finanzsystems insgesamt“ – unabhängig davon, so zitiert ihn das „Handelsblatt“, welcher Akteur verantwortlich sei.

Frank-Walter Steinmeier kann mit seinen Worten einen seiner Vorgänger im Amt der Bundespräsidenten nicht erfreuen: Horst Köhler – er war der erste Bundespräsident, der vor seiner Wahl zum Staatsoberhaupt der Deutschen keine aktive Rolle in der Politik der Parteien eingenommen hatte, sondern u.a. Präsident des Deutschen Sparkassen- und Giroverbands war.

Alt-Bundespräsident Horst Köhler wirbt nämlich als Mitglied des „Honorary Board“ mit seinem Namen für die in den Greensill-Skandal verwickelte Scope SE & Co. KGaA, deren Aufsichtsratsvorsitzender Georg Graf Waldersee zugleich auch Aufsichtsratsvorsitzender der in dern Wirecard-Skandal verwickelten Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft ist. Das gute Rating (A-) der Scope Ratings hatte das Vertrauen der Anleger herbei gebracht, ohne welches die exorbitante Wachstumsgeschichte der Greensill Bank in Bremen wohl kaum möglich gewesen wäre.

Die letzten beiden Jahre – 2019 und 2020 – waren die Schlüsseljahre für die Greensill Bank, um schnell für Eingeweihte Gewinne zu bringen. Der geschönte Bericht von Scope Ratings kam am 29. August 2019 gerade rechtzeitig, um den Geldfluss aufzudrehen: Die Bilanzsumme wurde vervielfacht, weil mit einem Rating gleichauf mit den besten der Branche schnell Geld eingeworben werden kann. Zahlreiche Medienberichte zeugen seit 2019 von den Fragwürdigkeiten, die jedoch Scope Ratings nicht daran hinderten, ein Rating praktisch gleichauf mit dem der besten deutschen privaten Banken zu erteilen. Das nur Wenigen gewährte regulatorische Privileg, für die Bonitätsbeurteilung maßgeblich zu sein, ist dabei Scope Ratings Schlüssel zum Erfolg des Berliner Geschäftsschemas.

Allein indem von der Greensill Bank Flugzeuge aus der zugehörigen Greensill-Unternehmensgruppe finanziert wurden, entstand schon eine Art geschlossener Kreislauf, der genügend Phantasie erlaubt, wie – gleich ob beispielsweise vielleicht über die Vermittler, Vermieter, Verkäufer, Produzenten usw. – Gewinne außerhalb der Ratingagentur erzielt werden konnten (siehe auch „Lex Greensills Privatflugzeug verbindet“).

Obwohl Scope Ratings an den internationalen Finanzmärkten kaum bekannt ist, konnte das Rating dieser Agentur im Fall der Greensill Bank gezielt eingesetzt werden, um bei Sparern, aber auch bei institutionellen Anlegern – außerdem bei zahlreichen Kommunen – für Vertrauen zu sorgen. Nicht jeder darf Ratings erteilen, sondern es besteht in der Europäischen Union eine Registierungs- beziehungsweise Zertifizierungspflicht. So ist auch Scope Ratings der Aufsicht durch die Europäische Wertpapier- und Marktaufsichtsbehörde ESMA unterstellt. Mit diesem Nimbus der Offizialität ausgestattet ist es dann für Scope irrelevant, in den USA oder Japan kaum bekannt zu sein.

Der Initiator der Ratingagentur in Berlin hat im Rating keinerlei Ausbildung oder Fortbildung, kein Studium – tatsächlich nie eine Business School gesehen oder eine Hochschule besucht. Um das Geschäftsschema zu entwickeln, vermochte er dennoch in den letzten fast zwei Jahrzehnten sukzessive immer namhafterer Persönlichkeiten in das System einzubinden, obwohl in seinen Gesellschaften nie Gewinne, sondern nur Millionenverluste erwirtschaftet werden. Viele haben die Insolvenz des vom selben Initiator gegründeten Vorgängermodells im Jahr 2002, der Fondscope AG, nicht mehr in Erinnerung.

Deshalb war es im September 2020 eine „Krönung“ des Geschäftsschemas des Berliner Initiators, nicht nur einen Alt-Bundespräsidenten, sondern auch den ehemaligen Präsidenten der Europäischen Zentralbank, Jean-Claude Trichet, sowie zahlreiche weitere Prominente mit an Bord genommen zu haben. Fehlende akademische Titel lassen sich für den Initiator schließlich auch später noch besorgen.

Diese Art von Ehrentribüne wurde gerade rechtzeitig errichtet, um einerseits die „road shows“ der Geldeinwerber für das Geschäftsschema in ganz Europa zu unterstützen, andererseits auch die Durchsetzungskraft eines geschönten Ratings für die Greensill Bank zu erhöhen. So gab beispielsweise auch die SparkassenVersicherung willig ihr Geld, um am System immer höherer Bewertungen für Anteile an der Scope SE & Co. KGaA zu partizipieren. auch wenn seit Dekaden nur Verluste und minimale Marktanteile (unter einem Prozent) dokumentiert sind.

Wer sollte angesichts der Beteiligung der SparkassenVersicherung und des ehemaligen Präsidenten des Deutschen Sparkassen- und Giroverbands ein übertrieben gutes Rating für die Greensill Bank befürchten? Kritische Fragen blieben eher die Ausnahme als die Regel, wie beispielsweise im Falle der klugen Entscheidung der Stadtkämmerin aus Münster in Westfalen, die Meinung von einigen nicht der Europäischen Wertpapier- und Marktaufsichtsbehörde ESMA unterworfenen Spezialisten aus der Schweiz einzuholen, der Independent Credit View AG (I-CV).

Mit geschönten Ratings lässt sich auf Dauer bei keiner Ratingagentur noch Geld verdienen. Daher treten die Herren – im aufgeblähten Gremiensystem der Scope SE & Co. KGaA mit „Honorary Board“, „Board of Trustees“, „Advisory Board“, „Supervisory Board“, „Executive Board“, „Management Board“ usw. gibt es ausschließlich Männer – an, um Druck auf das System der Europäischen Zentralbanken zu machen und dafür zu sorgen, dass Scope Ratings – möglichst im Unterschied zu anderen Ratingagenturen in Europa – das exklusive Recht erhält, die für die Europäische Zentralbank bei ihren milliardenschweren Anleihekäufen maßgeblichen Ratings zu erteilen. Dies würde es Scope Ratings erlauben, direkt an den Schleusen der Geldschöpfung zu verdienen. Diese Vision ist groß genug für alle Beteiligten.

Themen: Bankenrating | Kommentare deaktiviert für Scope Ratings – Frank-Walter Steinmeier versus Horst Köhler

FinTechs erlauben Trainings auf Demoplattformen

Von Dr. Oliver Everling | 20.April 2021

Erste Negativzinsen auch auf gewöhnlichen Bankkonten von Konsumenten treibt die Anleger in riskantere Vermögensklassen. „Generell lässt sich ein steigendes Interesse am Thema Wirtschaft und Börsenhandel in der Krisenzeit beobachten. Das erscheint angesichts der gestiegenen Volatilität der Märkte auch verständlich, “ kommentiert Florian Eberhard, der sich als unabhängiger Marktanalyst versteht, „denn der Trader lebt von der Bewegung. Vor allem Online-Apps profitieren von den jüngsten Entwicklungen.“

Nach einem vierjährigen Rückgang haben Zahl und Volumen der CFD-Transaktionen 2020 laut deutschem CFD-Verband explosionsartig zugenommen, während die Zahl der Konten ungefähr gleichgeblieben sei. Sogenannte Differenzkontrakte (CFDs) stellen eine Alternative für sehr risikoaffine Anleger dar, die ansonsten auf Hebelzertifikate oder Optionsscheine setzen würden. CFDs besitzen im Gegensatz zu Optionsscheinen und Knockout-Zertifikaten einen konstanten Hebel. Zudem werden Gewinne oder Verluste eines Trades in der Handelsplattform jederzeit ausgewiesen. Wie bei kaum einem anderen Finanzinstrument bekommt der Anleger mit CFDs zu „spüren“, wenn der Markt steigt oder fällt. „Das Gebührenmodell ist, im Vergleich zu anderen Derivaten und Finanzinstrumenten, bei CFDs deutlich transparenter und einfacher“, meint Marktanalyst Florian Eberhard.

Zahlreiche neue Plattformen bieten den Handel mit CFDs oder anderen Instrumenten in digitaler Form über das Internet oder ganz bequem über das Smartphone an. „Der Handel mit CFDs erfordert ein gewisses Verständnis des Produkts“, führt Marktanalyst Florian Eberhard aus. „Die Zeiten, in denen sich ein Privatanleger allerdings durch Bücher mit Börsenwissen quält oder monatelang Seminare besucht, um den Handel und das nötige Handwerkszeug zu erlernen, sind längst vorbei“, so Eberhard weiter. „Online-Broker wie GKFX haben hierauf durch ein entsprechendes Schulungsangebot reagiert und bieten dem Privatanleger kostenlose Webinare sowie ein spannendes Livestream-Angebot, die das nötige Wissen in einer kurzweiligen Weise vermitteln. Das Erlernte kann der frisch gebackene Trader direkt mit einer Demoplattform am Markt umsetzen. Hierbei wird kein echtes Kapital riskiert, sondern der Handel erfolgt erst einmal in einem rein virtuellen Demo-Trainingsumfeld.“

Der Handel ist heute nicht mehr an den heimischen PC, also an einen spezifischen Ort, gebunden, sondern findet überall dort statt, wo das Leben des Kunden spielt. So ist es möglich, mit den mobilen Applikationen, wie beispielsweise von GKFX, von jedem Punkt der Welt – sofern eine Mobilfunkverbindung besteht – auf sein Handelskonto zuzugreifen und seine Handelsentscheidungen zu treffen. Damit lässt sich der Börsenhandel natürlich perfekt in den Alltag integrieren.

Einige FinTechs sind mit cleveren Lösungen für mobiles Handeln am Markt vertreten. Hier sieht Florian Eberhard übrigens noch gehöriges Nachholpotenzial bei den großen Banken, da deren Apps weit hinter denen von FinTechs und modernen Digitalbanken zurückstünden. „Das Rennen ist längst entschieden“, glaubt Eberhard. Große Banken können weder hinsichtlich Innovation noch Kostenstruktur mit den derzeitigen digitalen Platzhirschen im FinTech-Bereich konkurrieren. Derzeit erkenne man, was Fortschritt anbelangt, noch nicht den Willen der großen Institute, zumindest zum Status quo der FinTechs aufzuschließen.

Digitalbanken ziehen unterdessen reichlich Kapital an: Das Volumen aller Venture Capital-, M&A- und Private Equity-Investitionen in FinTechs stieg demnach von 33,4 Milliarden US-Dollar in der ersten Jahreshälfte 2020 – um mehr als das Doppelte – auf 71,9 Milliarden US-Dollar in den letzten sechs Monaten des Jahres.

Themen: Aktienrating, Kryptorating | Kommentare deaktiviert für FinTechs erlauben Trainings auf Demoplattformen

Etappen- oder Phyrrhussieg – Mietendeckel im Rating

Von Dr. Oliver Everling | 19.April 2021

Das Verfassungsgericht hebt Berlins Obergrenze für Wohnungsmieten auf. Das ist eine positive Nachricht für Hypothekenbanken, schreibt Moody’s. Am 15. April entschied das deutsche Verfassungsgericht, dass die Obergrenze für Wohnungsmieten im Stadtstaat Berlin (von Moody’s stabil mit Aa1 geratet) nichtig und verfassungswidrig ist. Das Gericht, das im Februar 2020 von der rot-rot-grünen Berliner Landesregierung im Rahmen der Coronavirus-Pandemie umgesetzt wurde, stellte die Verfassungswidrigkeit der Obergrenze fest, da die Mietregulierung eher in den Zuständigkeitsbereich der Zentralregierung als der Regionalregierung fällt.

„Mietendeckel: Noch so ein Sieg und wir sind verloren!“ Das titelte zu dieser Entscheidung der Bundestagsabgeordnete Frank Schäffler (FDP). Im Volkswillen nach „Wunschpreisen“ sieht Frank Schäffler keine singuläre Problematik im Wohnungsmarkt: „Es steht vielmehr eine Auseinandersetzung an zwischen Staatsinterventionismus und der Freiheit des Einzelnen. Es ist eine grundsätzliche Frage, denn es geht um unsere Zukunft, wie sie aussehen soll und wie wir sie gestalten. Deshalb ist das Urteil des Bundesverfassungsgerichts … nur ein Punktsieg. Man darf nur hoffen, dass es kein Pyrrhussieg war.“

Zunächst aber sieht Moody’s die positiven Effekte. Die gerichtliche Entscheidung ist für Hypothekenbanken wie die Berlin Hyp AG, Deutsche Hypothekenbank Actiengesellschaft, die DZ HYP AG, die Münchener Hypothekkebank eG und für die Berliner Landesbank Berlin AG. Hypothekenbanken sichern in der Regel rund 40% ihres Vermögens mit relativ stabilen und risikoärmeren gewerblichen Wohnimmobilien.

Durch die Entscheidung wird nach Ansicht der Analysten von Moody’s das Ertragspotenzial der Vermieter erhöht und ihre Fähigkeit zur Rückzahlung ihrer Kredite gestärkt. Darüber hinaus wird durch die Entscheidung des Gerichts das Risiko sozialpolitisch motivierter Gesetzgebungsbemühungen gemindert, die Moody’s als zentrales soziales Risiko für Banken betrachtet.

Der Effekt ist besonders positiv für Die LBB mit ihrem auf Berlin ausgerichteten Geschäftsmodell und ihre Schwesterfirma Berlin Hyp. Das Urteil bietet den Banken auch mehr neue Geschäftsmöglichkeiten, da Investoren angesichts der rechtlichen Unsicherheiten hinsichtlich der Mietobergrenze vor neuen Wohnimmobilien scheuen.

Die Obergrenze fror die Mieten für große Teile des Wohnungsbestandes auf dem Niveau von 2019 ein und zwang die Vermieter sogar, die Mieten für einen erheblichen Teil der Wohnungen zu senken, mit einigen Ausnahmen für Neubauten. Die Regierung wollte die schnell steigenden Mieten in Berlin bremsen und bezahlbaren Wohnraum unterstützen. Jetzt müssen Mieter mit reduzierten Mieten den Vermietern die versäumten Mietzahlungen seit Februar 2020 erstatten.

Obwohl sie zu Beginn der Obergrenze im vergangenen Jahr über mögliche rechtliche Risiken informiert waren, ist unklar, ob die Mieter den Richtlinien gefolgt sind, um den Unterschied zwischen dem ursprünglichen und dem zu beseitigenden reduzierten Mietzahlungen auszugleichen. „Es ist auch unklar,“ warnt Moody’s, „ob sie zusätzliche Zahlungen leisten können. Einige größere Vermieter wie Vonovia haben angegeben, dass sie sozial verantwortlich handeln und nicht alle zuvor nicht bezahlten Mieten zurückfordern werden.“

Die Berliner Regierung reduziert auch das soziale Risiko, indem sie Mieter unterstützt. Die Entscheidung des Gerichts lässt das soziale Problem des bezahlbaren Wohnraums auf der politischen Agenda des Stadtstaates und wahrscheinlich auf der politischen Agenda für die Bundestagswahl im September, befürchten die Experten. „Das Urteil wird wahrscheinlich das neue Wohnungsangebot in Berlin unterstützen, was dazu beitragen wird, die Mietsteigerung für die wachsende Bevölkerung der Stadt zu stabilisieren oder zu begrenzen. Die Berliner Regierung dürfte stark in die Bereitstellung von sozialem und bezahlbarem Wohnraum investieren, um die sozialen Auswirkungen steigender Mieten zu begrenzen.“

Themen: Immobilienrating | Kommentare deaktiviert für Etappen- oder Phyrrhussieg – Mietendeckel im Rating

Die Tragödie des Scope Ratings für Greensill Bank

Von Dr. Oliver Everling | 18.April 2021

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ließ sich von der Greensill Bank AG (Greensill Bank) ab Januar 2019 monatlich über die Bilanzdaten der Bank unterrichten. Das ergibt sich aus der Antwort der Parlamentarischen Staatssekretärin Sarah Ryglewski vom 12. März 2021 auf schriftliche Fragen von Abgeordneten des Deutschen Bundestages (Drucksache 19/27704). Die Bilanzsumme der Greensill Bank erhöhte sich im Jahr 2019 rasant von anfangs 763 Mio. Euro auf 3,8 Mrd. Euro.

“Zur Erläuterung der Geschäftsstrategie, der Geschäftstätigkeit und der geschäftlichen Entwicklung im Kontext der Kapitalerhöhungen fand am 3. Juli 2019 ein Anlass-Aufsichtsgespräch mit Vertretern der BaFin und der Deutschen Bundesbank statt. Zudem erfolgte am 18. Juli 2019 ein Austausch zwischen der BaFin und dem Prüfungsverband deutscher Banken e. V. (PdB), bei der auch das Bilanz- und Einlagenwachstum der Bank thematisiert wurde” (Quelle: Drucksache 19/27704).

Das erste Rating für die Greensill Bank gab es Monate später. Um das Rating zu erteilen, bewarb sich eine lokale Ratingagentur in Berlin, die Scope Ratings GmbH (Scope): Am 19. September 2019, also nachdem sich bereits kritische Fragen nach dem Bilanz- und Einlagenwachstum gestellt hatten, erteilte Scope der Greensill Bank erstmals ein “Issuer Rating” von A-. Dieses Rating ergab sich also nicht etwa aus einer Ratinghistorie, sondern das Rating wurde dem Warnzeichen zum Trotz in die Finanzmärkte publiziert. Dabei handelt es sich um ein Rating gleichauf mit dem der besten deutschen privaten Banken. Bis zur Herabstufung des langfristigen Ratings von A- auf BBB+ am 17. September 2020 war nur das langfristige Rating A- bekannt. Nur ein halbes Jahr später, am 15. März 2021, stellte die BaFin beim Amtsgericht Bremen einen Antrag auf Eröffnung des Insolvenzverfahrens über die Greensill Bank.

Der Aufsichtsratsvorsitzende der Greensill Bank, Maurice Thompson, beteiligte sich an der Ratingagentur. Neben seiner Beteiligung an der Scope SE & Co. KGaA trat er auch in den “Advisory Board” der Ratingagentur ein. Die Kombination beider Ämter ermöglichte ihm besondere Einblicke nicht nur bei der Greensill Bank, sondern auch bei der Ratingagentur. Mit ihm gemeinsam sorgen altgediente Politiker und Prominente für das “Ansehen” von Scope. Geldeinwerber von Scope werben in “road shows” europaweit mit dem ehemaligen Präsidenten der Europäischen Zentralbank, Jean-Claude Trichet, für die Beteiligung am Geschäftsschema der Ratingagentur.

“Seit April 2019 führte der PdB eine routinemäßige Einlagensicherungsprüfung bei der Bank durch. Diese dauerte bis März 2020 an. Erstmals mit Schreiben vom 3. März 2020 wurden die BaFin und die Deutsche Bundesbank seitens des PdB über ein hohes Konzentrationsrisiko der Greensill Bank AG in Bezug auf ein aus Factoring- und Reverse Factoring-Geschäften stammendes Forderungsportfolio gegenüber Unternehmen der Gupta Family Group (GFG) Alliance des Unternehmers Sanjeev Gupta und über damit verbundene, risikoreduzierende Auflagen des PdB gegenüber der Bank informiert”, berichtet die Parlamentarische Staatssekretärin.

Den risikoreduzierenden Auflagen des PdB war somit die Feststellung eines erhöhten Risikos vorausgegangen. Die Erhöhung des Risikos hätte aber auch Folgen für das Rating von Scope haben müssen, denn es liegt im Wesen des Ratings, auch Nuancen der Veränderung des Risikos durch Herabstufung Anlegern zur Kenntnis zu bringen. Allein schon die Tatsache der zugrundeliegenden Vorgänge, sodass sogar der PdB in Aktion getreten war, hätte als Warnsignal gewertet werden müssen.

Die Auflagen des PdB zielten u. a. ab auf die Begrenzung der durch die Einlagensicherung geschützten Einlagen, auf den teilweisen Abbau des Gupta-Exposures sowie auf die Diversifizierung der Einlagenstruktur. Der notwendige Abbau des Gupta-Exposures wurde von Scope entweder ignoriert oder es wurde erst gar nicht danach gefragt, so dass Scope nicht schon im März 2020 das Rating herunterstufte.

Im Anschluss an die Erteilung der Auflagen am 3. März 2020 haben sich BaFin und PdB regelmäßig über den Umgang der Bank mit den Auflagen zum Risikoabbau sowie Modifizierungen der Auflagen durch den PdB ausgetauscht. Aus den Veröffentlichungen von Scope geht nicht hervor, dass sich die Ratingagentur in Berlin mit den Vorgängen rechtzeitig mit einem Ausblick einer deutlichen Herabstufung des Ratings befasst hätte.

Der PdB modifizierte in der Folgezeit seine Auflagen gegenüber der Bank, weil der Bank nach eigenen Angaben der Bank gegenüber dem PdB die Einhaltung der ursprünglich erteilten Auflage zum Abbau des Gupta Exposures in der damaligen, durch die Corona-Pandemie bedingt schlechten Marktsituation nicht möglich war. Die dramatischen Folgen der Krise auf die weltweiten Lieferketten und ihre Finanzierungen waren spätestens mit dem Crash an den Aktienmärkten im März 2020 für jeden Analysten zu hinterfragen. Bei Scope wurde jedoch das Rating des Lieferkettenfinanzierers aus Bremen nicht einmal mit einem negativen Ausblick versehen. Es blieb vielmehr bei dem am 19. Juli 2019 veröffentlichten “stabilen” Ausblick.

Während in der Öffentlichkeit bereits die Ermittlungen diskutiert wurden und schon seit Januar 2020 die BaFin ihre Aufsicht intensivierte, hielt Scope am guten Rating für die Bank ihres Beiratsmitglieds und Investors fest. Aufgrund der öffentlichen Berichterstattung zu Ermittlungen der britischen Finanzaufsicht hinsichtlich eines Greensill-Fonds des Schweizer Vermögensverwalters GAM sowie über die Geschäftsverbindung zwischen Greensill und der Gupta-Gruppe hat die BaFin zwar die Aufsicht über die Greensill Bank AG intensiviert. BaFin veranlasste ESMA jedoch nicht dazu, gegen die Verbreitung des guten Bankratings durch Scope einzuschreiten.

Es wird über diverse Gespräche der BaFin mit dem PdB Im Rahmen der Sachverhaltsermittlung berichtet, auch mit der Deutschen Bundesbank, ausländischen Aufsichtsbehörden sowie der Bank selbst. Diese wurden auf sichtlich relevante Informationen ausgewertet. Anleger, die sich auf die Dienste von Scope verließen, konnten davon jedoch auf Basis des Research von Scope keine Notiz nehmen, sondern blieben im Dunkeln.

Am 16. Juli 2020 stellte die BaFin mit Blick auf die Ergebnisse aus der PdB-Prüfung ein sogenanntes gravierendes Schreiben (letzte Stufe vor einer Verwarnung der verantwortlichen Geschäftsleiter) der Bank zu. Darin wurden das Konzentrationsrisiko, die fachliche Eignung der Geschäftsleiter sowie mögliche Governance-Verstöße durch die Geschäftsleitung (z. B. Nichteinbindung des Aufsichtsrats beim Auf- und Ausbau des GFG-Portfolios) adressiert. Aus dem Bericht von Scope dagegen ging nicht hervor, dass das Konzentrationsrisiko ein existentielles Risiko für die Bank darstellen würde, das bereits nach wenigen Monaten schlagend sein könnte. Ebenso wurde die fachliche Eignung der Geschäftsleiter durch Scope nicht so in Frage gestellt, dass daraus der spekulative Charakter einer Anlage bei der Greensill Bank deutlich geworden wäre. Ferner wurde von Scope nicht über mögliche Governance-Verstöße durch die Geschäftsleitung berichtet. Das Wort “Governance” kommt im Bericht von Scope nicht einmal vor, obwohl der Issuer Rating Report über die Greensill Bank AG in englischer Sprache verfasst und veröffentlicht war.

Am 2. September 2020 kündigte die BaFin der Bank mögliche aufsichtliche Reaktionen im Hinblick auf das Prüfungsergebnis an, nachdem die BaFin schon im Juli 2020 zudem eine interne „Task Force“ zur detaillierten Vorbereitung eingriffsintensiver aufsichtlicher Maßnahmen eingerichtet hatte. Für die Anordnung solcher Maßnahmen ist eine umfassende Vorbereitung zur Überwindung der hohen Eingriffsschwelle der Aufsicht erforderlich. Diese hohe Eingriffsschwelle unterscheidet die BaFin von jeder Ratingagentur, da Scope schrittweise Herabstufungen hätte vornehmen können; auch mit einem Rating BBB oder BBB- wäre die Greensill Bank noch “investment grade” gewesen. Mit weiteren Herabstufungen hätte Scope warnen können, ohne Gefahr zu laufen, sich später dem Vorwurf einer “selbsterfüllenden Prophezeiung” ausgesetzt zu sehen. Die schrittweise Warnung von Anlegern durch nuancierte Beurteilung liegt im Wesen der ordinalen Skalierung von Ratings. Die BaFin musste dagegen sicherstellen, dass die Anordnung der Maßnahmen auch der Überprüfung vor einem Verwaltungsgericht standhalten kann.

Um insbesondere angesichts der Komplexität des Geschäftsmodells der Greensill Gruppe und der Intransparenz der wirtschaftlichen Verhältnisse der GFG Alliance eine umfassende und belastbare Risikobewertung der Bank vorzunehmen, hätte Scope ein Review-Verfahren einleiten müssen. Dazu kam es aber erst, nachdem eine Task Force sogar schon eine forensische Sonderprüfung der Bank mit dem Schwerpunktthema GFG-Portfolio vorbereitete und diese am 11. September 2020 gemäß § 44 KWG anordnete.

Spätestens als auf Grundlage der ersten Erkenntnisse aus der forensischen Sonderprüfung Anfang Januar 2021 ein Sonderbeauftragter bestellt wurde und der Bank höhere Berichtspflichten aufgegeben wurden, hätte Scope erkennen müssen, dass es sich hier nicht um ein mündelsicheres Unternehmen handelt. Gleichwohl blieb es noch immer beim Rating in “Anlagequalität”. Während umfangreichere Maßnahmen zur Absicherung der Vermögenspositionen, z. B. ein partielles Einlagen- und Kreditverbot sowie ein partielles Zahlungsverbot folgten, blieben Reaktionen von Scope aus. Auch versäumte es Scope, ihr mit Interessenkonflikten beladenen Investor und ihr Beiratsmitglied zu entfernen oder auch nur Anleger über die Interessenkonflikte ihres Ratings aufzuklären.

Der Aufsichtsratsvorsitzende der Scope SE & Co. KGaA, Georg Graf Waldersee, der zugleich auch Aufsichtsratsvorsitzender der in den Wirecard-Skandal verwickelten Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft ist, schritt nicht ein und veranlasste weder die Entlassung von befangenen Mitgliedern des „Advisory Board“ bei Scope, noch gab er irgendeine Initiative zur Überprüfung von Interessenkonflikten bekannt.

Stattdessen wurde das Bild, der Name und die Funktionen von Maurice Thompson von der Website der Scope Group erst entfernt, nachdem die Insolvenz bereits eingetreten und das zu gute Rating sich als falsch erwiesen hatte. Die Angaben über Maurice Thompson entfielen, ohne dass von Scope dazu eine Entschuldigung oder sonst eine Würdigung zu lesen gewesen wäre. Die erforderlichen Informationen, um die Interessenkonflikte bei Scope zu verstehen, wurden unauffällig von der Website gelöscht.

Am 3. März 2021 erließ die BaFin gegenüber der Bank wegen drohender Überschuldung schließlich ein Veräußerungs- und Zahlungsverbot. Die Bank musste für den Verkehr mit der Kundschaft schließen. Die BaFin untersagte es ihr, Zahlungen entgegenzunehmen, die nicht zur Tilgung von Schulden gegenüber der Bank bestimmt sind (Moratorium). Außerdem erstattete die BaFin Strafanzeige gegen die Vorstände der Bank.

Themen: Bankenrating | Kommentare deaktiviert für Die Tragödie des Scope Ratings für Greensill Bank

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.