Erste von TÜV Rheinland zertifizierte FFP2-Masken

Von Dr. Oliver Everling | 27.Januar 2021

Ohne Atemschutzmasken geht es weder in Deutschland noch in Europa: Ein Ende des steigenden Bedarfs ist aufgrund der aktuellen Entwicklung im Zusammenhang mit der Corona-Pandemie nicht absehbar. Vor diesem Hintergrund hat der weltweit tätige Prüfdienstleister TÜV Rheinland jetzt erstmals Atemschutzmasken der Schutzklasse FFP2 für den europäischen Markt zertifiziert. Das Zertifikat hat als Hersteller die EPG-Pausa GmbH aus Rheinland-Pfalz mit der Inhaberin und Geschäftsführerin Wei Hong erhalten. Das traditionsreiche Unternehmen produziert die Atemschutzmasken in seinem Werk im rheinland-pfälzischen Eichelhardt. Die Zertifizierung von TÜV Rheinland basiert auf den Vorgaben der maßgeblichen Verordnung 2016/425 für so genannte Persönliche Schutzausrüstung.

Ralf Scheller, Vorstandsmitglied der TÜV Rheinland AG: „Aktuell ist der Bedarf an Atemschutzmasken durch die Corona-Pandemie extrem hoch. Diese Masken sollen Gesundheit schützen. Umso wichtiger ist es, in der Prüfung von Produkten die Sicherheit und Qualität in den Vordergrund zu stellen. Wir wollen als unabhängiger Prüfdienstleister dazu beitragen, dass Produkte verfügbar sind, die den Erfordernissen der Normen und Verordnungen ebenso entsprechen wie denen des Marktes. Deshalb werden wir weiter in die Prüfung von persönlicher Schutzausrüstung investieren.“ Erkennbar sind von TÜV Rheinland zertifizierte Masken an der Kennzeichnung „CE 1008“.

Auch für die Unternehmensgruppe Stolfig als Hersteller der Masken steht verlässliche Produktqualität im Vordergrund: „Wir freuen uns, mit dem Aufbau einer regionalen Maskenproduktion für FFP2 und OP-Masken in Deutschland, die Versorgungssicherheit zu verbessern und damit den aktuellen Bedarf der Kunden zu bedienen. Wir sehen es als sinnvolle Ergänzung zu unserem Standard-Produktspektrum, in dem wir Entwicklung für den Leichtbau mit Modellbau, Leichtmetallgießerei, CNC-Bearbeitung, Blechumformung, Oberflächenbeschichtung und Baugruppen anbieten. Die Zusammenarbeit zwischen der örtlichen Wirtschaftsförderung, der Regierung, dem TÜV Rheinland und dem Mittelstand, hat hier sehr gut funktioniert“, so Peter Stolfig, Geschäftsführer der Stolfig Group Leichtbau GmbH.

Die Prüfung der neuen FFP2-Masken haben die Fachleute von TÜV Rheinland in den eigenen Speziallaboren vorgenommen. Im Rahmen der erforderlichen Prüfungen werden eingehend unter anderem das Material, die Verpackung, Produktkennzeichnungen und -beschreibungen sowie insbesondere Durchlass des Filtermediums, Atemwiderstand und Leckage der Masken überprüft.

Im Vordergrund steht dabei die Wirksamkeit des Schutzes: Partikelfiltrierende Masken (Filtering Face Piece, FFP) werden je nach Durchlässigkeit des Filters auch als FFP1-, FFP2- oder FFP3-Maske bezeichnet. Dabei wird die Filterleistung des Maskenmaterials anhand der europäischen Norm DIN EN 149 zum Schutz vor partikelförmigen Schadstoffen mit Aerosolen getestet: FFP2-Masken, wie TÜV Rheinland sie nun zertifiziert hat, müssen mindestens 94 Prozent der Aerosole in der Prüfung filtern. Die FFP-Masken dienen dem Eigenschutz vor Tröpfchen und Aerosolen. Solche Masken gelten – anders als medizinische Gesichtsmasken – nicht als Medizinprodukt, sondern als persönliche Schutzausrüstung. Zertifiziert werden dürfen solche Produkte nur durch eine von der Europäischen Union (EU) anerkannte Benannte Stelle. Dies ist im vorliegenden Fall die TÜV Rheinland InterCert für die EU.

Durch den Status als Benannte Stelle ist TÜV Rheinland mit seinem Verbund eines weltweiten Labornetzwerks ein wichtiger Anlaufpunkt für alle Unternehmen, die partikelfiltrierende Masken herstellen oder vertreiben. Dabei verfügt der unabhängige Prüfdienstleister international über spezialisierte Labore zur Prüfung persönlicher Schutzausrüstung. Nach erfolgreicher Zertifizierung können die Hersteller ihre Produkte mit einer CE-Kennzeichnung versehen und als persönliche Schutzausrüstung auf den europäischen Markt bringen. Für die Zertifizierung durch die Fachleute des internationalen Prüfdienstleisters müssen die Produkte den Vorgaben der maßgeblichen Verordnung 2016/425 für Persönliche Schutzausrüstung entsprechen.

Mit dem CE-Kennzeichen erklären Produzenten selbst, dass ihr Produkt, in diesem Fall die Atemschutzmasken, alle rechtlichen Anforderungen der EU erfüllt. Nach dem CE-Zeichen folgt eine vierstellige Nummer, die die jeweilige Prüforganisation anzeigt – bei TÜV Rheinland beispielsweise die „1008“. Käuferinnen und Käufer sollten ferner unter anderem darauf achten, dass auf der Verpackung oder dem Produkt eine Herstellerangabe vorhanden ist. Auch müssen die Masken über ein Haltbarkeitsdatum verfügen. Dieses Datum gibt an, wie lange die Filterleistung bei sachgerechter Verwendung mindestens gewährleistet wird. Schließlich sind die Gebrauchshinweise genau zu beachten, damit die Masken ihre Schutzwirkung ideal entwickeln können.

Themen: Health Care Rating | Kommentare deaktiviert für Erste von TÜV Rheinland zertifizierte FFP2-Masken

Anlegerströme ziehen in Schwellenländeranleihen

Von Dr. Oliver Everling | 27.Januar 2021

m vergangenen Jahr hatten Anleger in Schwellenländeranleihen eine volatile Zeit zu überstehen, wenngleich die Anlageklasse am Ende einmal mehr ihre Widerstandsfähigkeit bewies und alle Segmente im positiven Bereich abschlossen. Das neue Jahr wird deutlich besser, ist Denise Simon, Co-Head of Emerging Market Debt bei Lazard Asset Management, überzeugt: „Ein günstiges makroökonomisches Umfeld, solide Fundamentaldaten und attraktive Bewertungen – all das spricht für eine anhaltende Rallye.“

„Insbesondere sehen wir Potenzial für hochverzinsliche Staatsanleihen und Lokalwährungsanleihen“, sagt Denise Simon und erläutert: „Die Spreads von hochverzinslichen Staatsanleihen liegen mehr als 600 Basispunkte über US-Treasuries, was im historischen Vergleich sehr hoch ist.“ Die Spreads von Hochzinsanleihen lägen etwa 450 Basispunkte über denen von Staatsanleihen mit Investment Grade-Rating und damit immer noch über dem Niveau während der globalen Finanzkrise. „Wir sehen Spielraum für eine Einengung der High Yield-Spreads um etwa 50 bis 100 Basispunkte gegenüber dem aktuellen Niveau“, so die Anleihenexpertin. „Im Gegensatz dazu sehen wir wenig Potenzial im Investment Grade-Bereich, wo die Spreads mit rund 150 Basispunkten wieder auf dem Niveau von Anfang 2020 liegen.“

Denise Simon erwartet zudem, dass sich Anleihen in lokaler Währung in den kommenden Quartalen erholen werden, wobei auch hier Hochzinsanleihen besser abschneiden dürften als Anleihen aus dem Investment Grade-Bereich. „Wir glauben, dass endlich die Voraussetzungen für eine nachhaltige relative Outperformance von Lokalwährungsanleihen gegeben sind. Die fehlende Komponente für eine anhaltende Rallye war das Wachstum“, erläutert die Expertin. Auch die technischen Daten bleiben nach ihrem Urteil positiv, da die Suche nach Rendite weiterhin Anlegerströme in Schwellenländeranleihen ziehen dürfte.

Themen: Anleiherating | Kommentare deaktiviert für Anlegerströme ziehen in Schwellenländeranleihen

Grüne Blasen und adverse Selektion durch Nachhaltigkeitskriterien

Von Dr. Oliver Everling | 27.Januar 2021

Warum können ESG-Scores zu nicht nachhaltigen Portfolios und „grünen“ Blasen führen? Dieser Frage geht von Louis Larere nach, Portfolio Manager SRI, Zadig Asset Management.

Nachhaltigkeit ist aktuell der bedeutendste Trend im Asset Management und die Integration von Nachhaltigkeitskriterien in Anlageprozesse gilt vielen bereits als Betriebslizenz. Dabei greifen Vermögensverwalter in erster Linie auf die so genannte ESG-Scores zurück, also Scores, die nach ökologische und sozialen Kriterien sowie solchen zur Angemessenheit und Ordnungsmäßigkeit der Unternehmensführung angelegt werden, die eine Handvoll an Ratingagenturen liefert.

„Doch solch eine ESG-Integration sollte nicht mit nachhaltigem Investieren gleichgesetzt werden“, warnt Louis Larere weist bei den ESG-Ratings auf folgende Schwächen hin:

Anbieter von ESG-Ratings unterscheiden sich sehr stark in ihren Einschätzungen für das gleiche Unternehmen. Die Ratings sind durchschnittlich nur zu 61 Prozent korreliert. Im Kreditwesen sind die die Einschätzungen zur Kreditwürdigkeit von verschiedenen Anbietern zu einem Unternehmen hingegen zu 99 Prozent korreliert.

Der Peer-Group-Ansatz von Ratingagenturen führt zu verzerrten Ergebnissen. Wenn Unternehmen nur mit ihrer Branche oder ihrem Sektor verglichen werden, führt dies beispielsweise dazu, dass der portugiesische Öl-Konzern Galp Energia ein MSCI-ESG-Rating von „AAA“ erhält, während Fresenius nur mit „BBB“ ausgezeichnet wird und damit im Gesundheitssektor zu den unteren 50 Prozent gehört.

Diese Fehler im System machen es theoretisch möglich, ein Portfolio zusammenzustellen, das sich ausschließlich aus Öl-, Gas- und Tabak-Unternehmen zusammensetzt und gleichzeitig ein MSCI-ESG-Rating von „AA“ erhalten würde. Gute ESG-Ratings bedeuten also nicht, dass ein Unternehmen auch ein nachhaltiges Investment ist. Zudem besteht die Gefahr, dass sich durch den Fokus auf ESG-Ratings eine „grüne Blase“ bildet und die immer gleichen Unternehmen von Investoren in die Portfolios aufgenommen werden. Die daraus resultierende Überbewertung mindert die möglichen Erträge solch „nachhaltiger“ Portfolios.

Die Kritik von Louis Larere ist bemerkenswert, da hier die schmale Gratwanderung deutlich wird, die die Ratingagenturen zu gehen haben. Beim Credit Rating wird den Agenturen oft vorgeworfen, ihre Ratings seien zu ähnlich, da – wie Louis Larere korrekt bemerkt – auch bei Anwendung unterschiedicher Methoden, angewandt von verschiedenen Analysten, die Ratingagenturen bei den meisten Schuldnern zu denselben Urteilen kommen.

Die über die Credit Rating Agencies wachenden Aufsichtsbehörden achten peinlichst darauf, dass die Aktivitäten der Wettbewerber im Credit Rating streng getrennt bleiben und möglichst eine größere Anzahl von Agenturen in hartem Wettbewerb zueinander stehen. Die Folge dieser Aufsicht über Credit Ratings war aber bisher nicht, dass die Agenturen zu deutlich unterschiedlichen Urteilen gelangt wären, so dass viele kleinere Konkurrenten der führenden Agenturen redundant sind. Anders verhält es sich bei den ESG-Scores, für die es weder in den USA, noch in Europa eine Aufsicht gibt.

Zadig Asset Management, eine der Partner-Boutiquen von iM Global Partner, löst sich daher von der schematischen Anwendung der ESG-Ratings und fokussiert sich auf Unternehmen, die sich in einer Übergangsphase zu einem nachhaltigeren Geschäftsmodell befinden und in zwei oder drei Jahren radikale Verbesserungen erzielen werden und deren Umsatz mindestens zu 10 Prozent1 dazu beiträgt, die Sustainable Development Goals der Vereinten Nationen zu erreichen. Über das Portfolio hinweg beträgt der Umsatzanteil, der den Sustainable Development Goals (SDG) der Vereinten Nationen zugeordnet werden kann, nach Angaben der Gesellschaft aktuell um die 40 Prozent. Durch diesen antizyklischen Blick auf den Markt soll es Zadig gelingen, Portfolios zu erstellen, die sich signifikant von denen der Wettbewerber unterscheiden.

Themen: Fondsrating, Nachhaltigkeitsrating | Kommentare deaktiviert für Grüne Blasen und adverse Selektion durch Nachhaltigkeitskriterien

Per Mausklick zu staatlichen Fördermitteln

Von Dr. Oliver Everling | 27.Januar 2021

Finmatch und die NRW.BANK schließen eine Kooperation, um mittelständischen Unternehmen den Zugang zu Fördermitteln zu erleichtern. Ab sofort sollen auf der Plattform für Unternehmensfinanzierungen Angebote der Förderbank für Nordrhein-Westfalen integriert werden, die das Angebot von rund 300 weiteren Finanzierungspartnern ergänzen.

Kleine und mittlere Unternehmen, die nicht vom Staat beziehungsweise von staatlichen Hilfen abhängig gemacht werden, sind eher die Regel als die Ausnahme. In Phasen hoher Gewinne sorgt die Steuerbelastung dafür, dass die für das Überleben in Krisenzeiten erforderliche Eigenkapitaldecke nicht aufgebaut werden kann. Insbesondere kann durch die Steuern- und Abgabenbelastung, aber auch durch die Belastung mit bürokratischen Aufgaben, die der Staat Unternehmen in fast allen Branchen auferlegt, in den Unternehmen nicht das notwendige Kapital gebildet werden, um mutige Unternehmensgründungen zu finanzieren oder innovativ tätig zu sein. Selbst Handwerker verbringen oft mindestens so viel Zeit am Schreibtisch, um rechtlich erzwungene Dokumente zu erstellen und Erklärungen zu Steuern und Sozialabgaben auszufüllen, wie an ihrem Gewerk.

„Wir freuen uns, dass jetzt auch die NRW.BANK zu unseren Finanzierungspartnern gehört“, sagt Martin Hipp, CEO und Co-Founder von Finmatch. „Fördermittel spielen eine wichtige Rolle in der Mittelstandsfinanzierung. Indem wir die Angebote der NRW.BANK auf unsere Plattform holen, können wir Förderung für die mittelständischen Unternehmen in Nordrhein-Westfalen noch einfacher und effizienter gestalten.“

Michael Stölting, Mitglied des Vorstands der NRW.BANK, ergänzt: „Durch die Kooperation mit Finmatch rücken wir noch näher an die Unternehmen in Nordrhein-Westfalen heran. Denn digitale Vertriebswege werden auch bei Anbahnung von Kreditabschlüssen im gewerblichen Bereich immer wichtiger. Mittelständischen Unternehmen bieten wir nun eine weitere digitale Möglichkeit, das passende Förderprodukt für ihr Vorhaben zu finden.“

Auf ihrer Plattform bringt Finmatch mittelständische Unternehmen und passende Finanzierungspartner zusammen. Das Portal ist so ausgerichtet, dass Finanzierungsbedürfnisse des Unternehmens analysiert und strukturiert werden, um damit eine Auswahl an Finanzierungspartnern anzusprechen. Während des gesamten Prozesses steht den Unternehmen ein Finanzierungsexperte von Finmatch zur Seite. Die Kooperation mit Finmatch ist Teil der Digitalisierungsstrategie der NRW.BANK. Seit 2016 baut die Förderbank ihre Zusammenarbeit mit FinTech-Unternehmen konsequent aus.

Themen: Existenzgründerrating, Kreditrating, Mittelstandsrating | Kommentare deaktiviert für Per Mausklick zu staatlichen Fördermitteln

Rezension zu Magnus Kneisel und Helmut Oppitz

Von Astrid Lamotte | 26.Januar 2021

Rezension zu Kapitel 34 „Sicherheit messbar machen“ von den Autoren Magnus Kneisel und Helmut Oppitz im Buch Social Credit Rating: Reputation und Vertrauen beurteilen, herausgegeben von Dr. Oliver Everling.

Das Kapitel beschäftigt sich mit dem heute so wichtigen Thema, wie man IT-Sicherheit messbar machen und anschaulich darstellen kann. Der Text ist gut zu lesen und leicht verständlich, zumal Satzungetüme wie bei Thomas Mann weitgehend vermieden werden. Selbst mit der Materie wenig vertraute Nichtfachleute können die beschriebenen Prozesse und Vorschläge gut nachvollziehen. In den Unterkapiteln wird dargestellt, wie sich zum einen die Informationstechnologie weiterentwickelt hat und zum anderen Fragen nach Lösungen zur Minimierung des Risikos durch Hacker immer wichtiger werden.

Die Zunahme der Cyber-Kriminalität bedingt eine sorgfältige Analyse des Soll- und Ist-Zustandes der jeweiligen Sicherheitssysteme. Hat man ein passendes Konzept erstellt, ist dieses auf seine Tauglichkeit zu testen. Die Autoren schlagen hier eine Simulation vor und geben dem Anwender dazu eine Checkliste an die Hand, die die einzelnen Schritte klar definiert.

Besonders eingegangen wird auch auf das Thema „Home Office“. Hier ist die Gefahr eines Hackerangriffs besonders groß, da die dort getroffenen Sicherheitsmaßnahmen häufig nicht so umfangreich sind wie im Bürobetrieb. Anhand einer Darstellung zeigen die Autoren auf, wie sich das Sicherheitsrisiko durch den Einsatz einer einheitlichen Passwort-Policy sowie eines eigenen Hardware-Firewalls verringern läßt und die IT-Sicherheit mittels vergleichenden Strukturen verbessert und gestärkt werden kann.

Auch den wirtschaftlichen Aspekt lassen die Autoren nicht außer Acht und weisen darauf hin, dass sich ein Mittelwert aus „zu hohem Risiko“ und „zu teurer Anschaffung“ bilden läßt, der Maßnahmen mit kalkulierbarem Restrisiko zu vertretbaren Preisen ermöglicht.

Wir leben in einer Zeit, in der die Vernetzung zunimmt, Geräte immer intelligenter werden und die Komplexität das Fassbare schnell übersteigt. Gerade deshalb ist es erfreulich, dass Ansätze zur Reduzierung der Komplexität gefunden werden, die Risiko nicht nach Gutdünken feststellen, sondern auf einen Messwert herunterbrechen. Mit dem Wissen, dass solche Standards nicht nur erarbeitet, sondern auch genutzt werden, bin ich zuversichtlich, dass uns das den Umgang mit IT-Systemen zukünftig sicherer gestalten wird.

Themen: OR-Rating, Rezensionen, Sozialkreditrating | Kommentare deaktiviert für Rezension zu Magnus Kneisel und Helmut Oppitz

Auf dem Weg zur papierlosen Hypothekarkreditvergabe

Von Dr. Oliver Everling | 26.Januar 2021

Sowohl Käufer von Eigenheimen als auch Kreditsachbearbeiter können die Baukreditvergabe ganz anders erleben, wenn Kreditgeber digitale Lösungen verwenden. Es kann für Kreditantragsteller mühsam sein, notwendige Dokumente wie Gehaltsabrechnungen und Steuerformulare anzufordern, zu finden und zu liefern, und es kann für Finanzinstitute schwierig sein, diese Dokumente nach Erhalt sicher im Auge zu behalten, insbesondere wenn sie in verschiedenen Formaten vorliegen: Post, E-Mail, Fax, oder Fotos. In Anbetracht der Tatsache, dass viele gedruckte Dokumente mindestens zweimal, wenn nicht sogar mehrmals während der Bearbeitung von Hypothekendarlehen benötigt werden, wird deutlich, wie kostspielig es für Kreditgeber werden kann, mit dem Bearbeitungsprozess ganz oder teilweise auf Papier zu bleiben.

Die Mortgage Complete-Produkte von Equifax (NYSE: EFX) sind speziell auf die Bearbeitung von Hypotheken zugeschnitten und bieten US-Hypothekengebern mehr Geschwindigkeit, Qualität und Kundenzufriedenheit. Mortgage Complete bezeichnet eine Reihe wichtiger Überprüfungen und Dienstleistungen, darunter unter anderem die digitale Bereitstellung der Überprüfung des Einkommens oder der Beschäftigung und die Erfüllung des IRS-Steuerprotokolls, die für den Prozess der Hypothekenentstehung von entscheidender Bedeutung sind.

Mortgage Complete umfasst unter anderem Überprüfungen, die von der Datenbank The Work Number® bereitgestellt werden. Diese helfen der Prozessoptimierung, aber auch dafür, die Effizienz des Prozesses zu steigern und die Geschwindigkeit der Kreditannahme und des Underwritings zu verbessern. Durch die automatisierten Überprüfungen und Überwachungen verschwenden Kreditsachbearbeiter weniger Zeit damit, die von den Versicherern benötigten Informationen anzufordern, zu bestätigen und zusammenzustellen, und können einen Kredit schneller bis zum Abschluss bringen.

„Kreditgeber und Kreditsachbearbeiter, die versuchen, sowohl mit dem steigenden Hypothekenvolumen als auch mit der Pandemie Schritt zu halten, sind agiler geworden und akzeptieren neue Technologien“, sagte Joel Rickman, SVP von Verification Services bei Equifax. „Mortgage Complete ist eine innovative Bereitstellung der benötigten Daten, wenn sie benötigt werden, und in einem Format, das dazu beiträgt, einige der Komplexitäten eines dokumentenintensiven Prozesses zu beseitigen, die die Effizienz erheblich beeinträchtigen können.“

„Die Bearbeitung von Hypotheken war in der Vergangenheit ein papierintensiver Prozess“, sagte Craig Crabtree, SVP und General Manager für Mortgage & Housing bei Equifax. „Die Branche macht weiterhin große Fortschritte bei der digitalen Transformation. Ein wesentlicher Aspekt dabei ist die Automatisierung von Überprüfungen, die auf ganzer Linie Effizienz schafft und letztendlich eine nahtlosere Erfahrung für den Käufer ermöglicht.“

Mit mehr als 51 Millionen aktiven Datensätzen, die seit 2016 hinzugefügt wurden, ermöglicht das Wachstum in der Datenbank „The Work Number“ Kreditgebern für zulässige Zwecke, schnell und sicher inzwischen mehr als 111 Millionen aktive Datensätze von mehr als 1 Million Angestellten abzurufen, einschließlich solcher von Tausenden von Kleinunternehmen, mittelständischen Unternehmen und Freiberuflern.

Themen: Immobilienrating, Privatkundenrating | Kommentare deaktiviert für Auf dem Weg zur papierlosen Hypothekarkreditvergabe

Verbrechensaufklärung und -prävention durch KI-gestütztes Rating

Von Dr. Oliver Everling | 26.Januar 2021

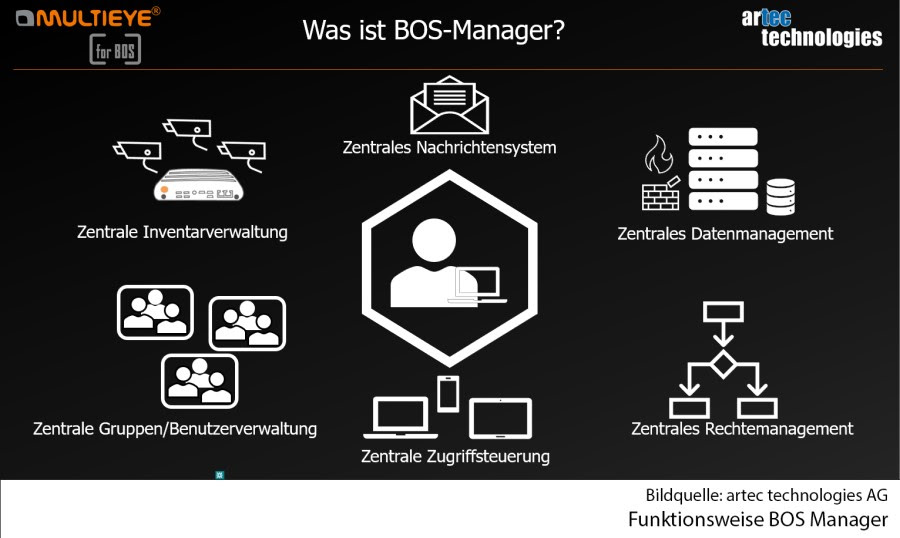

Die artec technologies AG (ISIN DE0005209589) entwickelt ihr Geschäft mit Behörden und Organisationen mit Sicherheitsaufgaben (BOS) strategisch weiter. Nicht erst die Erstürmung des Kapitols in den Vereinigten Staaten oder der Versuch am Berliner Reichstag haben aufgezeigt, dass Sicherheitsbehörden bei der Verbrechensaufklärung und -prävention die Überwachung und Auswertung der Sozialen Medien und anderen Informationsquellen stärker einbinden müssen. Das BOS-Geschäft generierte schon vorher einen Großteil des Jahresumsatzes von artec. Es zeichnet sich u.a. durch wiederkehrende Erlöse aus Cloud- und Serviceleistungen aus, für Investoren, die am anhaltenden Trend bei artec technologies AG profitieren wollen, ein wichtiges Charakteristikum in der Erlössttruktur. Für die kommenden Jahre sieht artec im BOS-Bereich erhebliches Wachstumspotenzial.

Die Voraussetzungen diese Potenziale zu nutzen sind nicht nur durch zahlreiche deutsche Sicherheitsbehörden gegeben, wie zum Beispiel etwa 50 Prozent der Landeskriminalämter, sondern auch dadurch, dass sich artec unter anderem als Lieferant von Videoinformationssysteme positionierte. Das Unternehmen hat sich im Jahr 2020 erfolgreich als Systemlieferant – alles aus einer Hand – aufgestellt.

Herzstück dieses Erfolgs ist der MULTIEYE BOS Manager: eine private cloudbasierte Software-Plattform für mobile Einsatzkräfte, Lagezentren und Leitstellen. Er wurde mit den Spezialisten deutscher Sicherheitsbehörden entwickelt und hat sich im vergangenen Jahr als zentrales Managementsystem für die Vorbereitung, Durchführung und Nachbearbeitung von klassischen Observierungseinsätzen bewährt. Die individuell konfigurierbare Hardware für die Feldeinsätze wird dabei ebenfalls von artec geliefert. Alle Abläufe erfolgen datenschutzkonform, dabei legt artec besonderen Wert auf die Einhaltung digitaler Datensouveränität. Angesichts der exponentiell gestiegenen Komplexität der rechtlichen Anforderungen ist darin ein nicht zu unterschätzendes Alleinstellungsmerkmal zu sehen.

Neben den bereits bestehenden BOS-Kunden testet derzeit eine europäische Behörde den BOS Manager, berichtet die Gesellschaft, wie auch über Gespräche mit weiteren Behörden im nationalen und internationalen Markt. Zur Beschleunigung des Absatzes plant artec, potenziellen Kunden künftig verstärkt Systeme für einen gewissen Zeitraum zur Verfügung zu stellen und sie so von Kauf oder Miete zu überzeugen.

„Die Arbeit der Sicherheitsbehörden wird immer komplexer. Neben der klassischen Observierung durch Kameras kommen Medien wie Internet, TV und Streaming hinzu. Die Möglichkeiten für die Verbrechensaufklärung und -prävention daraus sind riesig, so auch die resultierenden Datenmengen, die eine große Herausforderung darstellen. Dabei stoßen Insellösungen von unterschiedlichen Anbietern, wie sie heute noch häufig in Behörden eingesetzt werden, an ihre Grenzen“, sagt artec-CEO Thomas Hoffmann. „Es braucht eine System-Plattform, um so genannte Schmutzdaten beispielsweise aus Social Media Kanälen, von Bürgern überlassenes Videomaterial und anderen Quellen zu strukturieren und mit Metadaten aus der Videoobservierung oder anderen Datenbanken zusammenzuführen. Dies ist unter anderem auch die Voraussetzung für anschließende Kognitive Analysen wie sie zunehmend bei der Terrorismus-Bekämpfung eingesetzt werden.“

Wer einen datenschutzkonformen Datensammler und -aufbereiter für Sicherheitsbehörden sucht, wird daher bei artec fündig. Als Spezialist für die Datensammlung und -aufbereitung aus audiovisuellen Quellen kann artec Sicherheitsbehörden einen echten Mehrwert bieten. Durch die beiden Plattformen XENTAURIX und MULTIEYE verfügt artec über ein im Markt führendes Quellenspektrum von TV und Radio über unterschiedlichste Kameras (u.a. Bodycams, Überwachungssysteme) bis hin zu Social Media Streams wie YouTube, Facebook und Tik Tok. Die artec-Systeme werden seit Jahren in der Praxis – z.B. von Sicherheitsbehörden und Medienunternehmen sowie in Einkaufszentren und zur Kennzeichenerkennung – erfolgreich eingesetzt.

Die Zukunftsperspektiven von artec werden durch die Erweiterung des BOS Managers um KI-Funktionen weiter aufgehellt. Die Erweiterung der Funktionalität des BOS Managers im laufenden Jahr und darüber hinaus ist für artec das wohl wichtigste strategische Ziel. Aufgrund vermehrter Nachfrage aus dem Kundenkreis und bevorstehende Verhandlungen treffen die Technikspezialisten der artec entsprechende Vorbereitungen. So sei vorgesehen, heißt es aus Diepholz, den Manager um wesentliche Leistungsmerkmale zur Flächenobservierung in Grenzregionen, zu polizeilichen Großlagen, Veranstaltungen und Demonstrationen zu erweitern. Dies soll zunächst durch die stärkere Integration von XENTAURIX als Quellenlieferant aus TV und Social Media erreicht werden. Auch die Einbindung weiterer Datenquellen wie beispielsweise Drohnenaufnahmen ist vorgesehen. Zudem sollen die Möglichkeiten des Abgleichs und der Verknüpfung mit bestehenden audiovisuellen Informationen, wie Autokennzeichen, Gesichtern, Bewegungssensoren und von Bürgern überlassenes Videomaterial (Schmutzdaten), durch Künstliche Intelligenz ausgebaut werden. Darüber hinaus wird artec das bereits bestehende Angebot, Sicherheitsbehörden bei Einsätzen Techniksupport rund um die Uhr (24/7) zu garantieren, weiter ausbauen.

Bei allen diesen Funktionen kommt es auf genaue Kenntnis der Rechtslage an. Gerade auch in Deutschland gilt der Schutz der Privatsphäre als hohes Rechtsgut. Ohne langjährige Erfahrung können auf diejenigen Wettbewerber, die sich allein aufgrund ihres technischen Verständnisses, nicht aber auch aufgrund ihrer rechtlichen Expertise in dieses Geschäftsfeld wagen, erhebliche Strafen oder auch Schadensersatzansprüche zukommen. § 823 I BGB benennt ausdrücklich die Rechtsgüter Leben, Körper, Gesundheit und Freiheit sowie das absolute Recht Eigentum als solche, deren Verletzung eine Schadensersatzpflicht begründet. Zu den Rechten zählen Eigentum und sonstige Rechte. Das Eigentum als absolutes, also gegenüber allen wirkendes Recht, ist einziger Anknüpfungspunkt für die Auslegung der „sonstigen Rechte“. Folglich können „sonstige Rechte“ nur solche sein, die einen absoluten Charakter aufweisen. Zu den sonstigen Rechten zählt auch das Allgemeine Persönlichkeitsrecht.

Als Richtlinie für die Interessenabwägung entwickelte die Rechtsprechung die Sphärentheorie. Danach sind die Anforderungen an einen gerechtfertigten Eingriff umso höher, je stärker geschützt die Sphäre des Eingriffs ist. Die Intimsphäre umfasst die Gedanken- und Gefühlswelt. Tagebucheinträge, Informationen zum Gesundheitszustand, Einstellung zur Sexualität etc. genießen absoluten Schutz. Jeder Eingriff ist – von Extremfällen abgesehen – grundsätzlich rechtswidrig.

Zur Privatsphäre zählen der häusliche und familiäre Lebensbereich. Sie ist ebenfalls durch das Persönlichkeitsrecht geschützt, jedoch bestehen Ausnahmen und Duldungspflichten. Eine Person des Öffentlichen Lebens muss zum Beispiel ein stärkeres Maß an Eingriffen in das Allgemeine Persönlichkeitsrecht dulden, als nicht öffentliche Personen. Am wenigsten geschützt ist die Sozialsphäre. Diese umfasst alle Interaktionen eines Individuums mit seiner Umwelt, wie beispielsweise die Berufsausübung. Eingriffe in dieser Sphäre können leicht gerechtfertigt werden. Ausschlaggebend ist an dieser Stelle eine gute Argumentation und die Auseinandersetzung mit dem Einzelfall.

Ein Anwendungsbeispiel für ein Ziel von artec illustriert die Rechtslage in der Sozialsphäre: Nach einer Straftat wie sie z.B. im Rahmen des G20-Gipfels in Hamburg verübt wurden, rufen Behörden dazu auf, Handyvideos zur Verfügung zu stellen. Daraufhin werden hunderte Videos hochgeladen. Die zukünftige Erweiterungsentwicklung des BOS Manager analysiert die Daten, sortiert unzählige Duplikate aus und stellt den Behörden eine Vorauswahl der zur Aufklärung relevanten Videos zur Verfügung. Die Beamten können die Situation aus unterschiedlichen Blickwinkeln bewerten. Außerdem werden Gesichter, Kennzeichen, auffällige Gegenstände oder Kleidung mit einem „digitalen Fingerabdruck“ markiert. Mit Künstlicher Intelligenz lässt sich anschließend in bestehenden Datenbanken – z.B. von der Verkehrsüberwachung oder anderen Sicherheitskameras – nach Gesichtern oder Autos suchen. So kann ein Bewegungsprofil von Tätern vor und nach dem Ereignis erstellt werden.

Themen: Forensisches Rating, Sozialkreditrating | Kommentare deaktiviert für Verbrechensaufklärung und -prävention durch KI-gestütztes Rating

Social Credit Ratings in der Praxis – dargestellt am Beispiel des Wareneinkaufsfinanzierers

Von Dr. Oliver Everling | 26.Januar 2021

„Deutsche Kreditinstitute befinden sich in einer Phase ausschlaggebender Veränderung. Aufgrund der anhaltenden Niedrigzinsen ist das Geschäft der Fristentransformationen nur noch bedingt möglich“, schreiben Hendrik Schütte und Maximilian Klein in ihrem Beitrag zum Buch „Social Credit Rating“ des Springer-Verlags.

Nach seinem dualen Studium bei einer mittelständischen Volksbank, übernahm Hendrik Schütte mit 21 Jahren die Ausweitung des Gewerbekundensektors. Nach einer Etablierung des neuen Geschäftsbereiches digitalisierte er 2017 als Teamleiter der Firmenkundenbank die Kreditantragsstrecke. Ende 2018 wechselte er als Head of Risk zu dem Berliner Start-Up VAI Trade GmbH. Seither ist er verantwortlich für die Konzeption und Entwicklung der internen Prozesse zur Bonitätsbewertung.

Maximilian Klein ist gelernter Kaufmann Marketing-Kommunikation und studierter Journalist mit den Schwerpunkten Politik und Wirtschaft. Nachdem er für die deutsche Botschaft in Israel und als Autor und Journalist für den Deutschlandfunk Kultur und den WDR arbeitete, wurde er PR-Manager bei der VAI Trade GmbH.

„Zu einem bisher vernachlässigten Firmenkundensegment gehören die Geschäfts- und Gewerbekunden. Das Berliner Start-up, VAI Trade, nimmt sich diesem Segment an und setzt auf automatisierte Entscheidungswege. Die Zielgruppe der VAI Trade GmbH sind kleine Unternehmen des Mittelstands“, schreiben Schütte und Klein. „Dies entspricht Unternehmen mit bis zu 50 Mitarbeitern und einem Umsatz zwischen 100 TEUR und 15 Mio.“

Einen besonderen Fokus legt die VAI Trade GmbH auf eCommerce-Händler. VAI Trade verwendet die Bonitätseinschätzungen der Auskunfteien als Vorselektierung der Finanzierungsanfragen. So können harte Negativmerkmale und eventuell bestehende Zahlungserfahrungen der Auskunfteien dabei helfen das anfragende Unternehmen vorerst einzuschätzen. Da Einzelunternehmen keine Veröffentlichungspflicht ihrer Umsätze haben, liegen den Auskunfteien lediglich rudimentäre Informationen zu den Unternehmen vor.

„Mit Blick auf die asiatischen Vorläufer der FinTech-Branche steht der Kurs fest“, machen Schütte und Klein klar. „Themen wie die Nutzung von unstrukturierter Daten werden weiter an Relevanz in deutschen Finanzunternehmen gewinnen. VAI Trade setzt aus diesem Grund auf die Akumulation von Daten durch die Anbindung diverser Microservices der Kunden und die Speicherung und das Monitoring der Social Media Auftritte. Betrugsversuche werden hierdurch bereits abgewehrt und Ausfälle vermieden.“

Themen: Sozialkreditrating | Kommentare deaktiviert für Social Credit Ratings in der Praxis – dargestellt am Beispiel des Wareneinkaufsfinanzierers

Sigmar Gabriel erklärt Moody’s den Euro als Frage von Souveränität und Sicherheit

Von Dr. Oliver Everling | 26.Januar 2021

„Wie das letzte Jahr gezeigt hat, eine globale Pandemie kann alles auf den Kopf stellen“, führt Jens Schmidt-Bürgel ins Interview mit Sigmar Gabriel ein und kommt gleich auf die größten Herausforderungen der neuen Administration in den USA zu sprechen. Sigmar Gabriel ist Keynote-Sprecher auf Moody’s Konferenz „Credit Trends 2021

Germany & Austria edition“.

Sigmar Gabriel sieht Maßnahmen, Amerika zurück in die Welt seiner Partner zu führen. Joe Biden wolle zeigen, dass die Amerikaner in der internationalen Politik zurück sind. Es gab nie Alliierte von China oder Russlands, aber die USA vermochten Allianzen zu schmieden. Joe Biden wisse, dass selbst ein so großes Land wie die USA Partner brauche. Darin sieht Sigmar Gabriel die Chance auch für internationale Organisationen.

Jens Schmidt-Bürgel hinterfragt, obe Joe Biden in der Lage sein werde, das Land wieder zu einen. Die Spaltung der amerikanischen Gesellschaft habe nicht mit Donald Trump begonnen. Sigmar Gabriel sieht ihn eher als Symptom dieser Spaltung, die schon früher begonnen habe. Auch mit einer Amtszeit von vier Jahren, lässt sich diese Spaltung nicht einfach zurückdrehen. Wenn der Präsident zu sehr von der Innenpolitik absorbiert wird, kann er in der Außenpolitk nicht so auftreten wie früher.

Das Land mit dem „american dream“ habe inzwischen die geringste soziale Mobilität. Um den Lebensweg eines Kindes vorherzusagen, genüge es inzwischen, sich den Lebensweg der Eltern anzuschauen. Der schlimmste Satz von Hillary Clinton sei in ihrem Wahlkampf gewesen, von den „deplorables“ zu sprechen, Darin habe sich eine Verachtung gegenüber Menschen gezeigt, die den Zulauf zu Trump beschleunigte.

Die USA sehen China als den großen Wettbewerber. Die Europäer dagegen sehen Chinesen als die „Frienimies“, Freunde und Gegner zugleich. In allen Parteien der USA werde China dagegen als richtiger strategischer Gegner um die Vorherrschaft in der Welt gesehen. 600 Jahre der Zentrierung auf Europa sei vorbei, Die Machtachsen haben sich verschoben. Barrack Obama habe von der transpazifischen, statt der transaltantischen Nation der USA gesprochen. Die Flugzeugträger der USA seinen aus dem Atlantik abgefahren in den Pazifik.

Nicht Europa, nicht die Europäer füllen das von den USA hinterlassene Machtvakuum im Mittleren Osten oder Nordafrika, sondern autoritäre Regime. Die amerikanische Perspektive habe sich geändert und diese bleibe auch so. Die Europäer schauen auf China anders, da auch die Europäer unfairen Handel kritisieren. Für die USA hatte die Liberalisierung des Handels jedoch den Aufstieg Chinas zur Folge. Im indopazifischen Raum leben die meisten Menschen, wird der größte Teil des Sozialprodukts der Welt erwirtschaftet. Auch deshalb konzentrieren sich die USA auf diesen Raum und weniger auf Europa.

Um die Beziehungen zu den USA auf eine neue Ebene zu bringen, müsse Europa aufhören, die USA für alles verantwortlich zu machen. Sigmar Gabriel deutet an, dass man unter der Trump-Administration leichtes Spiel hatte, die Schuld für alle Missstände den USA zuzuschieben. Viele Probleme Europas hätten aber gar nichts mit den USA zu tun. Europa erfordere mehr Anstrengung. Es könne nicht sein, dass französische Soldaten kämpfen, während deutsche Soldaten neue fotografieren.

Warum machen wir kein großes gemeinsames Projekt zur Wasserstofftechnologie, fragt sich Sigmar Gabriel. Röhrengeschäfte mit Russland wurden immer wieder sanktioniert. Ronald Reagan hatte dagegen die Weitsicht, nicht wegen eines Streitfalls die Beziehungen zu Europa zu belasten. Wie geht man mit dem Iran um? Könnten mit Russland neue Abrüstungsangebote gemacht werden? Hier sollten die Europäer selbst die Initiative ergreifen.

Jens Schmidt-Bürgel fragt nach der mangelnden Präsenz Europas auf der Weltbühne. Sigmar Gabriel bezweifelt, dass in Europa bereits ein Bewusstsein dafür bestehe, was auf Europa zukomme. Ein neuer Bundeskanzler müsse sich erst das Standing erarbeiten. Wie in Frankreich wäre auch der deutsche Bundeskanzler in den nächsten Jahren erst einmal mit sich selbst beschäftigt. Daher warnt Sigmar Gabriel vor der Hoffnung, dass die beiden in Europa führenden Nationen schnell die Verhältnisse ändern würden. Im Rahmen des Möglichen liege das European Recovery Programs, das mehr gemeinsame Politik erfordere. Das sei deutlich mehr als eine europäische Armee, wenn es gelinge, aus dem Euro eine internationale Reservewährung zu machen. Wenn Europa weiterhin am US-Dollar hänge, gebe es keine Souveränität. Ein europäischer Sicherheitsrat könnte einen gemeinsamen Blick auf die Welt werfen. Sigmar Gabriel gibt das Beispiel Libyen, wo europäische Partner verschiedene Teile des Bürgerkrieges unterstützen. Das gemeinsame Handeln sei wichtig. Emmanuel Macron habe sogar vorgeschlagen, die Briten einzubeziehen, obwohl sie nicht Teil der Europäischen Union seien. Mittel- und osteuropäischen Partnern müsse gezeigt werden, dass die Europäer gemeinsam Verantwortung für die Sicherheit dieser Länder übernehmen.

Sigmar Gabriel erinnert an das Abkommen mit dem Iran. Die USA untersagte Geschäfte mit dem Iran, so dass nicht einmal eine kleine Volksbank gewagt hätte, auch nur einen Euro Geschäft mit dem Iran zu machen, weil letztlich alle im US-Dollar refinanziert seien. Sigmar Gabriel glaubt, dass eher in der Fiskalunion Sicherheitspolitik gemacht werden könne. Die Abhängigkeit vom US-Dollar sei das größere Problem als die Gefahr der Verschuldung. Das Modell der Schweiz, ökonomisch erfolgreich, politisch neutral, sei für Europa insgesamt nicht denkbar.

Jens Schmidt-Bürgel spricht den Rückstand in der Digitalisierung an und fragt, ob Europa auf die Herausforderungen vorbereitet sei. Sigmar Gabriel sieht das wirtschaftliche Erfolgsmodell, dass Deutschland die besten Maschinen herstelle, als nicht mehr ausreichend, denn inzwischen komme es auf die Daten an. Das klassische, exportorientierte Modell funktioniere nicht mehr, so dass Deutschland zur bloßen Werkbank verkomme. Die gewachsene Komplexität von Planungsprozessen in Deutschland sein ein Problem. Afrikaner kritisieren, dass in der Zeit, in der Deutsche in Afrika einen Radweg bauen, China für Afrika bereits zwei Flughäfen fertig habe. Wenn die ganze Welt ärmer wird durch die Pandemie, wird der Schaden nicht dadurch aufgeholt, dass der Staat alles irgendwie mache, sondern es komme auf die Privatwirtschaft an. Entsprechend müssten die Rahmenbedingungen gesetzt werden.

Themen: Länderrating | Kommentare deaktiviert für Sigmar Gabriel erklärt Moody’s den Euro als Frage von Souveränität und Sicherheit

Führende Online-Zahlungsanbieter unter Druck

Von Dr. Oliver Everling | 25.Januar 2021

Chinas vorgeschlagene Vorschriften für Online-Zahlungen sind für führende etablierte Unternehmen kreditnegativ, glauben Analysten von Moody’s zu erkennen. Am 20. Januar veröffentlichte die People’s Bank of China (PBoC) Verordnungsentwürfe für Nichtbanken-Zahlungsabwicklungsinstitute, um systemische finanzielle Risiken zu vermeiden, wettbewerbswidriges Verhalten im Zahlungsverkehr zu verringern und die Kapitalsicherheit der Verbraucher zu schützen.

Markt- und Branchenteilnehmer können bis zum 19. Februar Kommentare zu den Verordnungsentwürfen abgeben. Die vorgeschlagenen Regelungen sind für die Online-Zahlungsvorgänge führender Internetunternehmen kreditnegativ, schreibt Moody’s, da sie das Potenzial haben, den Wettbewerb zu erhöhen und den Marktanteil der Unternehmen in diesem Segment zu verringern, was ihr Umsatz- und Gewinnwachstum einschränken würde.

Die Vorschriften sollen verhindern, dass marktbeherrschende Zahlungsabwickler ihre Marktpositionen missbrauchen. Zu den wichtigsten Bestimmungen gehören eine verstärkte Aufsicht durch die PBoC, erhöhte Anforderungen an die Kapitalausstattung, das Verbot von Zinszahlungen auf den Kontensalden der Verbraucher und verschärfte Governance-Anforderungen für Hauptaktionäre dieser Gesellschaften. Beispielsweise können Hauptaktionäre nicht mehrheitlich an mehr als einem Zahlungsverarbeitungsinstitut beteiligt sein oder dieses kontrollieren. Sie sind auch verpflichtet, etwaige Aktienzusagen oder Stillhalterpositionen der Aufsichtsbehörde zu melden.

Die Vorschriften enthalten auch Richtlinien, die wettbewerbswidriges Verhalten im Segment der Zahlungsabwicklung außerhalb von Banken verhindern. Nach Moody’s Verständnis der geplanten Vorschriften definieren die chinesischen Behörden „Marktbeherrschung“ in diesem Kontext als „Marktanteil eines Betreibers von mehr als 33% oder eines kombinierten Anteils von zwei Betreibern von mehr als 50% oder eines kombinierten Anteils von drei Betreibern von mehr als 60% %. ” Jeder Betreiber, der die obige Beschreibung erfüllt, wird vom Kartellamt des Staatsrates geprüft und vor Missbrauch der Marktmacht gewarnt.

Basierend auf Daten von iResearch, einem unabhängigen Beratungsunternehmen, hatte Alipay im ersten Quartal 2020 einen Marktanteil von rund 55% und TenPay einen Marktanteil von 39% am chinesischen Transaktionsvolumen für mobile Zahlungen – was der PBoC-Klassifizierung der „Marktbeherrschung“ im Segment Mobile Payment entspricht. Alipay gehört Ant Group Co., Ltd, einer dreiundreißigprozentigen Tochtergesellschaft der Alibaba Group Holding Limited (von Moody’s A1-stabil geratet). TenPay ist ein vollständig konsolidiertes Geschäftsfeld in Tencent Holdings Limited (nach Moody’s Einschätzung A1 stabil).

Bei einer Implementierung – wie vorgeschlagen – erwarten die Analysten von Moody’s keine Unterbrechung des Betriebs von Alipay und TenPay. Es sei jedoch wahrscheinlich, dass beide Betreiber einer verschärften behördlichen Kontrolle ihrer Geschäftstätigkeit unterliegen. Die Regulierungsbehörde kann von ihnen verlangen, gibt Moody’s zu bedenken, bestimmte Praktiken zu ändern, um die Einhaltung dieser Richtlinien sicherzustellen. Die hohen Anteile, die sie derzeit am Mobile-Payment-Markt haben, könnten allmählich sinken, wenn neue Betreiber eintreten und Anteile gewinnen. Diese Entwicklungen werden die Betriebskosten erhöhen und die Marketingkosten und andere Investitionen in die Höhe treiben, so die Warnung der Ratingagentur. Infolgedessen können sich Umsatz und Ergebnis der Unternehmen verlangsamen.

Themen: Aktienrating, Bankenrating | Kommentare deaktiviert für Führende Online-Zahlungsanbieter unter Druck

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.