Mietendeckel nicht nur falsch, sondern nichtig

Von Dr. Oliver Everling | 16.April 2021

Nicht nur falsch, sondern nichtig. So lautet das gestern verkündete Urteil des Bundesverfassungsgerichts über den Berliner Mietendeckel. Eine geradezu vernichtende Niederlage für den rot-rot-grünen Berliner Senat, aber eine gute Nachricht für Deutschland und für Investoren, die sich angesichts einer öffentlich geführten Debatte über eine mögliche Enteignung von Wohnungsbaukonzernen teils vom Berliner Wohnungsmarkt zurückgezogen hatten.

Nicht vom Mietendeckel betroffen war der Wohnungsneubau, das Terrain beispielsweise eines auf Neubauimmobilienentwicklungen spezialisierten PROJECT Unternehmensverbunds, der Berlin mit derzeit über 30 aktuellen Wohnungsbauprojekten weiterhin als einen der wichtigsten Zielmärkte Deutschlands betrachtet.

„Die Einführung eines Mietendeckels in Berlin war von Beginn an umstritten“, macht der Unternehmensverbund klar. „Negative Auswirkungen von staatlichen Eingriffen in den Mietmarkt, wie man sie beispielsweise in Genf sehen konnte, wo Renovierung und Sanierung zum Stillstand kamen und auch nur wenig neue Wohnungen gebaut wurden, wurden ausgeblendet. Trotz der Warnsignale trat der Mietendeckel im Februar vergangenen Jahres in Kraft. In der Folge zogen – auch nach dem Ausbruch der Corona-Pandemie – die Verkaufspreise in der Bundeshauptstadt im vergangenen Jahr an. Besonders Neubauten zur Eigennutzung als auch zur Kapitalanlage blieben gefragt und rückten noch stärker in den Fokus von Anlegern und Käufern. Viele Berliner Bezirke verzeichneten im Geschossflächenneubau ein Preiswachstum sogar im zweistelligen Bereich.“

Das Bestandsangebot von Mietwohnungen nach der Deckelung der Mieten ging dagegen zurück, weil viele Vermieter ihre Wohnungen zu verkaufen versuchten. „Der Rückgang des Mietangebots war aber auch dem Lock-in-Effekt geschuldet,“ schreiben die Experten, „der Mieter dazu bewegte, in ihren preislich regulierten Wohnungen zu verbleiben. Das für Deutschland richtungsweisende Urteil des Bundesverfassungsgerichts dürfte nun auch Investitionen in den Wohnungsbestand in der Bundeshauptstadt wieder attraktiver machen.“

„Es braucht insgesamt mehr Unterstützung für den privaten Wohnungsbau, damit in Zukunft bezahlbarer Wohnraum für die breite Bevölkerung geschaffen werden kann. Experten fordern längst neue Konzepte, die jetzt endlich umgesetzt werden müssen. So könnten die deutschlandweit hohen Erwerbsnebenkosten durch Freibeträge in der Grunderwerbsteuer oder Senkung der Transaktionskosten Käufer mehr entlasten“, sagt Alexander Schlichting, Vorstandsvorsitzender der PROJECT Beteiligungen AG, der Holdinggesellschaft der im oberfränkischen Bamberg ansässigen PROJECT Investment Gruppe.

Auch Michael Weniger, Vorstandsvorsitzender der für die PROJECT Immobilienentwicklungen zuständigen Schwestergesellschaft, der PROJECT Immobilien Gruppe, unterstreicht die Signalwirkung des Urteils der Karlsruher Richter: „Die Entscheidung des Bundesverfassungsgerichts zum Berliner Mietendeckel ist ein positives Signal für die Bundeshauptstadt als Wohnungsmarkt. Gerade für Kapitalanleger wird damit ein wichtiger Anreiz geschaffen, weiter oder wieder in Berliner Neubau- und Bestandswohnungen zu investieren und diese dem Markt als wichtigen Mietwohnraum zur Verfügung zu stellen. Wir konzentrieren uns bei PROJECT Immobilien ausschließlich auf Neubauprojekte und halten dies auch für den richtigen Weg, der Wohnungsknappheit entgegenzuwirken. Die Förderung der Wohneigentumsbildung und damit die Angebotssteigerung an Mietraum betrachten wir als wichtigen sozialen Auftrag.“

Themen: Immobilienrating | Kommentare deaktiviert für Mietendeckel nicht nur falsch, sondern nichtig

Mieten steigen nicht schnell genug

Von Dr. Oliver Everling | 16.April 2021

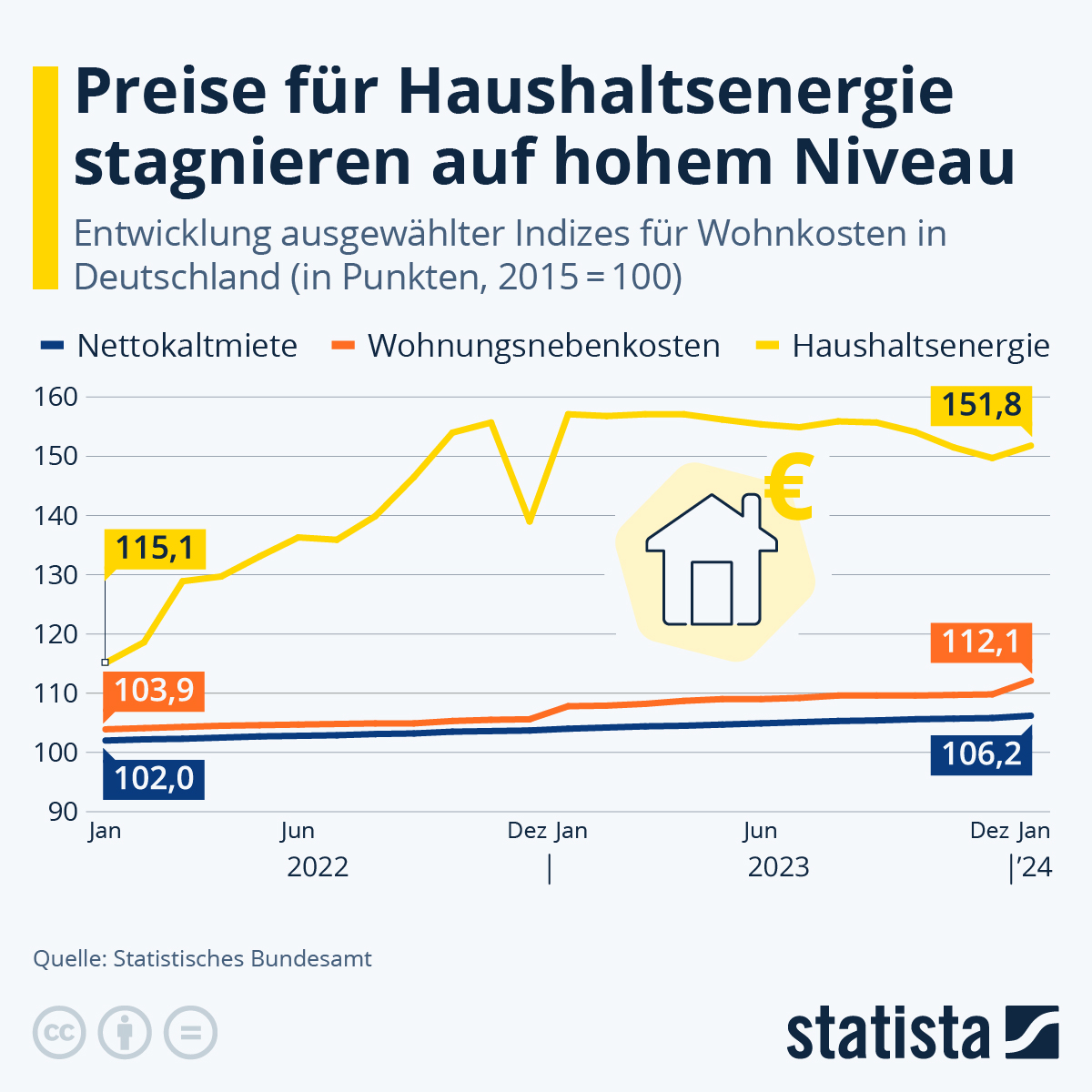

Die Preise für Wohnimmobilien (Häuserpreisindex) in Deutschland lagen nach Berechnung des Statistischen Bundesamtes im 4. Quartal 2020 durchschnittlich 8,1 % höher als im Vorjahresquartal. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, stiegen die Preise für Wohnungen, Ein- und Zweifamilienhäuser gegenüber dem 3. Quartal 2020 um durchschnittlich 2,6 %. „Damit setzt sich der Trend steigender Wohnimmobilienpreise trotz der andauernden Corona-Pandemie wie bereits in den vergangenen Quartalen fort“, zeigt Destatis auf.

In den deutschen Großstädten sind nicht nur die Preise für Wohnimmobilien, sondern auch die Mietpreise besonders hoch – mit Quadratmeterpreisen von mehr als 18 Euro belegt München den Spitzenplatz in dieser Kategorie, berichtet Statista: „Trotz stetig steigender Mietpreise leben in Deutschland etwa 57,9 Prozent der Menschen zur Miete. In den Stadtstaaten Hamburg in Berlin ist der Mieteranteil besonders hoch bzw. die Eigentümerquote besonders niedrig. In der Hansestadt an der Elbe lebt nicht einmal jeder Vierte in den eigenen vier Wänden. Noch eklatanter stellt sich die Lage in der Bundeshauptstadt dar: Hier ist nur knapp jeder siebte Einwohner Eigentümer einer (selbstbewohnten) Wohnung.“

Steigen aber die Mieten langsamer als die Immobilienpreise, ergibt sich ein Problem: Für Mieter wird es immer schwieriger, auf die eigenen Vier Wände zu sparen, denn auf den Sparkonten gibt es – geldpolitisch gewollt – keine Zinsen. Auf Sparkonten lässt sich die Kaufpreissteigerung nie einholen. Bleiben die Mieten niedrig, bleibt es auch relativ attraktiver, zur Miete wohnen zu bleiben und erst gar kein Immobilienvermögen aufzubauen. Das wirft Deutschland auch im internationalen Vergleich immer weiter zurück, denn selbst in EU-Ländern wie Rumänien oder Bulgarien haben schon heute viel mehr Menschen eigenes Immobilienvermögen als in Deutschland.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Themen: Immobilienrating | Kommentare deaktiviert für Mieten steigen nicht schnell genug

Rot für Rot-Rot-Grün

Von Dr. Oliver Everling | 15.April 2021

Das Bundesverfassungsgericht erklärt Mietendeckel in Berlin für nichtig. Mit heute veröffentlichten Beschluss hat der Zweite Senat des Bundesverfassungsgerichts das Gesetz zur Mietenbegrenzung im Wohnungswesen in Berlin für mit dem Grundgesetz unvereinbar und deshalb nichtig erklärt:

„Regelungen zur Miethöhe für frei finanzierten Wohnraum, der auf dem freien Wohnungsmarkt angeboten werden kann, fallen in die konkurrierende Gesetzgebungszuständigkeit. Die Länder sind nur zur Gesetzgebung befugt, solange und soweit der Bund von seiner Gesetzgebungskompetenz keinen abschließenden Gebrauch gemacht hat (Art. 70, Art. 72 Abs. 1 GG). Da der Bundesgesetzgeber das Mietpreisrecht in den §§ 556 bis 561 BGB abschließend geregelt hat, ist aufgrund der Sperrwirkung des Bundesrechts für die Gesetzgebungsbefugnis der Länder kein Raum. Da das MietenWoG Bln im Kern ebenfalls die Miethöhe für ungebundenen Wohnraum regelt, ist es insgesamt nichtig.“

Nun sind die Analysten gefragt, wie sich diese Entscheidung auf die Finanzmärkte auswirken wird. Das Gerichtsurteil ist schneller als von den Analysten der DZ BANK ursprünglich erwartet getroffen worden und fällt zudem sehr klar und ohne Einschränkungen aus. Für die Immobilienunternehmen werden die Experten das Urteil somit als Etappensieg.

„Allerdings darf nicht vergessen werden, dass im laufenden Jahr Bundestagswahlen anstehen und das Thema Mietpreisregulierungen damit noch mehr in den Fokus des Wahlkampfes rücken. Die politischen Mehrheitsverhältnisse in Deutschland haben sich in den letzten Wochen und Monaten spürbar verschoben, sodass eine deutlich stärke Mietregulierung auf Bundesebene nicht mehr ausgeschlossen werden kann“, warnen die Analysten. Nach dem heutigen Gerichtsurteil erkläre dies möglicherweise den verhältnismäßig moderaten Kursanstieg der mit am stärksten betroffenen Deutsche Wohnen SE, dem zweitgrößten deutschen Wohnimmobilienunternehmen.

Für die rot-rot-grüne Koalition in Berlin ist das Urteil eine rote Karte, aber nicht das letzte Spiel. Daher steht zu befürchten, dass die Bundestagswahl für populistsche Forderungen nach Mietenbegrenzung genutzt werden könnte. Würde sich Rot-Rot-Grün auf Bundesebene damit durchsetzen, könnte ein folgenschwerer Teufelskreis in Gang kommen: Die Mietenbegrenzung reduziert jeden Anreiz zum Wohnungsbau, so dass sich der Wohnraum über Jahre hin weiter verknappt, das Wohnen noch teurer macht und damit erneut den Ruf nach staatlichem Zwang noch lauter erschallen lässt.

Themen: Immobilienrating | Kommentare deaktiviert für Rot für Rot-Rot-Grün

Lex Greensills Privatflugzeug verbindet

Von Dr. Oliver Everling | 15.April 2021

„Bis zum Jahr 2019 sei die größte Einnahmequelle der Bank nach dem Zinsergebnis die Leasinggebühren, die die Bank von der Muttergesellschaft für die Finanzierung der Privatflugzeuge des Firmengründers Lex Greensill erhielt“, zitiert Wirtschaftsredakteur Stephan Maaß von der „Welt“ aus den Kommentaren der Schweizer Independent Credit View AG (I-CV). Lex Greensill ließ sich demnach seine teuren Steckenpferde aus Bremen finanzieren.

Die Schwäche für ein aufwändiges Hobby, das Fliegen von Privatflugzeugen, hat der skandalumwitterte Lex Greensill mit dem Initiator des Berliner Geschäftsschemas gemeinsam, das die Erteilung eines Ratings A- für die Greensill Bank AG, also die Klassifizierung der Einlagen bei der Greensill Bank mit „Anlagequalität“ und damit die Milliardenverluste ermöglichte. Auch für den Kopf der „Scope Group“ ist das Fliegen eines privaten Flugzeugs die treibende Passion eines lange gepflegten Hobbys, das ihn mit Freunden verbindet.

Den Berliner Initiator der „Scope Group“ irritiert es bei der Wahl seines Hobbys dabei wenig, dass seine Unternehmungen Verluste machen – und zwar seit der Insolvenz 2002 der von ihm zuvor gegründeten „Fondscope AG“ in den letzten zwei Jahrzehnten. Falls es für ein Typo gehalten werden sollte: Jahrzehntelange Verluste, nicht jahrelange Verluste. Mit den „guten“ Ratings wird nur für wenige Beteiligte außerhalb der Agentur das Geld verdient; die handels- und steuerrechtlichen Verluste mindern die Abgabenbelastung und immunisieren das System. Kritische Fragen werden durch Prominente und altgediente Politiker ausgeblendet.

Maurice Thompson brachte als Aufsichtsratsvorsitzender die Greensill Bank nicht zum Fliegen. Nur ein gutes halbes Jahr nachdem die Greensill Bank noch mit A- von der Berliner Agentur beurteilt wurde, mussten insbesondere deutsche Kommunen – da nicht einlagengesichert – Millionenverluste hinnehmen und sogar selbst in Zahlungsschwierigkeiten geraten. Schadensersatz gegen die Scope Ratings GmbH oder sogar gegen den von der „Scope Group“ als „Ankerinvestor“ bezeichneten, kapitalmarktaktiven Milliardär durchzusetzen, wird durch ein Mehr-Schichten-Modell verhindert.

Maurice Thompson vertrat nicht nur die Aktionärsinteressen von Lex Greensill im Aufsichtsrat des in Havarie geratenen Bremer Kreditinstituts, sondern wurde sowohl als Aktionär, als auch als Beirat der Berliner Ratingagentur tätig.

Nach Bekanntwerden des Skandals wurde Maurice Thompons Bild, sein Name und seine Funktionen dank- und würdigungslos aus dem für eine Ratingagentur nicht nur in Europa, sondern sogar weltweit einmaligen, komplizierten System der „Scope Group“ gelöscht. Seitdem ist er in der „Scope Group“ weder im „Honorary Board“, „Board of Trustees“, „Advisory Board“, „Supervisory Board“, „Executive Board“, „Management Board“, „Rating Committee“ oder sonst unter den „Ambassadors“ mehr zu finden.

Während Maurice Thompson kommentarlos verschwand, bleibt es bisher beim Aufsichtsratsvorsitzenden der Scope SE & Co KGaA, Georg Graf Waldersee, der zugleich auch Aufsichtsratsvorsitzender der in den Wirecard-Skandal verwickelten Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft ist. Hier wie dort führt er gegen hohe Vergütungen die „Aufsicht“ über jahrlange Verluste in mehrstelliger Millionenhöhe.

Die Agentur des Berliner Hobby-Fliegers, die „Scope Ratings GmbH“, erteilte erst 2019 ein Rating A- für die Greensill Bank und hielt es bis 17. September 2020 aufrecht – ein Rating gleichauf mit dem der namhaftesten deutschen Banken. „Ein Rating mit Geschmäckle“, wie die Börsen-Zeitung berichtete.

Die Zusammenhänge zu durchschauen, war bis kurz vor der Bankinsolvenz jedoch nicht so einfach, wie es manche Kommentatoren nun behaupten. Nach der EU-Verordnung über Ratingagenturen dürfen nur solche Unternehmen „Credit Ratings“ verbreiten, die zuvor eine Registrierung durch die Europäische Wertpapier- und Marktaufsichtsbehörde ESMA erlangt haben. Die Greensill Bank hatte aber dafür gesorgt, dass nur die Ratingagentur aus Berlin, an der der Vertreter von Lex Greensill sowohl im Beirat als auch im Kreis der Gesellschafter saß, überhaupt ein Rating publizierte.

Nur ein Auftrag wie der der Stadt Münster in Westfalen, ein „privates Rating“ zu erstellen, konnte Geldanlegern die Widersprüche zur tatsächlichen Situation der Greensill Bank aufdecken. Durch das EU-weite Verbot der Veröffentlichung anderweitiger Meinungen und den mangelnden Auftrag der Greensill Bank an andere autorisierte Ratingagenturen, ein alternatives Urteil zu erstellen und zu veröffentlichen, konnten sich Anleger nur an dem Rating der Agentur des Berliner Hobbypiloten orientieren.

Themen: Bankenrating | Kommentare deaktiviert für Lex Greensills Privatflugzeug verbindet

Afrikairos nachhaltige Verbindungen

Von Dr. Oliver Everling | 15.April 2021

„Wir sind Problemlöser, Kreative, Unternehmer und Investoren und arbeiten mit Gemeinden und Unternehmen in ganz Afrika und Europa sowie darüber hinaus zusammen, um innovative und integrative Lösungen und Dienstleistungen bereitzustellen,“ sagt Dr. Ndidi Nnoli-Edozien aus ihrem Büro in Lagos, Nigeria, von der Afrikairos GmbH, „um eine nachhaltigere Marktwirtschaft kulturell, sozial und finanziell zu erreichen.“

AfriKairos ist ein Investitions- und Matchmaking-Enabler zwischen Afrika, Lateinamerika und Europa, der Heimat der SevenPillars-Methodik. „Wir unterstützen Unternehmen bei der Konzeption und Umsetzung einer Change-Management-Strategie, die die Nachhaltigkeitsleistung und die Widerstandsfähigkeit von Unternehmen auf der Grundlage des SevenPillars-Nachhaltigkeitsrahmens verbessert,“ führt Dr. Ndidi Nnoli-Endozien weiter aus, „wobei das Denken und Handeln in Bezug auf Nachhaltigkeit über alle Geschäftsfunktionen hinweg intern und extern aufeinander abgestimmt ist.“

Der Ansatz der Afrikairos GmbH basiert auf dem ersten Rahmen für nachhaltige Unternehmensratings, der mit wissenschaftlichen Methoden entwickelt wurde, nämlich dem Frankfurt-Hohenheim-Leitfaden (FHL). „Vor diesem Hintergrund ermöglichen wir afrikanischen Unternehmen durch die SevenPillars-Methodik einen besseren Zugang zu Kapital, bessere Risiko- und Kreditratings. Wir schaffen Synergien zwischen Kontinenten und Völkern, Systemen und Kulturen mit einzigartigem Fachwissen und Erfahrungen in Afrika und Europa.“ Durch ihre Arbeit und Zusammenarbeit mit AfriKairos erreichen Unternehmenskunden eine verbesserte globale Glaubwürdigkeit.

„Unsere Vision ist es,“ fügt Benedikt Hoffmann, Geschäftsführer der Afrikairos GmbH hinzu, „dass die Volkswirtschaften und Unternehmensgemeinschaften der Welt nachhaltige Geschäftsmodelle erfolgreich integrieren. Wir glauben, dass dies die Zukunft des Geschäfts und der Schlüssel zu neuen Höhen der Innovation sowie des finanziellen und wirtschaftlichen Wachstums ist.“

Mit dem allmählichen Übergang der Weltgesellschaft zu einem nachhaltigeren Leben muss auch die Weltwirtschaft zur finanziellen Inklusion übergehen. Unternehmen müssen kulturell, finanziell und strukturell zu nachhaltigerem Verhalten gelangen, um wirtschaftliche und unternehmerische Widerstandsfähigkeit und Vitalität für die Zukunft zu sichern. „Wir sind hier, um die Leitfäden und Strukturen bereitzustellen,“ sagt die Expertin Dr. Ndidi Nnoli-Edozien, die an der Johann-Wolfgang-Goethe Universität in Frankfurt am Main promovierte, „die für einen reibungslosen Übergang in die nahe Zukunft erforderlich sind. Durch die Implementierung der SevenPillars-Methodik möchten wir Unternehmen dabei unterstützen, ihre einzigartige Nachhaltigkeitskultur zu entwickeln, um das Engagement der Mitarbeiter, die Leistung, die Auswirkungen auf die Nachhaltigkeit und die Widerstandsfähigkeit in allen Geschäftsfunktionen zu verbessern.“

Benedikt Hoffmann wirft einen Blick in die Zukunft: „Wir sind bestrebt, integrierte Berichtsansätze zu erweitern und zu verbessern, wobei der Schwerpunkt auf Nachhaltigkeit, der Zukunft unserer Wirtschaft und Gemeinden auf der ganzen Welt liegt. Wir helfen, Welten und Völker durch nachhaltiges Denken, Kreislaufwirtschaftsmodelle, Investitionen und Bildung zu verbinden, um einen echten Wandel anzustreben. Wir arbeiten mit unseren Partnern zusammen, um eine Kultur der Nachhaltigkeit und Unternehmensvitalität zu schaffen.“

Link zum Workshop mit dem Institute of Directors Nigeria und Afrikairos.

Themen: Nachhaltigkeitsrating | Kommentare deaktiviert für Afrikairos nachhaltige Verbindungen

Banken sehen Downgradings von Firmenkunden voraus

Von Dr. Oliver Everling | 14.April 2021

Die Corona-Pandemie wird das Kredit-Rating von Unternehmen nach dem Jahresabschluss 2020 signifikant verschlechtern. Zu dieser Einschätzung kommen 86 Prozent der Teilnehmer einer Umfrage des Bundesverbands „Die KMU-Berater“ unter deutschen Kreditinstituten.

„Die Banken rechnen damit, dass der Jahresabschluss 2020 Verluste aufdeckt, die das Eigenkapital verschlechtern und die künftige Kapitaldienstfähigkeit reduzieren“, erläutert Thomas Schader, Leiter der Fachgruppe Sanierung im Bundesverband „Die KMU-Berater“. Ein besonderes Augenmerk legen die Kreditinstitute darauf, ob Unternehmen pandemiebedingte Verluste mit Liquiditätshilfen der Bundesregierung refinanziert haben, die mittelfristig zurückgezahlt werden müssen. Abhängig von der Höhe der Verluste kann auch eine Restrukturierung des Unternehmens erforderlich sein. Für Banken ist der Jahresabschluss 2020 „wichtiger Faktor für Kreditrating“.

„Kreditinstitute werden sich genau ansehen, inwieweit Unternehmen noch zur Restrukturierung in der Lage sind“, so Schader. Aufgabe von Unternehmen mit Bankkrediten sei jetzt zweierlei: „Erstens die wirtschaftliche Situation nüchtern und selbstkritisch bewerten. Und zweitens Konzepte erarbeiten und umsetzen, die die eigene Zukunftsfähigkeit sichern.“ Nur so sei es kleinen und mittelgroßen Unternehmen möglich, rechtzeitig die Auswirkungen der Pandemie zu bewältigen. „Der Jahresabschluss ist ein Führungsinstrument“, sagt Thomas Schader. Auf dieser Grundlage kann man Fehlentwicklungen zielgenau gegensteuern und Kreditgebern die geforderten aktuellen Informationen liefern.

Dabei kommt dem Jahresabschluss 2020 eine entscheidende Bedeutung zu. Die Frage, wie wichtig er für kommende Kreditentscheidungen mit Blick auf die Corona-Auswirkungen ist, beantworten 76,1 Prozent der Umfrageteilnehmer mit „wichtig“ oder sogar „unabdingbar/zwingend“. Für Unternehmen heißt das: sie müssen „den Jahresabschluss 2020 spätestens im April dieses Jahres erstellen“, rät Sanierungsexperte Schader. Es sei ratsam, bald anzufangen, zumal bei den Steuerberatern ein Engpass droht. Zum einen sind viele Steuerkanzleien derzeit stark gefordert mit den Antragstellungen für Corona-Hilfen. Zum anderen haben viele Unternehmen selbst den Jahresabschluss 2019 noch nicht erstellt.

„Hierfür wurde die Frist von Ende Februar bis 30. August 2021 verlängert. Aber dennoch gilt: Wer diese Mammutaufgabe bewältigen und ein vertrauensvolles Verhältnis zu seiner Bank erhalten will, muss jetzt anpacken“, so KMU-Experte Schader. Was ist zu tun? „Schnell die Hausaufgaben erledigen, dem Steuerberater alle erforderlichen Unterlagen zur Verfügung stellen und auf eine zügige Erstellung des Jahresabschlusses 2020 drängen“, rät Schader.

Themen: Mittelstandsrating | Kommentare deaktiviert für Banken sehen Downgradings von Firmenkunden voraus

„Ferner liefen“ deutsche Aktien

Von Dr. Oliver Everling | 14.April 2021

Von Finbold erfasste Daten zeigen, dass die Vereinigten Staaten im Januar 2021 mit 55,9% mehr als die Hälfte der relativen Größe des globalen Aktienmarktes kontrollieren. Japan liegt mit einem Anteil von 7,4% an zweiter Stelle. Auf China entfallen 5,4% des weltweiten Aktienmarktwerts, während das Vereinigte Königreich mit einem Anteil von 4,1% den vierten Platz belegt. Frankreich liegt mit einem Anteil von 2,9% an fünfter Stelle. Andere Länder mit einem signifikanten Anteil sind die Schweiz (2,6%), Deutschland (2,6%), Kanada (2,4%), Australien (2,1%), Südkorea (1,8%) und Taiwan (1,7%).

Der Niedergang Deutschlands unter der schwarz-roten Bundesregierung reflektiert sich auch im Bedeutungsverlust der Aktienmärkte. Indem Steuerbelastungen primär heimische Unternehmen treffen, gewinnen diese nicht die Kapitalkraft, für in- und ausländische Anleger attraktiv zu sein. Regulatorische Anforderungen bis hin zu Sozialstandards belasten die Attraktivität deutscher Unternehmen, die sich dadurch immer weniger in der Lage sehen, sich an den Finanzmärkten das für Innovation und Wachstum essentielle Risikokapital zu beschaffen.

Die Analyse erklärt, warum die Vereinigten Staaten eine dominierende Kraft auf dem Börsenmarkt sind, während die Volkswirtschaften der Rivalen noch hinterherhinken, so der Research-Bericht: „Aufgrund der Dominanz der USA am Aktienmarkt ist es offensichtlich, dass kein Land eine echte Herausforderung für die USA darstellt. Damit andere Märkte aufholen können, müssen sie innovativ sein und ein günstiges Umfeld bieten, das ausländische Unternehmen mit hoher Bewertung anzieht. Gleichzeitig brauchen sie ein Umfeld, in dem lokale Unternehmen bleiben wollen.“

Der Bericht hebt außerdem hervor, dass die New Yorker Börse mit einer Marktkapitalisierung von 25,62 Billionen US-Dollar die weltweit größte Börse ist, gefolgt von Nasdaq-U.S. mit 19,51 Billionen US-Dollar, während Hong Kong Exchanges and Clearing mit 6,76 Billionen US-Dollar an dritter Stelle steht. Die Shanghai Stock Exchange belegt mit einer Marktkapitalisierung von 6,55 Billionen US-Dollar den vierten Platz, während die Japan Stock Exchange die fünf besten Kategorien mit 6,55 Billionen US-Dollar abschließt.

Weitere Top-Börsen weltweit sind Euronext (5,07 Billionen US-Dollar), Shenzhen Stock Exchange (4,83 Billionen US-Dollar), London Stock Exchange (3,83 Billionen US-Dollar), TMX Group (2,62 Billionen US-Dollar) und National Stock Exchange of India (2,55 Billionen US-Dollar). In der Liste der Top-Börsen dominieren die USA auch dank der Fähigkeit des Landes, ausländische Spieler anzuziehen. „Insgesamt beseitigt der Handel an US-amerikanischen Börsen einige Bedenken der Anleger. Vor der Notierung müssen ausländische Unternehmen die Richtlinien der Securities and Exchanges Commission einhalten, die einen transparenteren Prozess bieten.“

Themen: Aktienrating | Kommentare deaktiviert für „Ferner liefen“ deutsche Aktien

Institute of Directors Nigeria – Afrikairos Workshop

Von Dr. Oliver Everling | 14.April 2021

Ein Nachhaltigkeitsbericht enthält Informationen zur Gesundheit eines Unternehmens, einschließlich wirtschaftlicher, ökologischer und sozialer Leistung, anhand festgelegter Richtlinien oder eines festgelegten Rahmens. In den letzten Jahrzehnten wird die Geschäftsleistung zunehmend aus einer mehrdimensionalen Perspektive betrachtet. Dies liegt daran, dass ein proaktives Berichtssystem zur Nachhaltigkeitsberichterstattung von Unternehmen zur Bewertung der Leistung einer Organisation die Auswirkungen innerhalb und außerhalb der Organisation auf die Stakeholder, einschließlich der Kommunen, der Akteure der Lieferkette und die daraus resultierenden oder damit verbundenen Auswirkungen auf Menschen, Planeten und Gewinne berücksichtigen sollte.

Die Berichterstattung über die geschäftlichen Auswirkungen des Klimawandels in der Nachhaltigkeitsberichterstattung wird noch wichtiger, wenn wir am 22. April 2021 den „Tag der Erde“ feiern. Die potenziellen finanziellen Auswirkungen des Klimawandels finden zunehmend Beachtung und Anerkennung. Investoren und andere Interessengruppen ermutigen Unternehmen, die finanziellen Auswirkungen des Klimawandels auf ihre Unternehmen zu identifizieren, zu bewerten und öffentlich darüber zu berichten.

Dies zeigt sich in zahlreichen Foren und Initiativen, beispielsweise im Carbon Disclosure Project (CDP) und der Institutional Investor Group on Climate Change (IIGCC) sowie in anderen Initiativen des World Economic Forum (WEF). Mit dem zunehmenden Bewusstsein und der zunehmenden Besorgnis der Öffentlichkeit wird das Ergreifen von Maßnahmen gegen den Klimawandel auch zu einem Reputations- und Strategiethema für Unternehmen. Dies bedeutet dann, dass Organisationen eine alles umfassende Nachhaltigkeitsberichterstattung sicherstellen wollen.

Mit anderen Worten, die Nachhaltigkeitsberichterstattung ist ein Instrument, mit dem Unternehmen sich ihrer Stärken und Schwächen bewusst werden, das Unternehmensrisiko besser steuern, die Einhaltung gesetzlicher Vorschriften verbessern, Innovationen durchführen und potenzielle Synergien und Interdependenzen in ihrer Wertschöpfungskette und Lieferkette identifizieren können.

Der nigerianische Corporate Governance Kodex enthält einen umfassenden Abschnitt zum Thema Nachhaltigkeit und verlangt, dass die Boards „Richtlinien und Praktiken in Bezug auf ihre sozialen, ethischen, Sicherheits-, Arbeitsbedingungen, Gesundheits- und Umweltverantwortlichkeiten sowie Richtlinien zur Korruptionsbekämpfung festlegen“. Die Boards sind auch dafür verantwortlich, die Umsetzung dieser Richtlinien zu überwachen. Nachhaltigkeit erfolgt auch in Form von „ESG-Ratings“, „Initiativen zur Kreislaufwirtschaft“ und „Integrierten Berichten“, in denen KPIs für Umwelt, Soziales und Governance eingeführt werden, um die positiven Auswirkungen von Unternehmen auf die Gesellschaft zu verstärken. Insbesondere das Institute of Directors Nigeria und Afrikairos haben sich für die Einführung der Nachhaltigkeitsberichterstattung und die Operationalisierung der Nachhaltigkeit über Geschäftsfunktionen hinweg als Kernbestandteil der Grundsätze für eine gute Unternehmensführung eingesetzt.

Angesichts der zunehmenden Institutionalisierung der Nachhaltigkeit als Teil der Best Practices für Corporate Governance und der Tatsache, dass das IoD Nigeria eine wichtige Rolle spielt, um das Bewusstsein zu schärfen und die Fähigkeit seiner Mitglieder und Nichtmitglieder zu stärken, hohe Standards für die Nachhaltigkeitsgovernance in Nigeria zu setzen, hat das Institut sich mit der Afrikairos GmbH zusammengetan, die von der Circular Economy Innovation Partnership (CEIP) und der Growing Businesses Foundation (GBF) unterstützt wird, um Unternehmen aus Nigeria und relevante Aufsichtsbehörden in einem halbtägigen Stakeholder-Workshop zusammenzubringen. Ziel ist es, Einblicke in die Akzeptanz, Interessen und Fähigkeiten von Unternehmensorganisationen in Bezug auf die Nachhaltigkeitsberichterstattung zu geben. Dieses Webinar stellt eine Reihe von Perspektiven zu Nachhaltigkeit, Kreislaufwirtschaft, ESG-Ratings und integrierter Berichterstattung vor und ebnet den Weg für eine Reihe zukünftiger Workshops, die IOD und Afrikairos im dritten Quartal 2021 anbieten werden.

Themen: Nachhaltigkeitsrating | Kommentare deaktiviert für Institute of Directors Nigeria – Afrikairos Workshop

Green Fintech Network präsentiert Aktionsplan

Von Dr. Oliver Everling | 14.April 2021

Am 8. April 2021 legte das neue Netzwerk von Start-ups und Experten für grüne Fintechs einen Aktionsplan für ein grünes und innovatives Schweizer Finanzzentrum vor. Dies steht im Einklang mit dem Ziel des Bundesrates, der Regierung der Schweizerischen Eidgenossenschaft, die Schweiz zu einem weltweit führenden Anbieter digitaler und nachhaltiger Finanzdienstleistungen zu machen.

Das Green Fintech Network wurde im November 2020 mit Unterstützung des Staatssekretariats für International Finance SIF eingerichtet. Der neu vorgestellte Aktionsplan enthält 16 konkrete Vorschläge für eine zukunftssichere Kombination von digitaler Technologie und einem nachhaltigen Finanzsektor. Sie reichen von der Einrichtung einer Plattform für Nachhaltigkeitsdaten über den Start einer Innovationsherausforderung für Green-Fintech-Start-ups bis hin zur Förderung von Open Finance und der Erweiterung der Finanzierungsmöglichkeiten für Green Fintechs.

Das Netzwerk sieht seine Vorschläge als konkrete Anreize für Behörden, Verbände sowie die Wissenschaft und Wirtschaft, vielversprechende innovative Lösungen voranzutreiben. Eine breite Diskussion dieser Vorschläge ist an einem von Bundesrat Ueli Maurer am 19. Mai 2021 moderierten Runden Tisch geplant.

Themen: Nachhaltigkeitsrating | Kommentare deaktiviert für Green Fintech Network präsentiert Aktionsplan

Scope Ratings Schleusen der Geldschöpfung

Von Dr. Oliver Everling | 13.April 2021

Das Verschwinden und Wiederauftauchen des „Scope Advisory Boards“ und der nun ungewisse Verbleib eines seiner Mitglieder warf die Frage auf, warum die lokale Ratingagentur in Berlin sich als einzige Agentur in der Europäischen Union einen großen Apparat aus Gremien leistet: „Honorary Board“, „Board of Trustees“, „Advisory Board“, „Supervisory Board“, „Executive Board“, „Management Board“, „Rating Committee“ bis hin zu „Ambassadors“ usw. Obwohl in der eigentlichen „Ratingagentur“ nur wenige Dutzend Analysten tätig sind, nämlich in der weisungsgebundenen Scope Ratings GmbH, nimmt eine Vielzahl von Personen Interessen wahr.

Bezüglich der Motive so vieler Männer stellt sich die Frage, warum sich die Herren (bei Scope sind es ausschließlich Männer) aus den „Boards“ real oder durch das zu Beginn des Jahres 2019 eingeführte „virtuelle Optionsprogramm“ an der Scope SE & Co. KGaA in einem sich über viele Jahre erneuernden Mehrschichtenmodell beteiligen, obwohl die Unternehmensgruppe – nach Insolvenz der vorausgegangenen Ratingagentur Fondscope AG – seit fast zwei Jahrzehnten nur Millionenverluste zu verzeichnen hat. Selbst übernommene Gesellschaften, die vor ihrer Übernahme teils noch Gewinne auswiesen, werden nach Integration in die „Scope Group“ ins Minus gedreht und mit Verlusten weitergeführt.

Der Schlüssel liegt in folgendem: Die jährliche Verlustsituaton sowohl in der – als zentralem Vehikel fungierenden – Scope Ratings GmbH, als auch bei der Muttergesellschaft, der Scope SE & Co. KGaA, macht die Unternehmensgruppe praktisch immun gegen Klagen von geschädigten Anlegern. Es lohnt sich für Geschädigte nicht, gegen eine praktisch mittellose Unternehmensgruppe vorzugehen, die auf steten Mittelzufluss angewiesen ist. Gewinne werden außerhalb des Unternehmens erzielt.

Obwohl seit einem Jahrzehnt schon Prozesse laufen, können Anleger meist nur durch gerichtlichen oder außergerichtlichen Vergleich einen Teil ihrer Ersparnisse zurück erlangen. Geschädigte Sparer müssen sich bei der Scope Ratings GmbH immer wieder auf lange Wege machen, um sich schließlich im Prozessvergleich auf Kompromisse mit der Berliner Ratingagentur einlassen zu müssen.

Der Greensill Skandal bringt nicht nur Sparer in Verlegenheit, die – auf Beratung und qualifiziertes Research angewiesen – zum Beispiel einst dem sehr guten Scope Rating für die Anleihen des „Traumschiffs“ MS Deutschland vertrauten. Jetzt sind auch viele deutsche Kommunen dran, die nicht durch die Einlagensicherung entschädigt werden. Zahlreiche Stadtkämmerer stützten sich in ihrer Anlageentscheidung auf das noch gut ein halbes Jahr vor der Insolvenz der Greensill Bank von Scope aufrecht erhaltene Rating A- für die Greensill Bank – einem Rating gleichauf mit dem der besten deutschen Großbanken.

Nach der EU-Verordnung über Ratingagenturen dürfen nur solche Unternehmen „Credit Ratings“ verbreiten, die zuvor von der Europäischen Wertpapier- und Marktaufsichtsbehörde ESMA dazu autorisiert worden sind. Beispielsweise war die „Scope Ratings GmbH“ im Fall des Skandals um die Greensill Bank die einzige Agentur, die mit ihrem publizierten Rating zur Geldanlage bei dieser Bank dadurch ermutigte, dass sie ein sehr geringes Ausfallrisiko avisierte. Es gab sonst kein veröffentlichtes Rating.

Die Ausfallwahrscheinlichkeit in so kurzer Frist war bei einem Rating A- in Promille zu bemessen. Andere Agenturen hatten kein öffentlich einsehbares Rating für diese Bank. Research-Boutiquen, die die Greensill Bank kritischer sahen und kein Rating A- erteilt hätten, sondern die Greensill Bank sogar im spekulativen Bereich ansiedelten, hätten dieses Rating unter Androhung hoher Geldbußen nicht veröffentlichen dürfen, sondern durften es nach dem Gesetz nur ihren jeweiligen Auftraggebern als „privates Rating“ zur Kenntnis geben.

Unterstützt durch das Rating A- machte die Einwerbung von Finanzmitteln bei der Greensill Bank den legalen Zufluss von Milliarden möglich, deren Verlust nun indirekt von Bankkunden ausgeglichen werden muss, denn die zur Anlegerentschädigung eingesprungene Einlagensicherung holt sich die dafür erforderlichen Mittel von den privaten deutschen Banken. Diese Kosten fließen wiederum in die Kalkulationen der Banken ein und belasten damit indirekt nicht nur Bankaktionäre, sondern auch jeden Sparer dieser Banken.

Die Greensill Bank war durch die Entschädigungseinrichtung deutscher Banken geschützt. Der Schutz dieser gesetzlichen Einlagensicherung beträgt pro Einleger und Kreditinstitut bis zu 100.000 €. In besonderen Fällen sind bis zu 500.000 € geschützt. Das Institut ist zusätzlich Mitglied im Einlagensicherungsfonds der privaten Banken. Der Schutzumfang der Einlage von Sparern bei der Greensill Bank – inklusive des gesetzlichen Schutzes – beträgt mindestens 750.000 €. Der genaue Schutzumfang errechnet sich aus 15% des haftenden Eigenkapitals des Kreditinstituts. Das Minimum an haftendem Eigenkapital in Deutschland beträgt 5 Millionen €. Somit ist der Mindestschutz 750.000 € pro Einleger und Kreditinstitut. Den exakten Schutzumfang kann jeder Einleger beim Einlagensicherungsfonds abfragen.

Für einlagengesicherte Sparer wurde das Risiko eines geschönten Ratings mithin weitgehend auf die privaten Banken abgewälzt. Etwas anderes gilt für die Kommunen, für die es seit 2017 ein automatisiertes Sicherheitsnetz für kommunale Geldanlagen nicht mehr gibt. Bei den Kommunen trägt das Risiko letztlich der Steuerzahler, der im Falle des Verlustes in seiner Stadt oder in seiner Gemeinde dann eben auf Ausgaben seiner Gebietskörperschaft für Gebäude, Grundstücke, Straßen, Personal, Sozialhilfe und vieles mehr verzichten beziehungsweise durch neue Schulden und Steuererhöhungen anderweitig finanzieren muss.

Mit geschönten Ratings kann auf Dauer keine Ratingagentur existieren. Daher wird auch bei der Scope Ratings GmbH mehr angestrebt. Dazu kommt die Pyramide aus „Honorary Board“, „Board of Trustees“, „Advisory Board“, „Supervisory Board“, „Executive Board“, „Management Board“ bis hin zu „Ambassadors“ ins Spiel. In den über ganz Europa laufenden „road shows“ der Geldeinwerber von Scope zeigt sich nach dem Deckblatt schon auf Seite 2 allein das Bild von Jean-Claude Trichet. Von November 2003 bis Oktober 2011 war er Präsident der Europäischen Zentralbank (EZB):

Der wichtigste Käufer von Anleihen an den Finanzmärkten ist in Europa die Europäische Zentralbank. Auch wenn diese Käufe nach Urteil des Bundesverfassungsgerichts teilweise verfassungswidrig sind, erfolgen diese Käufe doch nach bestimmten Regeln und nicht ganz willkürlich. Das eigentliche Geschäft für Scope Ratings kommt mit den Bank- und Unternehmensanleihen, die in der Regel nur dann von der Europäischen Zentralbank gekauft werden, wenn sie „investment grade“ beurteilt wurden. Unternehmensanleihen müssen bestimmte Voraussetzungen erfüllen, um in das Aufkaufprogramm der Europäischen Zentralbank aufgenommen zu werden.

Für die Europäische Zentralbank kam es bisher nicht in Frage, sich bei ihren Ankäufen von Anleihen allein auf das Rating der lokalen Agentur in Berlin zu stützen, auch wenn diese bereits als Ratingagentur nach der EU-Verordnung über Ratingagenturen durch die Europäische Wertpapier- und Marktaufsichtsbehörde ESMA registriert wurde. Um Anleihen an die Europäische Zentralbank zu verkaufen, ist das Rating einer durch die Europäische Wertpapier- und Marktaufsichtsbehörde ESMA anerkannten Ratingagentur eine notwendige, aber keine hinreichende Bedingung.

Die konsolidierte Bilanz des Eurosystems, das die Aktiva und Passiva der nationalen Zentralbanken des Euroraums umfasst, hält nach Berechnung der FERI ab 2021 schon rund 45 % aller Staatsschulden in ihrer billionenschweren Bilanz, darüber hinaus noch hunderte Milliarden an Bank- und Unternehmensschulden. Welche Anleihen die Europäische Zentralbank kauft, wurde in den „Leitlinien vom 20. September 2011 über geldpolitische Instrumente und Verfahren des Eurosystems“ festgelegt und vom damaligen Präsidenten der Europäischen Zentralbank, nämlich Jean-Claude Trichet, unterschrieben, der nun für Scope Ratings wirbt. Diese von Jean-Claude Trichet in Kraft gesetzten Regeln sind heute der Schlüssel für den Erfolg von Scope Ratings, auch wenn die Ratings dieser Agentur sonst bei professionellen Anlegern kaum Beachtung finden.

Am 24. Mai 2011 war die später von Scope übernommene PSR Rating GmbH zwar schon von der Bundesanstalt für Finanzdienstleistungsaufsicht als Ratingagentur anerkannt, aber noch nicht von Scope übernommen worden. Das erfolgte rückwirkend zum Monatsbeginn im Januar 2012. Seitdem ist es der in Scope Credit Rating GmbH umbenannten, dann in Scope Ratings AG umgewandelten und schließlich wieder in die Rechtsform der Gesellschaft mit beschränkter Haftung zurückgeführten Scope Ratings GmbH nicht gelungen, die Anerkennung durch die Europäische Zentralbank zu erlangen, da die Ratinghistorie von Scope Ratings weit hinter der von vier anerkannten Agenturen zurückbleibt, die auf Basis der Leitlinien schon längst akzeptiert werden konnten.

Um das zu ändern, gingen am 20. September 2020 diejenigen bei Scope mit an Bord, die ursprünglich das System eingefädelt haben und nun partizipieren – mit zeitlichem Abstand, der die Zusammenhänge unauffällig macht. Jetzt soll Scope Ratings als „die“ europäische Ratingagentur die EZB-Anerkennung als privilegierte „external credit assessment institution“ (ECAI) erhalten. Das bedeutet im Klartext, dass ein Emittent mit dem Kauf eines „guten“ Scope Ratings sicherstellen soll, dass die Europäische Zentralbank diese Finanztitel einer Bank abkaufen und dadurch Geld schöpfen kann.

Professionelle Investoren weltweit nehmen von Scope Ratings bisher kaum Notiz. Die Ratingagentur ist in den wichtigsten Finanzmärkten der Welt – gleich ob in den USA, in Japan oder gar in China – praktisch unbekannt. Daher dienen die vielen Herrenrunden in der Pyramide von Scope dazu, den Druck auf das System der Europäischen Zentralbanken zu verstärken, der Ratingagentur das Privileg zu gewähren, die für den Aufkauf von Anleihen maßgebliche Schleusenfunktion der Ratings wahrnehmen zu dürfen. Es genügt, den Geldschöpfungsprozess der Europäischen Zentralbank abgreifen zu können.

Der Geldschöpfungsprozess soll mit Hilfe von Scope Ratings wie folgt ablaufen: Die Europäische Zentralbank erkennt Scope Ratings an. Emittenten beantragen Ratings von Scope Ratings für einen durch das System der Europäischen Zentralbanken aufkaufbaren Finanztitel. Dafür zahlen Emittenten an Scope Ratings jeweils fünf- bis sechsstellige Ratinggebühren für den Antrag sowie anschließend über die Jahre der Laufzeit.

Mit diesem Rating ausgestattet können Geschäftsbanken diese Finanztitel kaufen und zur Refinanzierung an das Notenbanksystem weiterverkaufen. Die Europäische Zentralbank hält die Titel so lange, bis Scope Ratings das Rating unter bestimmte Grenzen, im Regelfall in den Bereich „speculative grade“ herabzustufen droht oder herabgestuft hat. Solche Papiere werden dann an den Finanzmärkten zurück an Banken, Kapitalsammelstellen usw. verkauft. Anschließend werden die Papiere entweder in Fonds gebündelt oder direkt an Sparer oder auch an Kommunen verkauft. Spätestens dann kann Scope Ratings Herabstufungen vornehmen, ohne dass diese für das „Ökosystem“ schädlich wären, denn tritt der Ausfall ein, erleidet keiner der Beteiligten einen Verlust, sondern „nur“ die gutgläubigen Sparer, denen die Papiere als letzte in der Kette verkauft wurden.

Klagen dann aber die geschädigten Sparer gegen Scope Ratings auf Schadensersatz, haben sie ein Unternehmen vor sich, das praktisch über kein Eigenkapital, also kein eigenes Vermögen verfügt. Da auch die Muttergesellschaft, die Scope SE & Co. KGaA, nur Verluste ausweist, hilft auch kein Ergebnisabführungsvertrag, da auch die Scope SE & Co. KGaA so geführt wird, dass sich hier kein Milliardenvermögen anhäuft, das zum Ausgleich von gegebenenfalls angerichteten Milliardenschäden herangezogen werden könnte.

Es nutzt dann Sparern nichts, wenn die Gerichte die Schuld feststellen und Scope Ratings zum Schadensersatz verurteilen. Diese Anleger haben mit ihren Schadensersatzforderungen auf keinen hinter Scope Ratings stehenden Milliardär irgendeinen Durchgriff. Alle Herren von Scope sind durch das Mehr-Schichten-Modell geschützt. Wie schon geschehen, kommt es allenfalls zu kleineren Vergleichen, wenn es – aus Sicht der „Scope Group“ – um Bagatellbeträge geht.

Sollten dennoch z.B. geschädigte Kommunen gemeinsam gegen Scope Ratings klagen und die Gesellschaft in die Insolvenz zwingen, kann das Geschäftsschema mit einer gerade von Scope SE & Co. KGaA erworbenen, anderen Ratingagentur, die ebenfalls über eine Registrierung durch die Europäische Wertpapier- und Marktaufsichtsbehörde ESMA verfügt, weiter betrieben werden. So wurde im März 2021 beispielsweise die Euler Hermes Rating GmbH in Hamburg gekauft und schon in „Scope Hamburg GmbH“ umbenannt.

Scope Ratings kann aber darauf setzen, dass jede renommierte Anwaltssozietät von solch irrationalem Vorgehen gegen die Ratingagentur eher abraten wird, da kaum eine Befriedigung in Aussicht steht. Ohne Befriedigungsaussicht kann allenfalls ein geräuschloser Vergleich über einen kleinen Teilbetrag erreicht werden.

Die Scope SE & Co. KGaA unterscheidet sich von den Muttergesellschaften der international führenden Ratingagenturen dadurch, dass sie über kein Milliardenvermögen wie die Großen der Branche verfügt. Entsprechend ergibt sich eine andere Anreizsituation und ein anderes moralisches Risiko. Gewinne werden statt innerhalb der Gesellschaften insbesondere für den Initiator des Geschäftsschemas außerhalb erzielt, indem Optionen, Wandlungsrechte und Anteile zu immer höheren Preisen in privaten „road shows“ an einen stets immer weiter gezogenen Kreis von Prominenten, Kapitalmarktakteuren und Kapitalsammelstellen verkauft werden. Es lockt die Aussicht, die Schleusen zur Geldschöpfung zu betätigen.

Themen: Ratings | Kommentare deaktiviert für Scope Ratings Schleusen der Geldschöpfung

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.