Rating nach dem „Recht auf Vergessen-werden“

Von Dr. Oliver Everling | 9.Februar 2021

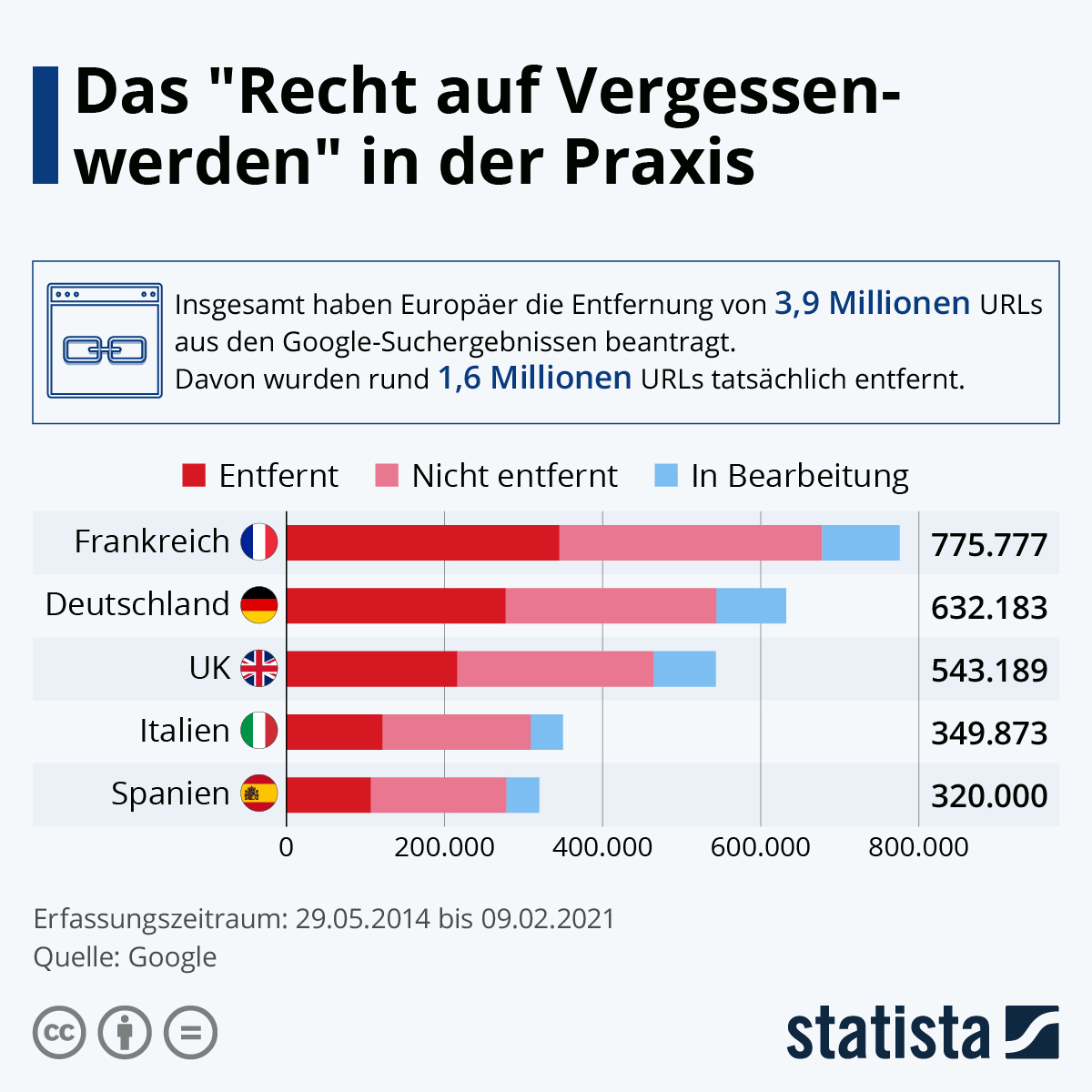

Ratings können nur so aussagefähig sein, wie die Daten und Erkenntnisse, die in den Ratingprozess einfließen. Daher sind Quantität und Qualität der Löschung von Daten für Anwendungen relevant, die sich auf Ratings stützen. Die Statistik zeigt, in welchem Umfang vom „Recht auf Vergessen-werden“ Gebrauch gemacht wird, also Daten der Vergangenheit gelöscht werden, die sonst weiterhin auf den Suchmaschinen gezeigt würden.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Themen: Forensisches Rating, Personalrating, Privatkundenrating | Kommentare deaktiviert für Rating nach dem „Recht auf Vergessen-werden“

S&P Global erhöht Gewinnmarge trotz Restrukturierungskosten

Von Dr. Oliver Everling | 9.Februar 2021

S&P Global (NYSE: SPGI) gab heute die Ergebnisse des vierten Quartals und des Gesamtjahres 2020 bekannt. Das Unternehmen erzielte im vierten Quartal 2020 einen Umsatz von 1,87 Milliarden US-Dollar, eine Steigerung von 8% gegenüber dem Vorjahreszeitraum, wobei in allen vier Geschäftsbereichen Zuwächse zu verzeichnen waren.

Der Nettogewinn im vierten Quartal verringerte sich um 16% auf 454 Mio. USD und der verwässerte Gewinn je Aktie um 15% auf 1,88 USD, da das Unternehmen eine Reihe von Wertminderungs- und Restrukturierungskosten für Leasingverträge zur Verbesserung der künftigen finanziellen Leistung hinnehmen musste. Der bereinigte Nettogewinn für das vierte Quartal stieg aufgrund von Umsatzwachstum, Produktivitätsverbesserungen und einem niedrigeren effektiven Steuersatz, der teilweise durch höhere Investitionsausgaben ausgeglichen wurde, um 5% auf 654 Mio. USD. Der bereinigte verwässerte Gewinn je Aktie stieg um 7% auf 2,71 USD, was auf einen Rückgang der durchschnittlich ausstehenden verwässerten Aktien um 2% zurückzuführen ist. Die Anpassungen vor Steuern beliefen sich im vierten Quartal 2020 auf insgesamt 247 Mio. USD, hauptsächlich aufgrund von Wertminderungen bei Büromieten und Ausrüstungen sowie Restrukturierungskosten, die alle die zukünftige finanzielle Leistung verbessern sollen. Zu den zusätzlichen Anpassungen vor Steuern gehörten die Fusionskosten von IHS Markit sowie Kosten in Zusammenhang mit Kensho.

Für das Gesamtjahr stieg der Umsatz um 11% auf 7,44 Mrd. USD. Der Nettogewinn im Jahr 2020 stieg um 10% auf 2,34 Mrd. USD und der verwässerte Gewinn je Aktie um 12% auf 9,66 USD. Der bereinigte Nettogewinn für 2020 stieg um 20% auf 2,83 Mrd. USD und der bereinigte verwässerte Gewinn je Aktie um 23% auf 11,69 USD.

Im Jahr 2020 hatte S&P nicht nur die Auswirkungen der Pandemie verkraften können, sondern Technologiekompetenz auch mit innovativen neuen Produkten ausgebaut: Kensho Scribe, Kensho Link, ProSpread ™, RiskGauge, Platts High-Speed Market-on-Close und der S&P Kensho Moonshot Index.

Hinsichtlich der Fusion mit IHS Markit meldet S&P, dass beide Unternehmen einen Stichtag für die jeweiligen Aktionärsentscheidungen am 19. Januar 2021 festgelegt haben, der am 11. März 2021 stattfinden wird. Das Unternehmen sucht außerdem behördliche Genehmigung in mehreren Ländern.

Für das Gesamtjahr verbesserte sich die Betriebsgewinnmarge des Unternehmens um 40 Basispunkte auf 48,6%, da Umsatzgewinne und Produktivitätsverbesserungen teilweise durch Verluste aus Wertminderungen und Restrukturierungen aufgezehrt wurden. Die bereinigte Betriebsgewinnmarge verbesserte sich im Jahr 2020 um 310 Basispunkte auf 53,3%.

Das Unternehmen gab den Aktionären im Jahr 2020 1,8 Mrd. USD mit Aktienrückkäufen in Höhe von 1,2 Mrd. USD und Dividenden in Höhe von 645 Mio. USD zurück. Aktienrückkäufe führten zu einem Rückgang der verwässerten gewichteten durchschnittlichen Aktien im Jahr 2020 um 2%.

Am 27. Januar 2021 genehmigte der Verwaltungsrat von S&P Global eine Erhöhung der regulären vierteljährlichen Bardividende auf die Stammaktien des Unternehmens um 15%. Die vierteljährliche Dividende wird von 0,67 USD auf 0,77 USD je Aktie steigen. Die nächste Dividende wird am 10. März 2021 an die eingetragenen Aktionäre am 24. Februar 2021 ausgezahlt. Die neue annualisierte Dividende beträgt 3,08 USD pro Aktie und hat sich seit 1974 mit einer durchschnittlichen durchschnittlichen jährlichen Wachstumsrate von 10,2% erhöht. Das Unternehmen hat seit 1937 jedes Jahr eine Dividende gezahlt und ist eines von weniger als 25 Unternehmen im S&P 500, das seine Dividende seit mindestens 48 Jahren jährlich erhöht.

Themen: Aktienrating | Kommentare deaktiviert für S&P Global erhöht Gewinnmarge trotz Restrukturierungskosten

Für den Boom nach der Pandemie gerüstet

Von Dr. Oliver Everling | 8.Februar 2021

Mit mehr als 225.000 Installationen ist die börsengelistete Vectron Systems AG einer der größten europäischen Hersteller von Kassensystemen. Stabile Hardware kombiniert mit flexibler, zuverlässiger Software hat Vectron zum Marktführer für Kassenlösungen im deutschsprachigen Raum und in Benelux in den Branchen Gastronomie und Bäckerei gemacht. Viele Händler könnten den Lockdown nutzen, um ihre Kassensysteme aufzurüsten.

Mehrere Hundert Fachhandelspartner vertreiben die Produkte von Vectron Systems international. Digitale Cloud Services werden unter den Markennamen myVectron und bonVito angeboten. Das Spektrum reicht von Loyalty- und Paymentfunktionen bis hin zu Online-Reservierung und Online Reporting. Alle Dienste sind direkt mit dem Kassensystem verbunden.

Nach vorläufigen Berechnungen hat die börsennotierte Gesellschaft im Geschäftsjahr 2020 einen Umsatz in Höhe von rund EUR 28,0 Mio. erwirtschaftet. Gegenüber dem Geschäftsjahr 2019 entspricht dies trotz der Corona-Pandemie einer Steigerung von 11 Prozent. Mit einem Umsatz von rund EUR 7,8 Mio. (Q4 2019 rund EUR 7,7 Mio.) verlief das vierte Quartal, trotz erheblicher Einschränkungen durch den zweiten Lockdown, aus Sicht des Unternehmens sehr zufriedenstellend. Somit landete Vectron im Gesamtjahr innerhalb der eigenen Umsatzprognose (EUR 25,0 Mio. bis EUR 29,0 Mio.).

Aktuell wird das operative Geschäft von Vectron immer noch durch den anhaltenden Lockdown behindert, da die meisten Betriebe in der Zielbranche Gastronomie geschlossen sind. Trotz dieser widrigen Umstände ist Vectron gut in das neue Jahr 2021 gestartet. Mit einem Umsatz von rund EUR 2,4 Mio. konnte die Gesellschaft den Januar-Umsatz 2020 nach vorläufigen Berechnungen sogar leicht übertreffen (Jan. 2020 rund EUR 2,3 Mio.).

Der weitere Verlauf des Geschäftsjahres 2021 hängt vor allem von der zeitlichen Länge des Lockdowns ab. Das Management geht davon aus, dass es mit dem Ende des Lockdowns zu einer starken Nachfrage nach Kassensystemen kommen wird, da die Mehrheit der Betriebe die gesetzlich vorgeschriebene technische Sicherheitseinrichtung (TSE) noch nicht einsetzt und somit dringend handeln muss.

Dank der bilanziellen Stärke des Unternehmens mit einer Eigenkapitalquote (31.12.2020) von rund 80% sieht sich Vectron für die Zukunft gut gerüstet. Investitionen, beispielsweise in den Lagerbestand an Kassensystemen, für den erwarteten hohen Absatz, wurden bereits getätigt. Zudem wurde ein Darlehen im Volumen von EUR 10,0 Mio. am Ende des Geschäftsjahres 2020 planmäßig zurückgezahlt. Trotzdem verfügt die Gesellschaft aktuell über liquide Mittel in Höhe von EUR 10,9 Mio.

Themen: Aktienrating | Kommentare deaktiviert für Für den Boom nach der Pandemie gerüstet

Veränderung der relationalen Vorstellungen, des Sozialverhaltens und der Moralvorstellungen durch Social Credit Systeme

Von Dr. Oliver Everling | 7.Februar 2021

„Menschen haben ein grundlegendes Bedürfnis nach Zugehörigkeit zu Gruppen und Gemeinschaften. Wenn sie sich mit der Gemeinschaft identifizieren,“ schreiben Bernhard Streicher und Johannes F. W. Arendt in ihrem Beitrag zum Buch „Social Credit Rating“, „verhalten sie sich freiwillig kooperativ und engagieren sich für Gemeinschaftsziele.“

Bernhard Streicher ist Universitätsprofessor für Sozial- und Persönlichkeitspsychologie und Leiter des Departments für Psychologie und medizinische Wissenschaften an der Privatuniversität Hall in Tirol. Seine Forschungsinteressen umfassen die psychologischen Mechanismen von Entscheidungen unter Risiko und Unsicherheit; die Risikokultur von Unternehmen und Gruppen; und die Verbesserung der Risikokompetenz. Zusätzlich zu seiner wissenschaftlichen Forschung arbeitet er als Redner und Berater zum Thema Risiko für profit und non-profit Unternehmen.

Johannes Arendt promovierte an der LMU München zu relationalen Modellen am Arbeitsplatz und ist seit 2019 wissenschaftlicher Mitarbeiter am Department für Psychologie und medizinische Wissenschaften an der Privatuniversität Hall in Tirol. In seiner Forschung beschäftigt er sich unter anderem mit verschiedenen Aspekten sozialer Beziehungen wie Gerechtigkeitswahrnehmung, Hilfeverhalten und interpersonellen Risiken im Arbeitskontext.

„Zur Steuerung der sozialen Interaktion mit anderen verwenden Menschen unterschiedliche kognitive Modelle,“ schreiben die beiden Experten, „die ihr Verhältnis zum Interaktionspartner und ein situativ angemessenes Verhalten bestimmen. Wir argumentieren, dass die Einführung eines allgemeingültigen Social Credit Systems nachhaltig die soziale Wahrnehmung und das soziale Denken so verändert, dass die Betroffenen sich in sozialen Interaktionen nur noch dann kooperativ verhalten, wenn dies für sie von Vorteil ist und vom Beurteilungssystem honoriert wird.“

Freiwilliges, aus innerem Antrieb motiviertes, kooperatives Verhalten und Engagement wird abnehmen, befürchten die Autoren mit Blick auf Sozialkreditsysteme, wie sie in der Praxis bereits eingesetzt werden. „Dies wird sich mittelbar nicht nur negativ auf die soziale Interaktion zwischen einzelnen Personen, sondern auch auf Unternehmen auswirken, weil die Kreativität und damit die Innovationsfähigkeit abnehmen. Zusätzlich sind flächendeckende Social Credit Systeme aus unserer Sicht unvereinbar mit demokratischen Grundprinzipien.“

Themen: Sozialkreditrating | Kommentare deaktiviert für Veränderung der relationalen Vorstellungen, des Sozialverhaltens und der Moralvorstellungen durch Social Credit Systeme

Ochse „China“ zieht die Weltwirtschaft

Von Dr. Oliver Everling | 5.Februar 2021

China bereitet sich auf die Feierlichkeiten zu Beginn des „Ochsen“-Jahres am 12. Februar vor. Jasmine Kang, Analystin und Portfoliomanagerin des Comgest Growth China (ISIN: IE0030351732), schätzt derweil die Aussichten für die chinesischen Aktienmärkte mittel- und langfristig positiv sein. Dennoch sollten sich Anleger vor hoher Volatilität in Acht nehmen, warnt die Analystin.

Obwohl sich die Neujahrsfeiern wegen des Corona-Virus in Grenzen halten dürften, hat Chinas Wirtschaftswachstum bereits wieder das Vorkrisenniveau erreicht: Die jüngsten BIP-Zahlen für das vierte Quartal 2020 weisen einen Anstieg von 6,5 Prozent gegenüber dem Vorjahr aus. Obwohl die COVID-19-Pandemie nicht spurlos an der chinesischen Wirtschaft vorbeigegangen ist, glauben die Analysten bei Comgest, dass der Ausblick für die chinesischen Aktienmärkte mittel- und langfristig positiv sein dürfte.

Chinesische Festlandsaktien, insbesondere aus dem Tech-Bereich, gehörten 2020 zu den Anlagen mit der weltweit besten Performance und dürften diesen Kurs auch 2021 fortsetzen. „Chinas Wandel zu einer modernen Dienstleistungswirtschaft mit seinen Technologieführern,“ berichtet Jasmine Kang, „einem effizienten Management der COVID-19-Krise und einer wachsenden Mittelschicht haben den heimischen Aktienmärkten im Jahr 2020 Auftrieb gegeben. Dabei wurde die Dynamik durch einen Boom im Onlinehandel und die fortschrittlichen elektronischen Zahlungssysteme des Landes angeheizt. Der rasche Anstieg der chinesischen Mittelschicht war ein besonderer Wachstumstreiber. Namhafte Internetgiganten wie Tencent und NetEase haben von ihrer starken Position im chinesischen Computerspielemarkt profitiert, insbesondere während der landesweiten Lockdowns. In ähnlicher Weise veranschaulichte Shandong Weigao (Medizintechnik) das große Potenzial, das wir in Chinas Gesundheitsmarkt sehen. Während das Wachstum einiger Unternehmen wie 3SBio (Biosimilars) oder Samsonite (Reisegepäck) im vergangenen Jahr aufgrund von kurzfristigem regulatorischem Gegenwind und den Auswirkungen der Pandemie nur schleppend verlief, denken wir, dass ihr Filialnetz langfristig stark bleiben sollte.“

E-Commerce ist eine wichtige Säule des chinesischen Konsums. Mehr als 30 Prozent der Konsumeinkäufe des Landes werden mittlerweile online abgewickelt – dies ist der höchste Wert weltweit, unterstreicht die Analystin und fügt hinzu: „Alibaba, der chinesische E-Commerce-Marktführer, hat mit Taobao Livestreaming, Taobao Deals, Tmall Luxury Pavilion und einem Big-Data-basierten Newsfeed-Produkt eine weitere lange Liste erfolgreicher Innovationen im Jahr 2020 vorgelegt. Während China wahrscheinlich die Regulierung des digitalen Sektors weiter verschärfen wird, glauben wir, dass die Regierung ein Gleichgewicht zwischen Innovation und Regulierung anstreben wird. Alibaba wird in seiner Rolle als Internet-Innovator für Chinas Ambitionen, eine Hightech-Nation zu werden, relevant bleiben.“

Jasmine Kang sieht eine Reihe weiterer Unternehmen der Realwirtschaft für erwähnenswert, darunter sind SAIC, Chinas größter Autohersteller, dessen Aktienkurs dank der sich erholenden Absatzlage auf dem chinesischen Automobilmarkt gestiegen ist. Midea, ein bekannter Hersteller von Klimaanlagen, Lüftungs- und Heizgeräten sowie von elektrischen Haushaltsgeräten, hat ebenfalls sowohl vom steigenden Binnenkonsum als auch von starken Exporten profitiert. Das Bond-Connect-Programm hat die Öffnung der Kapitalmärkte in eine neue Dimension geführt. „Ausländische Investoren halten inzwischen rund zehn Prozent der Marktkapitalisierung festlandchinesischer Unternehmen und haben im vergangenen Jahr mehr als 50 Mrd. US-Dollar investiert – gegenüber mehr als 330 Mrd. US-Dollar seit dem Start des Connect-Programms im Jahr 2014.“

„Mit der Unterzeichnung der Regional Comprehensive Economic Partnership (RCEP) hat China auch seinen Einfluss in der asiatisch-pazifischen Region deutlich ausgeweitet. Längerfristig sollte sich das Handelsabkommen positiv auf die zukünftige Entwicklung der asiatischen Märkte auswirken,“ begründet Jasmine Kang, „da durch das Abkommen der Schwerpunkt der Weltwirtschaft weiter in Richtung Osten verschoben wird. Für China, das als treibende Kraft hinter dem Abkommen gilt, eröffnet sich dadurch die Chance, seinen wirtschaftlichen Einfluss in der asiatisch-pazifischen Region weiter auszubauen.“

Themen: Aktienrating, Fondsrating | Kommentare deaktiviert für Ochse „China“ zieht die Weltwirtschaft

Diskriminierung im Sozialkreditsystem

Von Dr. Oliver Everling | 3.Februar 2021

In Sozialkreditsystemen (SKS) spielen vor allem vier Arten von Diskriminierung eine Rolle: staatliche Präferenzen für das Verhalten seiner Bürger, das Ausnutzen von Marktmacht durch Preisdifferenzierung, Irrtumsdiskriminierung und statistische Diskriminierung. Mit diesen Diskriminierungsarten befasst sich Dr. Dirk Schlotböller in seinem Beitrag zum Buch „Social Credit Rating“.

Schlotböller hat seit dem Jahr 2001 am Centrum für angewandte Wirtschaftsforschung in Münster zum Thema Diskriminierung geforscht und 2008 seine Promotion zu diesem Thema abgeschlossen. Von 2008 bis 2018 war er beim Deutschen Industrie- und Handelskammertag in verschiedenen Funktionen der Abteilungen Wirtschaftspolitik, Außenwirtschaft und Innovation/Industrie tätig. 2018 wechselte er ins Wirtschaftsministerium des Landes Nordrhein-Westfalen. Der Artikel gibt seine private Einschätzung wieder.

„Generell erleichtert das SKS dem chinesischen Staat, Informationen über das Verhalten seiner Bürger zu gewinnen. Damit ermöglicht es Effizienzsteigerungen für staatliches Handeln. Dementsprechend kann eine Veröffentlichungspflicht anonymisierter Daten die Effizienz weiter erhöhen,“ so Schlotböller, „damit andere Marktteilnehmer, diese ohne Zusatzkosten mutzen können.“

Grundsätzlich positiv sei zunächst, dass das SKS die Durchsetzung von Rechtstreue im Interesse der Bürger erleichtert (Schutz geistigen Eigentum, Lebensmittelsicherheit, Erhalt der Umwelt). Es kann außerdem dazu beitragen, Missbrauch im Staatswesen wie Korruption und Diskriminierung aufzudecken.

Als problematisch sieht Schlotböller dabei allerdings den Verzicht auf den „Wettbewerb als Entdeckungsverfahren“. Unzureichender politischer Wettbewerb erschwert staatliches Handeln entsprechend den Vorlieben der Bevölkerung. Gleichzeitig steigt die Gefahr von Missbrauch durch Regierungsvertreter, insbesondere die Diskriminierung politisch unerwünschter Verhaltensweisen.

„Auf anderen Märkten vergrößert eingeschränkter Wettbewerb den Diskriminierungsspielraum ebenfalls – das gilt auch und gerade in der chinesischen Wirtschaft. Verfügt der Staat bzw. staatliche Unternehmen über ein Monopol,“ analysiert Schlotböller, „hat er besonders große Möglichkeiten, zu diskriminieren, ohne die sonst übliche Prämie für seine Präferenz zahlen zu müssen. In solchen Konstellationen erleichtert das SKS auch eine gewinnmaximierende Preisdifferenzierung. Ein leistungsfähiges SKS bietet grundsätzlich großes Potenzial, Ausfallwahrscheinlichkeiten oder Produktivitäten besser abzuschätzen (und damit Irrtums- durch statistische Diskriminierung zu verdrängen). Ein eingeschränkter Wettbewerb lähmt jedoch die Effizienz der Erkenntnisgewinnung und -verarbeitung.“

Das SKS birgt also nicht nur neue Missbrauchsmöglichkeiten wie jede andere Innovation auch, warnt Schlotböller. „Durch den eingeschränkten politischen und wirtschaftlichen Wettbewerb entstehen systematische Fehlanreize. Gerade im Umgang mit ausländischen Unternehmen kann China trotz seiner wirtschaftlichen Bedeutung aber nicht agieren – der Standortwettbewerb schränkt den Diskriminierungsspielraum ein.“

Themen: Sozialkreditrating | Kommentare deaktiviert für Diskriminierung im Sozialkreditsystem

100 Mrd. Euro dank Hypoport

Von Dr. Oliver Everling | 3.Februar 2021

Die Hypoport-Gruppe berichtet über das Erreichen einer neuen Zahlendimenison – das Volumen der von Hypoport vermittelten Kredite ist binnen Jahresfrist zwölfstellig. Im abgelaufenen Geschäftsjahr 2020 habe Hypoport insgesamt 100 Mrd. Euro Finanzierungen für private Wohnungskäufer bzw. Privatkreditnehmer, den deutschen Mittelstand und die institutionelle Wohnungswirtschaft ermöglicht.

Das Transaktionsvolumen auf Europace zur Finanzierung privater Wohnimmobilien und kleinerer Finanzierungsbedürfnisse 90 Mrd. Euro in 2020. Die ebenfalls zur Hypoport-Gruppe gehörende REM Capital ermöglichte dem durch sie beratenen deutschen Mittelstand Finanzierungen von insgesamt 8 Mrd. Euro. Davon entfiel die Hälfte auf die Finanzierung von klimafreundlichen erneuerbaren Energieprojekten und Energieeinsparprogrammen sowie ca. 2 Mrd. Euro auf Forschung und Innovation des deutschen Mittelstandes. Zusätzlich vermittelte die Dr. Klein WoWi Finanz AG ein Finanzierungsvolumen von knapp 2 Mrd. Euro und ermöglichte der Wohnungswirtschaft somit weitere Investitionen in den sozialen Wohnungsbau und die energetischen Modernisierungen ihrer Wohnungsbestände in Deutschland.

Europace ermöglicht jedes Jahr hunderttausenden von Menschen die Verwirklichung ihres Traums vom privaten Wohneigenheim. Gleichzeitig schafft Dr. Klein WoWi Finanz für die kommunale und privatwirtschaftliche Wohnungswirtschaft Finanzierungsmöglichkeiten von Neubauprojekten und energetischer Sanierung. REM Capital schafft Finanzierungsspielräume des deutschen Mittelstands für Energieeinsparung sowie Finanzierungen von erneuerbaren Energieprojekten weltweit. Hypoport leistet so seinen Beitrag zur Lösung zweier seit vielen Jahren drängendsten gesellschaftlichen Problemen: Wohnungsknappheit und Klimawandel.

Themen: Aktienrating, Immobilienrating | Kommentare deaktiviert für 100 Mrd. Euro dank Hypoport

Schwunghafter Handel mit Berechtigungsscheinen

Von Dr. Oliver Everling | 2.Februar 2021

Berechtigungsscheine sind eine neue Vermögensklasse in Deutschland. Praktisch ohne Ankündigung verteilt die Bundesregierung der Bundesrepublik Deutschland seit Januar 2021 Berechtigungsscheine, die zum Bezug von Waren bestimmt sind. Innerhalb von Tagen sind bereits Märkte entstanden, an denen nun die Berechtigungsscheine gehandelt werden. Begünstigt wurden zunächst zum Beispiel alte Menschen oder Schwangere. Berechtigungsscheine sind aufgrund ihrer Fungibilität handelbar, so dass sie für den jeweils angegeben Zeitraum auch als Zahlungs- und Wertaufbewahrungsmittel dienen.

Fungibilität (lateinisch fungibilis, „vertretbar“; auch: Vertretbarkeit) ist allgemein die Eigenschaft von Gütern, nach Maßeinheit, Zahl oder Gewicht bestimmbar und deshalb innerhalb derselben Gattung durch andere Stücke gleicher Art, Menge und Güte austauschbar zu sein. Diese Eigenschaft ist auch bei den von der Bundesregierung ausgestellten Berechtigungsscheinen gegeben.

Der in Deutschland schon eingeführte Wohnberechtigungsschein, abgekürzt WBS, ist dagegen nicht fungibel. Ein Antragsteller muss bestimmte rechtliche Voraussetzungen erfüllen, damit er einen Wohnberechtigungsschein erhält. Umgangssprachlich wird der Wohnberechtigungsschein auch §-8-Schein genannt. Das ist eine amtliche Bescheinigung in Deutschland, mit deren Hilfe ein Mieter nachweisen kann, dass er berechtigt ist, eine mit öffentlichen Mitteln geförderte Wohnung (Sozialwohnung) zu beziehen. Neu ist daher bei dem nun von der Bundesregierung begonnenen System die Eigenschaft der Fungibilität des Berechtigungsscheins, wie es auch zur Zeit der Kriegswirtschaft der Fall war.

Berechtigungsscheine sind in ihrer Funktion Lebensmittelmarken ähnlich. Eine Lebensmittelmarke ist ein von öffentlichen Behörden ausgegebenes Dokument zur Bescheinigung, dass der Besitzer ein bestimmtes Lebensmittel in einer bestimmten Menge kaufen darf. In Notzeiten, vor allem im Krieg, werden solche Marken an die Bevölkerung ausgegeben, um vorgeblich den allgemeinen Mangel an Konsumgütern besser verwalten zu können.

Verschiedene Marken können in Lebensmittelkarten zusammengefasst sein, denn außer Lebensmitteln werden häufig auch andere Konsumgüter, z. B. Heizmaterial (Kohlen), Kleidung, Genussmittel wie Zigaretten und Alkohol sowie Benzin rationiert. Die Erlaubnisscheine heißen dann gewöhnlich Bezugsscheine. Für die Erteilung eines Bezugsscheins musste ein besonderer Anlass – wie zum Beispiel die Geburt eines Kindes – vorliegen oder ein Antrag gestellt werden.

Der von der Bundesregierung nun verwendete Begriff des Berechtigungsscheins ist aus der Deutschen Demokratischen Republik bekannt. Der Berechtigungsschein zum Empfang eines Visums der DDR war die Voraussetzung für „Besuche und Reisen von Personen mit ständigem Wohnsitz in Berlin (West) zur Einreise in die Hauptstadt der DDR“ (Ost-Berlin) bzw. die DDR selbst. Außerdem gab es in der DDR zum Beispiel Berechtigungsscheine für Trinkbranntwein. Der Trinkbranntwein für Bergarbeiter war ein Branntwein, der als Deputatlohn an Bergleute in der sowjetischen Besatzungszone und später der DDR ausgegeben wurde.

Anfang der 1960er Jahre führte eine verknappende Versorgungslage auch dazu, dass in der DDR bestimmte Lebensmittel wie Butter und Fleisch zeitweise rationiert wurden. Man bekam diese Lebensmittel dann nur an seinem Wohnort gegen Vorzeigen eines geschäftsgebundenen Kundenausweises. Bei Urlaub oder auswärtigen Aufenthalten war eine Ummeldebescheinigung des heimischen Händlers vorzulegen.

Der Wert von Berechtigungsscheinen ergibt sich einerseits aus der Rationierung, andererseits aus der Differenz zwischen dem vom Bezugsscheininhaber gegebenenfalls zu leistenden Eigenbeitrag und dem (Schwarz-) Marktpreis der Ware. Das von der Bundesregierung eingeführte System sieht eine sogenannte „Eigenbeteiligung“ vor.

Die Rationierung ist aus vielen sozialistischen oder kommunistischen Ländern bekannt. In Kuba beispielsweise wird die Verteilung von Lebensmitteln rationiert. Die Rationierung in Kuba ist unter der Bezeichnung Libreta de Abastecimiento („Bezugsbüchlein“) oder auch kurz Libreta bekannt. Dieses System bestimmt die Bezugsmengen für jede Person sowie die Häufigkeit der Zuteilung.

Um die Versorgung der Bevölkerung zu organisieren, setzte auch die Volksrepublik China noch mindestens bis zum Ende der Mao-Zeit Berechtigungsscheine ein, mit denen knappe Güter unter der notleidenden Bevölkerung aufgeteilt wurden.

Das nun von der Bundesrepublik Deutschland eingeführte System aus Berechtigungsscheinen begünstigt zunächst nur einzelne Bevölkerungsgruppen wie bestimmte über 60jährige oder Schwangere. Auf den (Schwarz-) Märkten bilden sich derzeit Preise, die sich an dem Wert der zu beziehenden Waren orientieren. So finden sich beispielsweise auf Ebay schon zahlreiche Angebote von Berechtigungsscheinen.

Berechtigungsscheine für zwölf FFP2-Masken werden derzeit beispielsweise für 24 Euro auf Ebay angeboten, aber auch für 16,50 Euro oder 37 Euro. Für den Käufer kommen 2 Euro Zuzahlung je 6 Masken hinzu. Ob die auf den Online-Portalen angebotenen Berechtigungsscheine tatsächlich alle aus der Bundesdruckerei kommen, kann nicht mit Sicherheit angegeben werden. Ebenso ist laut Prüfdiensten in Deutschland nicht sichergestellt, dass die zu beziehenden FFP2-Masken einer Prüfung durch den TÜV standhalten würden.

Ob sich Berechtigungsscheine als neue Vermögensklasse etablieren können, hängt von der Dauer der Ausgabe von Berechtigungsscheinen, der Gültigkeitsdauer der Berechtigungsscheine und – neben weiteren Faktoren – davon ab, ob künftig aufgrund der Mangelbewirtschaftung weitere Waren und Dienstleistungen nur gegen Vorlage von Berechtigungsscheinen erhältlich sind.

Themen: Berechtigungsscheinrating | Kommentare deaktiviert für Schwunghafter Handel mit Berechtigungsscheinen

Mangelndes Problembewusstsein im Bundesfinanzministerium

Von Dr. Oliver Everling | 1.Februar 2021

Bundesfinanzminister Olaf Scholz kündigt eine Neuaufstellung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) an. Was sich wie eine Chance für die Zukunft liest, ist tatsächlich das Eingeständnis des Versagens eines Ministeriums, das die Verantwortung für die Führung der BaFin trägt. Das Versagen des BMF wird ausgerechnet im Wahljahr 2021 evident.

Dass der BaFin-Präsident Felix Hufeld nicht zu halten sein würde, da er zu schwer an der Schuld des Bundesfinanzministeriums mitträgt, war bereits im September 2020 klar. Umso mehr muss erstaunen, dass das Bundesfinanzministerium von Olaf Scholz besetzt bleibt, obwohl die Fakten bereits akribisch aufgearbeitet werden.

„Der Skandal um die Wirecard AG hat offenbart“, heißt es nun unumwunden in der Pressemitteilung, dass die deutsche Finanzaufsicht eine Re-Organisation braucht, um ihre Aufsichtsfunktion effektiver erfüllen zu können.“ Dazu hat das Bundesministerium der Finanzen im Herbst eine Untersuchung der Bundesanstalt für Finanzdienstleistungsaufsicht in Auftrag gegeben, deren Ergebnisse Mitte Februar 2021 präsentiert werden.

Das Bundesministerium der Finanzen und der Präsident der Bundesanstalt für Finanzdienstleistungsaufsicht haben in einem gemeinsamen Gespräch die Lage erörtert und sind einvernehmlich zu dem Entschluss gekommen, dass es dafür neben organisatorischen Veränderungen auch einen personellen Neustart an der Spitze der BaFin geben sollte, heißt es in der Pressemitteilung vom 29.01.2021.

Unter der Führung von Bundesfinanzminister Olaf Scholz glich die BaFin zuletzt schon der Finanzaufsicht in Bananenrepubliken. Insider-Trading, Spekulation mit den Aktien der Muttergesellschaft beaufsichtigter Finanzdienstleister usw., von diesen und weiteren Fehlverhaltensweisen hörte man in Deutschland früher nur aus fernen Ländern. Unter der Regie des Bundesfinanzministeriums finden sich solche Vorgänge nun im Kontrollraum des deutschen Finanzsystems.

Mit der geplanten Neubesetzung an der Spitze der BaFin ist die Geschichte jedoch noch nicht zu Ende, denn es fehlt im Bundesfinanzministerium an Verantwortungsbewusstsein. So lässt sich der Bundesfinanzminister wie folgt zitieren: „Ich bedanke mich ausdrücklich bei Felix Hufeld für sein großes Engagement an der Spitze der BaFin in den vergangenen acht Jahren. Er hat die Finanzdienstleistungsaufsicht in Deutschland und Europa in dieser Zeit maßgeblich geprägt und entscheidend vorangebracht. Die geplante organisatorische Reform der BaFin verbinden wir mit einem personellen Neuanfang.“

Die Ausführungen des Bundesfinanzministers Olaf Scholz (SPD) geben keine Hoffnung auf Problembewusstsein des Amtsinhabers: Die überbordende Regulierung des Finanzwesens, ein Apparat aus Vorschriften, der es keinem Menschen mehr ermöglicht, auch nur im Bewusstsein aller wesentlichen Zusammenhänge und Regelungen handeln zu können, führt zu einem beispiellosen Kontrollverlust. Anders als im Flugzeug gibt es für das Finanzministerium keine Autopiloten, der es ermöglichen würde, auch ohne genaue Kenntnis von Anzeigen und Instrumenten zu steuern.

Themen: Bankenrating | Kommentare deaktiviert für Mangelndes Problembewusstsein im Bundesfinanzministerium

Neurobiologische und psychologische Prozesse im Zusammenhang mit Sozialkreditsystemen

Von Dr. Oliver Everling | 30.Januar 2021

Sozialkreditsysteme führen in Menschen zu neurobiologischen Reaktionen und daraus resultierenden Handlungsentscheidungen. Diesen Reaktionen geht Dr. Heike R. Dahlmann in ihrem Beitrag zum Buch „Social Credit Rating“ nach.

Dahlmann beschäftigt sich mit der ganzheitlichen und nachhaltigen Gestaltung von (digitalen) Veränderungsprozessen in Unternehmen. Dabei denkt sie als promovierte Humanmedizinerin und innovative Strategieberaterin die Prozesse immer auch vom Menschen aus. Vor der Gründung ihrer IMTEI – Strategie- und Managementberatung war sie als Ärztin, Psychotherapeutin, Coach und Dozentin klinisch und wissenschaftlich tätig und leitete als Geschäftsführerin einen großen Sozialdienstleister. Sie ist Lehrbeauftragte an der Dualen Hochschule Baden-Württemberg.

Ihr Artikel im Buch „Social Credit Rating“ untersucht die Frage, wann und warum Sozialkreditsysteme ihre gewünschte Wirkung erzielen können und in welchen Fällen das weniger oder gar nicht der Fall ist. Soziologisch zeigt sich, dass Menschen schon immer Sozialkreditsysteme verschiedenster Art in ihre Gemeinschaften integriert haben.

„Neurobiologisch spielen vor allem“, fasst Dahlmann zusammen, „der Hirnstamm, das Limbische System und das Stirnhirn eine Rolle in der Entstehung der Reaktionsmuster. Aus den ausgelösten psychologischen Prozessen können verschiedene, positive wie negative, Wirkungen auf das Individuum und die Gesellschaft abgeleitet werden.“

„Je mehr emotionale Sicherheit und Vorteile ein Sozialkreditsystem dem Einzelnen oder der Gemeinschaft bringt,“ so Dahlmann, „desto leichter wird es akzeptiert, je mehr Unsicherheit und innere Konflikte entstehen, desto höher ist die Ablehnung. Die geschilderten Mechanismen berücksichtigen mögliche (informations-)technische Ausgestaltungen und können auf jegliche Art von Sozialkreditsystemen bezogen werden.“

Themen: Sozialkreditrating | Kommentare deaktiviert für Neurobiologische und psychologische Prozesse im Zusammenhang mit Sozialkreditsystemen

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.