Marktberichte im Baukasten – neues Produkt von Industrialport

Von Dr. Oliver Everling | 15.Februar 2021

„Die aktuelle Corona-Entwicklung und die damit verbundenen Lockdowns waren in 2020 ein wahrer Segen für Industrieimmobilien“, schreibt Peter Salostowitz, Geschäftsführer der Industrialport GmbH & Co. KG und Dozent für PropTech und Entrepreneurship an der Hochschule Fresenius, dem Testsieger „Private Wirtschafts-Hochschulen“.

„Kaum eine Woche verging in 2020,“ so Peter Salostowitz, „ohne Bekanntwerden eines neuen großen Investors, Entwicklers oder eines verkauften Portfolios. Ein Ende dieser Entwicklung ist bislang nicht absehbar, da die finanziellen Mittel aus den anderen Nutzungsklassen nun zum wesentlichen Teil in Industrieimmobilien fließen.“

Der Niedergang der bisherigen Versorgungsstruktur im Einzelhandel wird neue Versorungswege benötigen, prognostizieren die Experten aus Idstein: „Ob diese zukünftig aber die schon zu erlebenden Nachfragerückgänge seitens der Schlüsselindustrie kompensieren und ob verstärkte Existenzängste der Bevölkerung ein Anreiz zum Kauf im Internet darstellen werden, ist die spannende Frage.“

Unabhängig von diesen zukünftigen Fragen betont Industrialport: „Der Markt für Industrieimmobilien hat sich jedenfalls im Jahr der COVID-19-Pandemie deutlich resilienter gezeigt als andere Gewerbenutzungen.“ Dies zeigt der aktuelle „Market in Minutes“ Industrieimmobilienmarkt Deutschland von Savills und IndustrialPort.

Der Marktbericht IndustrialBundle von Industrialport bekommt einen großen Bruder – den IndustrialKIT: „Dieser baukastenförmig aufgebaute Marktbericht ermöglicht Ihnen die tagesaktuelle Auswertung unseres IWIP-Index-Datensatzes. Die Auswertung ist in unterschiedlichen Designs und auf DE / EN erstellbar. Dabei können die bisherigen IndustrialBundle-Elemente mit den neuen Auswertungsmöglichkeiten kombiniert werden. Natürlich lassen sich auch Mietentwicklungen am Standort darstellen. Zur besseren Einordnung liefern wir Ihnen die in die Mietermittlung eingeflossenen, werttreibenden Parameter der Vergleichsfälle gleich mit.“

Themen: Immobilienrating | Kommentare deaktiviert für Marktberichte im Baukasten – neues Produkt von Industrialport

Rock Tech gründet deutsche Tochter

Von Dr. Oliver Everling | 12.Februar 2021

Rock Tech Lithium Inc. (TSX-V: RCK; Frankfurt: RJIB) hat Wave International („Wave“) beauftragt, grundlegende technische Arbeiten und Kostenschätzungen für seine geplanten Lithiumhydroxid-Operationen nach Maßgabe der Association for Advancement of Cost Engineering („AACE“) auf Niveau der Klasse 4 abzuschließen. Wave ist ein Berater für die Entwicklung von Vermögenswerten mit umfassender Erfahrung in der Lieferkette für Lithium-Ionen-Batterien und Spezialkenntnissen in der nachgeschalteten Lithiumhydroxid-Produktion. Wave hat intensiv an verschiedenen nachgelagerten Lithiumprojekten von Weltklasse in Australien, Asien und Europa gearbeitet.

Wave wird Rock Tech bei der Bereitstellung des Prozessdesigns, der Definition der optimalen Anlagenkonfiguration, der endgültigen Standortauswahl einschließlich der Infrastrukturanforderungen unterstützen und Rock Tech bei der Verwaltung der bevorstehenden Pilotprogramme helfen. In den Pilotprogrammen werden sowohl die traditionelle Sulfatroute als auch das zum Patent angemeldete innovative Nitratverfahren des Unternehmens bewertet. Rock Tech beabsichtigt, im zweiten Quartal Lithiumhydroxid aus diesen Programmen herzustellen. Darüber hinaus befindet sich Rock Tech in der letzten Due-Diligence-Phase für mögliche Konverter-Standorte, einschließlich Diskussionen mit wichtigen Interessengruppen, Einheimischen und Genehmigungsbehörden in Europa.

Rock Tech ist dabei, eine deutsche Tochtergesellschaft zu gründen, hat kürzlich ihr erstes Büro in München eröffnet und ihr Team sowohl in Deutschland als auch in Thunder Bay erweitert hat. Das Unternehmen erweitert sein Team um Spezialisten für Management, Ingenieurwesen, Chemie und Marketing.

Themen: Aktienrating | Kommentare deaktiviert für Rock Tech gründet deutsche Tochter

Neue Ratingansätze für Krypto-Börsen und Krypto-Custodians

Von Dr. Oliver Everling | 11.Februar 2021

Nicht erst der spektakuläre Einstieg von Tesla in Welt der haussierenden Kryptowährungen hat die Aufmerksamkeit von Anlegern auf diese junge Vermögensklasse gelenkt. Inzwischen zählen tausende Kryptowährungen zu einem Universum, das von glattem Betrug bis serösen Anwendungen reicht. Hier den Überblick zu behalten, ist insbesondere dem einzelnen Privatanleger kaum möglich – daher eine typische Marktsituation, in der Ratingagenturen gefordert sind.

Der Bedarf wurde international schon in verschiedenen Ländern erkannt. Entsprechend springen unter den Suchresultaten Websites wie www.crypto-rating.com ins Auge, die mit Ratings und Rankings dem Anleger Orientierung geben wollen. Wie die Kryptowährungen sind aber auch die Ratingagenturen aus unterschiedlichen Motivationslagen entstanden, die es genau zu bedenken gilt.

Die Finanzen Verlag GmbH beauftragt nun die DLC Distributed Ledger Consulting GmbH mit der Durchführung von Krypto-Ratings. Zunächst sind Tests im Hinblick auf Krypto-Börsen und Krypto-Custodians geplant, eine Ausweitung auf weitere Produkte im Digital-Asset-Umfeld ist avisiert.

Dieter-Thilo Fischer, Geschäftsführer der Finanzen Verlag GmbH, führt aus: „Krypto-Assets sind bereits heute auf der Tagesordnung vieler Anleger und Investoren – und haben mit ziemlicher Sicherheit eine große Zukunft vor sich.“ Dennoch handele es sich für viele um eine „kryptische“ Assetklasse mit neuen Herausforderungen, bei der eine unabhängige Informationsvermittlung besonders wichtig sei. „Wir freuen uns daher, mit der DLC eine überaus versierte Blockchain-Spezialberatung für unsere geplanten Ratings gewonnen zu haben.“

Dr. Sven Hildebrandt, geschäftsführender Gesellschafter der DLC Distributed Ledger Consulting, ergänzt: „Natürlich freut es uns, für einen so etablierten Verlag im Finanzmarktumfeld tätig werden zu dürfen. Und sicherlich fühlt man sich auch bestätigt, wenn die Einschätzung unseres Hauses so weite Verbreitung findet. Der hiermit einhergehenden Verantwortung sind wir uns überaus bewusst. Schließlich lesen über 300.000 Menschen die Publikationen des Finanzen Verlags.“

Im Jahr 2021 sind zwei Auswertungen geplant. Der erste Test – mit Fokus auf Krypto-Börsen – wird in der Anlegerzeitschrift „BÖRSE ONLINE“ veröffentlich. Ein weiterer Test folgt – mit Fokus auf Krypto-Custodians – in der professionelle Anleger adressierenden Publikation „Trends im Asset Management, (TiAM)“.

Themen: Kryptorating | Kommentare deaktiviert für Neue Ratingansätze für Krypto-Börsen und Krypto-Custodians

Auftakt des Verbandes deutscher Kreditplattformen

Von Dr. Oliver Everling | 11.Februar 2021

Die Coronapandemie hat den Trend zur digitalen Fremdfinanzierung und den Verband deutscher Kreditplattformen (VdK) nicht ausbremsen können. Der VdK blickt anlässlich seiner Mitgliederversammlung auf ein in vielerlei Hinsicht erfolgreiches, erstes vollständiges Geschäftsjahr zurück.

Der Verband deutscher Kreditplattformen setzt sich für die professionelle, integre und transparente Gestaltung der digitalen Fremdfinanzierung sowie für die Einhaltung höchster Qualitätsstandards durch alle Marktteilnehmer ein. Zu seinen Mitgliedern zählen Plattformen aus allen Teilen des Ökosystems. Er wurde am 4. Juni 2019 gegründet und hat seinen Sitz in Berlin.

Inhaltlich stand bei der Mitgliederversammlung auch die Verabschiedung der ersten Branchenstandards im Fokus, berichtet der Verein, mit deren Ausarbeitung sich die Fachausschüsse des Verbandes im vergangenen Geschäftsjahr intensiv beschäftigt haben. Es ist das zentrale Projekt des VdK. Die ausformulierten Branchenstandards, nämlich für angemessenes und diskriminierungsfreies Verhalten, für die Compliance-Organisation sowie für einheitliche Branchenangaben und -zahlen, sind auf der Homepage des Verbandes einsehbar. Mit ihrer Verabschiedung auf der diesjährigen Mitgliederversammlung sieht sich der VdK einen wichtigen Schritt weiter auf dem Weg zu einem einheitlichen Gütesiegel, das Kunden der Plattformen, Politik, Aufsicht und Öffentlichkeit verlässlich Orientierung bieten soll.

Ebenso diskutierten die Mitglieder die erstmalige Erfassung konsolidierter Branchenzahlen für das Jahr 2020. Danach ergibt sich für die dem VdK angeschlossenen Online-Marktplätze für die Bereiche Konsumenten, Kommunen und Unternehmen zusammen ein vermitteltes Gesamtvolumen an alternativem Fremdkapital in Höhe von EUR 11,7 Mrd. Ganz bewusst bezieht sich diese Angabe nicht bloß auf das angefragte sog. „Transaktionsvolumen”, sondern auf das tatsächlich vermittelte Volumen. Die immer bedeutendere Stellung der digitalen alternativen Fremdfinanzierung über Online-Marktplätze wird damit quantifizierbar und unterstrichen.

Themen: Kreditrating | Kommentare deaktiviert für Auftakt des Verbandes deutscher Kreditplattformen

Nutzen und Grenzen eines multidimensionalen Sozialkreditmodells für Unternehmen

Von Dr. Oliver Everling | 11.Februar 2021

„In einer Welt der schnellen Transaktionen mit sehr vielen unterschiedlichen Interaktionspartnern verbessert die Zusammenlegung vieler unterschiedlicher Informationen zu einem Gesamtprofil die Einschätzung über dessen Verhalten und erleichtert damit den Handel“, urteilen Bernhard Kessler und Kaifei Jin in ihrem Beitrag zum Buch „Social Credit Rating“ des Springer-Verlags.

Bernhard Kessler ist Leiter der Competence Unit Risk & Compliance, sowie Managing Partner und Mitglied der Geschäftsleitung bei der plenum AG, einer mittelständischen Unternehmensberatung in der DACH Region. Zudem ist er im Fachbeirat des Frankfurter Instituts für Risikomanagement und Regulierung (FIRM) und in mehreren Arbeitskreisen der Risk Management Association (RMA) tätig. Er beschäftigt sich seit über 15 Jahren mit der Weiterentwicklung von Ratingverfahren, Risikomanagementmethoden – und deren Implementierung sowie der Weiterentwicklung von in- und externen Normen.

Kaifei Jin ist selbstständiger Unternehmensberater für europäische und chinesische Kreditinstitute. Seit über 14 Jahren ist er in den Bereichen Meldewesen und Risikomanagement tätig. Er lebt seit mehr als zwei Jahrzehnten in Deutschland.

„Die von Internetgiganten teilweise betriebene soziale Einschätzung zur Erstellung von Kaufinteressen im Internet unterscheidet sich von einem zentral betriebenen Sozialkreditsystem – wie es in China geplant ist – massiv“, zeigen Kessler und Jin auf. „Der Erwartung an den Informationsgewinn und der technologischen Machbarkeit stehen diverse gesellschaftliche Kosten gegenüber, die zu verstehen und abzuwägen sind.“ In ihrem Beitrag werden der Nutzen und die Kosten eines sozialen Unternehmensratings für Unternehmen verschiedener Größenordnung, Banken und Staaten untersucht. „Dies hilft den Umgang mit einem Sozialkreditsystem für sich selbst, aber auch die Wirkung auf andere Beteiligte zu verstehen.“

Themen: Sozialkreditrating | Kommentare deaktiviert für Nutzen und Grenzen eines multidimensionalen Sozialkreditmodells für Unternehmen

Verlängerter Lockdown spannt die Feder zum höheren Umsatzsprung bei Vectron Systems

Von Dr. Oliver Everling | 10.Februar 2021

Die börsennotierte Vectron Systems AG geht davon aus, dass mit Beendigung des Corona-Lockdowns mit einer starken Nachfrage nach ihren Produkten zu rechnen ist. Dies insbesondere vor dem Hintergrund, dass bisher erst 30 bis 40 Prozent der Zielbranche Gastronomie ihre Kassensysteme gemäß den neuen gesetzlichen Vorschriften umgestellt hat. Hierauf deuten auch die im Lockdown relativ guten Umsätze hin, wobei es für Vectron offensichtlich ist, dass diese ohne die Corona-Maßnahmen erheblich höher ausgefallen wären. Die Gesellschaft hatte im August letzten Jahres, noch vor Bekanntwerden des 2. Corona-Lockdowns, innerhalb der Mittelfristplanung prognostiziert, dass sich der Umsatz im Jahr 2021 auf ca. EUR 50,0 Mio. bei einer gleichzeitigen EBITDA-Marge von 20 Prozent erhöhen wird.

Mit mehr als 225.000 Installationen ist die börsengelistete Vectron Systems AG einer der größten europäischen Hersteller von Kassensystemen. Stabile Hardware kombiniert mit flexibler, zuverlässiger Software hat Vectron zum Marktführer für Kassenlösungen im deutschsprachigen Raum und in Benelux in den Branchen Gastronomie und Bäckerei gemacht. Mehrere Hundert Fachhandelspartner vertreiben die Produkte international. Digitale Cloud Services werden unter den Markennamen myVectron und bonVito angeboten. Das Spektrum reicht von Loyalty- und Paymentfunktionen bis hin zu Online-Reservierung und Online Reporting. Alle Dienste sind direkt mit dem Kassensystem verbunden.

Da die Politik heute den Lockdown wiederum verlängert hat und keine klaren Aussagen zur endgültigen Beendigung der aktuellen Lockdown-Maßnahmen machen konnte, ist die ursprüngliche Planung für das Jahr 2021 zunehmend mit Unsicherheiten behaftet. Aus diesem Grund hält es die Gesellschaft jetzt für geboten, diese jetzt schon vorsichtshalber zurückzuziehen.

Der Vorstand begründet seine dennoch positive Einschätzung für die Zeit nach dem Lockdown mit einem aufgestauten Nachholbedarf und mit dem weiterhin gültigen Einführungsstichtag zum 01.04.2021 für die verpflichtende Umstellung der Kassensysteme auf die neuen steuerlichen Regelungen. Viele Betriebe haben wegen der Schließungen die hierfür notwendigen Investitionen ausgesetzt, müssten dies aber nach Wiedereröffnung umgehend nachholen.

Themen: Aktienrating | Kommentare deaktiviert für Verlängerter Lockdown spannt die Feder zum höheren Umsatzsprung bei Vectron Systems

Börsen quittieren MicroVisions ungewöhnlichen Erfolg

Von Dr. Oliver Everling | 10.Februar 2021

Binnen eines Vierteljahres verzehnfachte sich der Börsenkurs der MicroVision, Inc. (NASDAQ: MVIS), einem führenden Anbieter von MEMS-basierter Laserstrahl-Sensortechnologie. Heute gab das Unternehmen bekannt, dass das Unternehmen die erforderlichen Komponenten und Geräte erhalten hat, um seinen Meilenstein im April bei der Fertigstellung von A-Proben seines Langstrecken-Lidarsensors zu erreichen. Das Unternehmen gab außerdem bekannt, dass es mit dem Testen der wichtigsten Leistungsmerkmale auf seiner Entwicklungsplattform im Freien begonnen hat.

„Wir erwarten, dass der seit über zwei Jahren in der Entwicklung befindliche Long Range Lidar Sensor (LRL-Sensor) von MicroVision die von OEMs festgelegten Anforderungen an autonome Sicherheit und autonome Fahrfunktionen erfüllt oder übertrifft“, sagte Sumit Sharma, Chief Executive Officer von MicroVision.

„Wir erwarten, dass unser LRL-Sensor der 1. Generation eine Reichweite von mindestens 250 Metern und die höchste Auflösung in der Reichweite eines Lidars mit 340 vertikalen Linien bis zu 250 Metern, 568 vertikalen Linien bis zu 120 Metern und 944 vertikalen Linien bis zu 60 Metern hat. Dies entspricht 520 Punkten pro Quadratgrad. Unser LRL-Sensor gibt auch die Geschwindigkeit von sich bewegenden Objekten relativ zu einem Ego-Fahrzeug über unser dynamisches Sichtfeld in Echtzeit in 30-Hz-Sensorausgabe aus. Dieser Sensor würde die Entwicklung der autonomen Sicherheitsfunktionen der Stufe 3 (L3) und der autonomen Fahrfunktionen der Stufe 4 (L4) beschleunigen, die für potenzielle Kunden und Interessenten wichtig sind. “

„Ich bin stolz auf das intensive Engagement unseres Teams und die starke Unterstützung unserer globalen Lieferanten, da wir weiterhin auf dem richtigen Weg sind, A-Samples im April fertig zu stellen. Wir glauben, dass unser LRL-Sensor potenziellen Kunden und Parteien, die an strategischen Alternativen interessiert sind, zwei nachhaltige strategische Vorteile bietet. Wir erwarten, dass die Fähigkeit unseres LRL-Sensors, die OEM-Anforderungen zu erfüllen oder zu übertreffen, basierend auf der Technologie, die wir in den letzten zehn Jahren mehrfach skaliert haben, ein sehr starker strategischer Vorteil ist. Darüber hinaus kann unser Sensor, der auf skalierbaren Siliziumwafer- und Laserdiodentechnologien basiert, eine Skalierung zu Kosten unter 1.000 USD ASP erzielen, ein wichtiger Preis, der für den kommerziellen Erfolg erwartet wird “, fügte Sharma hinzu.

Themen: Aktienrating | Kommentare deaktiviert für Börsen quittieren MicroVisions ungewöhnlichen Erfolg

Bundesfinanzministers Spekulanten

Von Dr. Oliver Everling | 10.Februar 2021

Als Bestandteil der Bundesverwaltung untersteht die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) der Rechts- und Fachaufsicht des Bundesministeriums der Finanzen, in deren Rahmen die Recht- und Zweckmäßigkeit des Verwaltungshandelns der BaFin überwacht wird. Für Bundesfinanzminister Olaf Scholz treten ausgerechnet im Wahljahr 2021 Einzelheiten aus seinem Verantwortungsbereich zutage.

Untersucht wurden Mitarbeitergeschäfte mit Aktien oder derivativen Instrumenten, die einen Bezug zu Wirecard haben. Dazu wurden sämtliche Mitarbeitergeschäfte ausgewertet, die Beschäftigte der Risikokategorie A in der Zeit vom 1. Januar 2018 bis zum 30. September 2020 angezeigt hatten. Wie viele Geschäfte von den Mitarbeitern der BaFin nicht angezeigt wurden, wird nicht berichtet. Die Zahlen beziehen sich also nur auf jene Mitarbeitergeschäfte, die von diesen auch angezeigt wurden.

Die Auswertung ergab nach eigenen Angaben der BaFin, dass 510 der im oben genannten Zeitraum angezeigten Mitarbeitergeschäfte einen Bezug zu Wirecard hatten. Bei 344 Geschäften ging es um Aktien, bei 166 um derivative Instrumente. Getätigt haben diese Geschäfte 85 Beschäftigte.

Die Zahlen lassen auf eine erstaunlich hohe Finanzaktivität der Mitarbeiter der BaFin in eigenen Interessen schließen. Offenbar hat in der dem Bundesfinanzministerium von Olaf Scholz (SPD) überwachten Bundesanstalt das Eigeninteresse an der Durchführung lukrativer Spekulationsgeschäften gegenüber dienstlichen Aufgaben einen hohen Rang. Insbesondere das Investieren in derivative Instrumente, von denen BaFin-Mitarbeiter um Olaf Scholz regen Gebrauch machen, setzen einen hohen zeitlichen Einsatz der laufenden Beobachtung von Emittenten und Marktentwicklungen voraus, um erfolgreich zu sein. Dennoch wurde eine so hohe Zahl dieser Geschäfte festgestellt.

Die BaFin musste Auffälligkeiten einräumen: So geht es sogar um Insidergeschäfte. Laut Sonderprüfung konnte die betreffende Person zwar bestimmungsgemäß, also im Rahmen ihrer Aufgaben, nicht auf Insiderinformationen zu ihrem Geschäft zugreifen. Sie tätigte das Geschäft aber, nachdem die Insiderinformation in ihrer Organisationseinheit vorlag. Deswegen und aufgrund weiterer besonderer Begleitumstände kann nicht ausgeschlossen werden, dass die Person Kenntnis von der Insiderinformation hatte. Der Verdacht von Insiderhandel steht daher im Raum und muss weiter aufgeklärt werden. Die BaFin leitete daher dienst- und personalrechtliche Schritte ein und erstattete Anzeige bei der zuständigen Staatsanwaltschaft.

In einem nächsten Schritt werden auch Wirecard-Geschäfte, die eventuell nach dem 30. September 2020 angezeigt wurden, untersucht. „Die BaFin prüft laufend, ob Anzeigepflichten verletzt wurden, und verfolgt Regelverstöße auch personalrechtlich konsequent“, heißt es nun aus der Bundesanstalt.

Themen: Aktienrating | Kommentare deaktiviert für Bundesfinanzministers Spekulanten

Moody’s übernimmt Cortera

Von Dr. Oliver Everling | 10.Februar 2021

Moody’s Corporation (NYSE: MCO) gab heute bekannt, dass es eine endgültige Vereinbarung zur Übernahme von Cortera getroffen hat, einem führenden Anbieter von nordamerikanischen Kreditdaten- und Workflow-Lösungen. Die Akquisition verbessert die integrierten Risikobewertungsfunktionen von Moody’s und erweitert die Abdeckung im Segment der kleinen und mittleren Unternehmen (KMU) erheblich.

Cortera unterhält eine der umfassendsten Datenbanken mit Kreditinformationen mit Daten und Analysen zu über 36 Millionen Unternehmen. Cortera sammelt Daten aus Tausenden von Quellen, die es dann durch künstliche Intelligenz verbessert. Das nun von Moody’s übernommene Unternehmen bietet Analyse-, Berichts- und Überwachungsdienste, um Unternehmen dabei zu unterstützen, fundierte Entscheidungen über ihre Gegenparteien zu treffen.

„Cortera spielt eine wichtige Rolle für das gegenseitige Verständnis von Unternehmen“, sagte Stephen Tulenko, President von Moody’s Analytics. „Unsere Kunden können umfassende Informationen von Cortera über kleine Unternehmen mit Moody’s proprietären Analysetools nutzen, um bessere Entscheidungen zu treffen.“

Die Akquisition von Cortera wird Moody’s umfangreiche Orbis-Datenbank mit Unternehmensinformationen erweitern und die Lösungen für Know-your-Customer (KYC), gewerbliche Kredite und Lieferketten verbessern.

„Durch die Kombination der Funktionen von Moody’s mit den robusten Daten und Analysen von Cortera zu US-Privatunternehmen erhalten Kunden tiefere Einblicke“, sagte Jim Swift, CEO von Cortera. „Dieser Deal wird unsere Reichweite und Fähigkeiten erheblich verbessern und es uns ermöglichen, sich ändernde Kundenbedürfnisse zu befriedigen.“

Die Akquisition wird voraussichtlich im ersten Quartal 2021 abgeschlossen, sofern die üblichen Abschlussbedingungen erfüllt sind, einschließlich des Ablaufs oder der Beendigung einer anwendbaren Wartezeit gemäß dem Hart-Scott-Rodino Antitrust Improvements Act von 1976.

Paul Hastings LLP war Rechtsberater von Moody’s bei der Transaktion. Raymond James & Associates war Finanzberater von Cortera und Morris, Manning & Martin, LLP war Rechtsberater von Cortera. Die Akquisition wird mit Bargeld finanziert und wird voraussichtlich keine wesentlichen Auswirkungen auf das Finanzergebnis 2021 von Moody’s haben, berichtet die Ratingagentur aus New York.

Themen: Aktienrating | Kommentare deaktiviert für Moody’s übernimmt Cortera

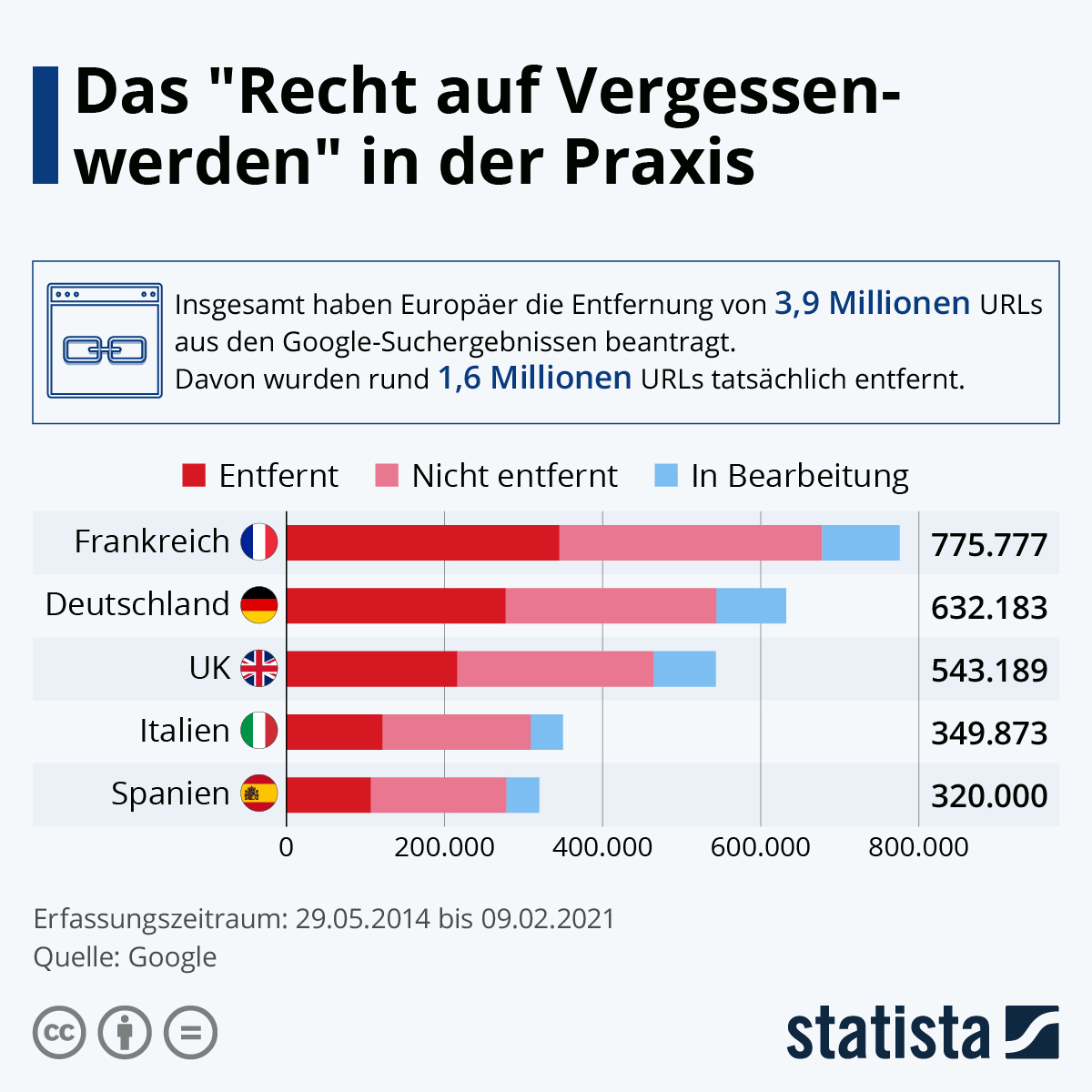

Rating nach dem „Recht auf Vergessen-werden“

Von Dr. Oliver Everling | 9.Februar 2021

Ratings können nur so aussagefähig sein, wie die Daten und Erkenntnisse, die in den Ratingprozess einfließen. Daher sind Quantität und Qualität der Löschung von Daten für Anwendungen relevant, die sich auf Ratings stützen. Die Statistik zeigt, in welchem Umfang vom „Recht auf Vergessen-werden“ Gebrauch gemacht wird, also Daten der Vergangenheit gelöscht werden, die sonst weiterhin auf den Suchmaschinen gezeigt würden.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Themen: Forensisches Rating, Personalrating, Privatkundenrating | Kommentare deaktiviert für Rating nach dem „Recht auf Vergessen-werden“

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.